Проверка независимости значений уровней случайной компоненты осуществляется для выявления существующей автокорреляции остаточной последовательности. Эта проверка может производиться по ряду критериев.

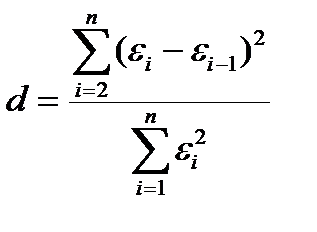

Наиболее распространенным является d-критерий Дарбина - Уотсона. Расчетное значение этого критерия находится по формуле:

Расчетное значение d-критерия в интервале от 2 до 4 свидетельствует об отрицательной связи. В этом случае его надо преобразовать по формуле:

d' = 4 – d

и в дальнейшем использовать значение d' Расчетное значение критерия d или d' сравнивается с верхним d2 и нижним d1 критическими значениями статистики Дарбина - Уотсона.

Для 5%-го уровня значимости эти значения для ряда количества определяемых параметров р приведены в таблице:

Таблица №10

| n | p=1 | p=2 | p=3 | |||

| d1 | d2 | d1 | d2 | d1 | d2 | |

| 1,08 | 1,36 | 0,95 | 1,54 | 0,82 | 1,75 | |

| 1,20 | 1,41 | 1,10 | 1,54 | 1,00 | 1,68 | |

| 1,35 | 1,49 | 1,28 | 1,57 | 1,21 | 1,65 |

Если расчетное значение критерия d больше верхнего табличного значения d2, то гипотеза о независимости уровней остаточной последовательности, то есть об отсутствии в ней автокорреляции принимается.

Если расчетное значение d меньше нижнего табличного d1 то эта гипотеза отвергается и модель считается неадекватной.

Если значение d находится между значениями d1 и d2, включая сами эти значения, то считается, что нет достаточных оснований делать тот или иной вывод и необходимы дальнейшие исследования, например по большему числу наблюдений.

Вывод об адекватности модели делается, если все 4 проверки свойств остаточной последовательности дают положительный результат. Для адекватных моделей имеет смысл ставить задачу оценки их точности.

В данной задаче:

d = 2,77 - критерий Дарбина -Уотсона

Расчетное значение d-критерия свидетельствует об отрицательной связи.

d' = 1,23 и d1= 1,00, d2=l,68

Так как расчетное значение критерия d находится между значениями d1 и d2, то в этом случае нужно проводить дополнительные исследования.

Определение точности модели

В качестве критерия точности мы принимаем степень совпадения теоретических значений у с практическими значениями у.

Показатели точности построены на сопоставлении теоретических значений с практическими.

Показатели:

1. Среднеквадратичное отклонение:

где i = 1 ÷ n

yi - фактическое значение рядя

- теоретическое значение ряда

- теоретическое значение ряда

n - количество наблюдений

р - количество независимых параметров

Недостаток этого показателя: он зависит от масштаба y.

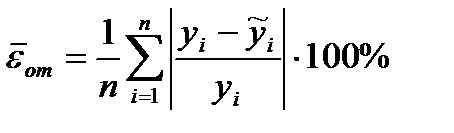

2.Средняя относительная ошибка аппроксимации:

3. Коэффициент сходимости:

где  - среднее значение ряда.

- среднее значение ряда.

Показывает, какая доля изменения результирующего признака может быть объяснена изменением невключенных в модель факторов.

4. Коэффициент детерминации:

В данной задаче: σ = 0,91

= 0,09%

= 0,09%

φ2= 0,05

R2= 0,95

На основании указанных показателей можно сделать выбор из нескольких адекватных трендовых моделей экономической динамики наиболее точной, хотя может встретиться случай, когда по некоторому показателю более точна одна модель, а по другому – другая модель.