ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ЛИПЕЦКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

Факультет Экономический

Кафедра Бухгалтерского учета и финансов

Специальность Бухгалтерский учет, анализ

и аудит

ДИПЛОМНАЯ РАБОТА

На тему: «Учет и анализ финансовых результатов деятельности предприятия общественного питания (на материалах ООО «Поликолор»)

Студент __________ Н.А. Баженова

(подпись)

Руководитель работы __________ Ф.В. Филина

(подпись)

Консультанты по

нормоконтролю ___________

(подпись)

Рецензент ___________

(подпись)

РАБОТА РАССМОТРЕНА КАФЕДРОЙ И ДОПУЩЕНА К ЗАЩИТЕ В ГАК

Заведующий

кафедрой __________ Лаптев С.В.

Проф., Д.Э.Н. (подпиь)

Липецк 2010

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫБУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1. Понятия, сущность финансовых результатов деятельности предприятия

1.2. Бухгалтерский учет финансовых результатов деятельности предприятия и его особенности на предприятиях общественного питания

1.3. Анализ финансовых результатов деятельности предприятия и возможности их использования и управления ими

ГЛАВА 2. УЧЕТ И АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО «ПОЛИКОЛОР»

2.1. Краткая организационно-техническая характеристика деятельности ООО «Поликолор» (кафе «Форвард»)

2.2. Бухгалтерский учет финансовых результатов деятельности в ООО «Поликолор»

2.3. Анализ финансовых результатов на основе данных по ООО «Поликолор»

ГЛАВА 3. ВЫВОДЫИ РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА НА ПРЕДПРИЯТИИ

3.1. Совершенствование системы бухгалтерского учета на ООО «Поликолор»

3.2. Рекомендации в направлении совершенствования управления финансовыми результатами деятельности ООО «Поликолор»

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

В последние годы в практике российского бухгалтерского учета происходят довольно серьезные изменения, связанные с перестройкой всей национальной учетной системы и приведением ее к требованиям международных стандартов учета. В условиях перехода в деятельности предприятия финансовые результаты стали занимать одно из ведущих направлений, как в области учета, так и при анализе деятельности предприятия. Собственники предприятия заинтересованы в максимизации прибыли, поскольку именно за счет прибыли предприятия могут развиваться, увеличивать масштабы производства, а, следовательно, и приносить больший доход своим владельцам. Проблемами анализа финансовых результатов в отечественной практике занимаются многие ученые. Среди них такие, как Безруких П.С., Патров В.С., Никифорова Н.А., Подольский В.И. и другие. Все вышеуказанные факторы обусловливают важность и актуальность темы дипломной работы.

В данной дипломной работе нам предстоит по возможности наиболее подробно рассмотреть тему «Анализ финансовых результатов на предприятии». Данная тема является очень интересной для изучения и актуальной. В результате перехода экономики России на рыночные отношения предприятия получили самостоятельность в управлении и ведении хозяйства, право распоряжаться ресурсами и результатами труда и несут всю полноту экономической ответственности за свои решения и действия. В таких условиях благополучие и коммерческий успех предприятия всецело зависит от того, насколько эффективна его деятельность. Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д.

Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников. Квалифицированный экономист, финансист, бухгалтер должен владеть современными методами экономического анализа, мастерством точного, своевременного, всестороннего анализа результатов хозяйственной деятельности.

Конечным финансовым результатом хозяйственной деятельности является прибыль.

Прибыль – важнейшая категория рыночных отношений, ей присущи три функции:

- экономического показателя, характеризующего финансовые результаты хозяйственной деятельности предприятия;

- стимулирующей функции, проявляющейся в процессе ее распределения и использования;

- одного из основных источников формирования финансовых ресурсов предприятия.

Прибыль – основной источник финансирования прироста оборотных средств, обновления и расширения производства, социального развития предприятия, а также важнейший источник формирования доходной части бюджетов разных уровней.

В рыночной экономике целью предпринимательской деятельности является получение прибыли, увеличение материальной заинтересованности участников бизнеса в результатах финансово-хозяйственной деятельности. Максимизация прибыли в этой связи является первостепенной задачей предприятия. На величину прибыли в производственной деятельности оказывают влияние факторы субъективного характера и объективные, не зависящие от деятельности хозяйственного объекта.

Субъективные факторы: организационно-технический уровень управления предпринимательской деятельностью, конкурентоспособность выпускаемой продукции, уровень производительности труда, затраты на производство и реализацию продукции, уровень цен на готовую продукцию.

Объективные факторы: уровень цен на потребляемые материалы и энергетические ресурсы, нормы амортизационных отчислений, конъюнктура рынка.

Основной целью финансового анализа является разработка и принятие обоснованных управленческих решений, направленных на повышение эффективности деятельности хозяйствующего субъекта.

Целью написания дипломной работы является изучение бухгалтерского учета и проведение анализа финансовых результатов на примере ООО «Поликолор», выявление резервов увеличения прибыли и рентабельности на основе анализа финансовых результатов деятельности предприятия и предложение мероприятий, направленных на улучшение финансово-хозяйственной деятельности и, соответственно, финансовых результатов.

Для достижения указанной цели в дипломной работе решаются следующие задачи:

- изучение экономической литературы по вопросам формирования и использования финансовой информации, существующих методик бухгалтерского учета и анализа финансовых результатов, повышения аналитичности информационной базы;

- рассмотреть теоретические аспекты анализа финансовых результатов деятельности предприятия, а именно, изложить задачи, последовательность и методику анализа;

- показать применение изложенной методики на практике, а именно, рассмотреть на примере деятельности предприятия общепита ООО

«Поликолор»;

- проанализировать формирование, динамику прибыли, рассчитать показатели рентабельности, провести факторный анализ прибыли и рентабельности;

- рассмотрение технико-экономической характеристики ООО «Поликолор»;

- исследование действующей практики бухгалтерского учета и анализа финансовых результатов ООО «Поликолор»;

- формулировка выводов и предложений по совершенствованию действующей практики бухгалтерского учета и анализа финансовых результатов, а также разработка рекомендаций по улучшению деятельности исследуемого предприятия.

Объектом исследования дипломной работы являются финансовые результаты деятельности Общества с ограниченной ответственностью «Поликолор» (кафе «Форвард»), именуемый в дальнейшем ООО «Поликолор». Оно выступает одним из предприятий отрасли общественного питания.

Предметом исследования являются бухгалтерский учет и анализ финансовых результатов в ООО «Поликолор».

Периодом исследования является 2007 - 2009 год.

Практическая значимость данного исследования состоит в проведении детального анализа финансовых результатов в ООО «Поликолор», в результате которого предприятие может устранить недостатки в работе и повысить эффективность работы.

Для написания дипломной работы была использована методическая, научная и учебная литература, нормативные документы, законодательные акты, статьи периодической печати, а также данные учета и отчетности ООО «Поликолор».

Методологической базой для написания дипломной работы послужили следующие документы:

Теоретической базой послужили работы таких авторов, как

Эмпирической базой стали статьи и монографии по данной теме

Дипломная работа состоит из трех частей:

- теоретические основы организации, учета и анализа финансовых результатов;

- изучение системы бухгалтерского учета и анализа финансовых результатов в ООО «Поликолор»;

- выводы по итогам проделанной работы и рекомендации по совершенствованию системы бухгалтерского учета и управления финансовыми результатами деятельности предприятия ООО «Поликолор».

Общий объем дипломной работы составляет листов.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫБУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1. Понятия, сущность финансовых результатов деятельности предприятия

В условиях перехода к рыночным отношениям качественное изменение претерпевают экономические рычаги управления, в том числе учет, контроль, анализ. Важную роль в решении возникающих проблем призвана сыграть рационализация информационного обеспечения, так как в сложившихся условиях хозяйствования предприятия испытывают все большую потребность в получении всесторонней информации о финансовых и хозяйственных процессах. В связи с этим наблюдается рост популярности различного рода систем управленческой информации, основу для которых составляют данные, формируемые в процессе бухгалтерского учета. Так, на Западе для удовлетворения разнообразных информационных потребностей обычно создают управленческую информационную систему, которая состоит из взаимоувязанных подсистем, выдающих информацию, необходимую для управления фирмой. При этом бухгалтерская подсистема является наиболее важной, так как она играет ведущую роль в управлении потоком экономической информации и направлении ее во все подразделения фирмы, а также заинтересованным лицам вне фирмы. В нашей стране разделение бухгалтерии на финансовую и управленческую, соответственно, и деление информации на используемую в целях управления и традиционно формируемую в бухгалтерии, не распространено. В соответствии с определением Американского института присяжных бухгалтеров, функция учета заключена в следующем: «обеспечить количественную информацию, главным образом финансового характера, о хозяйственных субъектах в целях использования этой информации для принятия управленческих решений».

Финансовые результаты деятельности организации, формируемые в бухгалтерском учете, являются одним из наиболее важных показателей эффективности ее работы и используется при принятии решений заинтересованными пользователями бухгалтерской информации. Ключевые понятия темы: финансовый результат, доходы и расходы от обычных видов деятельности, прочие доходы и расходы, валовая прибыль, нераспределенная прибыль.

Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала организации, образовавшийся в процессе ее предпринимательской деятельности за отчетный период. С точки зрения бухгалтерского учета конечный финансовый результат деятельности предприятия это разность между доходами и расходами. Этот показатель важнейший в деятельности предприятия и характеризует уровень его успеха или неуспеха. Финансовые результаты деятельности предприятия определяются, прежде всего, качественными показателями выпускаемой предприятием продукции, уровнем спроса на данную продукцию, поскольку, как правило, основную массу в составе финансовых результатов составляет прибыль (убыток) от реализации продукции (работ, услуг). Финансовый результат деятельности предприятия служит своего рода показателем значимости данного предприятия. В рыночных условиях хозяйствования любое предприятие заинтересовано в получении положительного результата от своей деятельности, поскольку благодаря величине этого показателя предприятие способно расширять свою мощность, материально заинтересовывать персонал, работающий на данном предприятии и т.д. С точки зрения бухгалтерского учета, конечный финансовый результат деятельности предприятия выражается в показателе прибыли или убытка, формируемого на счете 99 «Прибыли и убытки» и отражаемого в бухгалтерской отчетности.

С точки зрения управленческого учета можно исчислять несколько показателей прибыли для различных целей. Конечный финансовый результат деятельности предприятия является предметом исследования многих авторов. Их понимание сущности этого понятия далеко неоднозначно. Так, например, Козлова Е.П., Парашутин Н.В. считают, что сводным (интегрирующим) показателем, характеризующим финансовый результат деятельности предприятия, является балансовая (валовая) прибыль или убыток. Камышанов П.И. считает, что конечный финансовый результат деятельности предприятия выражается в показателе прибыли или убытка. Литвиненко М.И. считает, что в нормативных документах, регулирующих налогообложение, прибыль отождествляется с доходом. Она пишет, что это не одно и то же. Ведь доход трактуется как поток денежных средств, поступающих в резерв государства, предприятия или отдельного лица в процессе распределения национального дохода. Доход в узком смысле можно рассматривать как синоним любой из его форм (прибыль, рента, заработная плата и процент). В широком смысле понятие доход охватывает все денежные средства, в различных формах поступающие в распоряжение предприятия. Подводя итог вышесказанному, хотелось бы отметить, что взгляды специалистов на проблему определения экономической сущности понятия финансового результата разнообразны. Следует напомнить, что в современных условиях перехода России к рыночным отношениям проблема определения сущности различных показателей, относящихся к финансовым результатам деятельности предприятия, весьма актуальна. Ведь зачастую даже в нормативных актах, регулирующих бухгалтерский учет и налогообложение, даются различные трактовки одного и того же понятия. Например, приходится часто сталкиваться с мнением, что чистая прибыль и прибыль, остающаяся в распоряжении предприятия одно и то же. Но это не совсем так.

Попытаемся дать определение различным показателям, характеризующим финансовый результат деятельности предприятия. Важнейшая экономическая категория, характеризующая финансовый результат деятельности фирм, - прибыль. Прибыль равна разнице между доходами и издержками производства. Одним из подходов отечественной практики при анализе величины прибыли выделены следующие ее виды:

- прибыль от основной деятельности

- прибыль от финансово-хозяйственной деятельности

- доход от инвестиционной деятельности

- балансовый доход (балансовая прибыль)

- чистая прибыль

- прибыль, находящаяся в полном распоряжении предприятия.

Прибыль от основной деятельности соответствует прибыли от реализации продукции, работ, услуг, отражает финансовый результат деятельности, ради которой создано предприятие. Прибыль (убыток) от финансово-хозяйственной деятельности показывает сальдо между доходами и убытками по операциям, не связанным с реализацией продукции, работ и услуг предприятия (с учетом процентов за пользование кредитами). Доход от инвестиционной деятельности это основная часть прибыли финансово-хозяйственной деятельности, представляющая собой сумму доходов предприятия от финансовых вложений. Балансовый доход (балансовая прибыль) характеризует суммарный доход, полученный предприятием от производственной и финансовой деятельности. Чистая прибыль равняется части балансовой прибыли за минусом отчислений в резервный и другие аналогичные фонды, отчислений от прибыли от ее налогообложения. Прибыль, находящаяся в распоряжении предприятия, - это часть дохода, остающаяся после завершения всех распределительных операций.

В отчетности отечественных предприятий рассматриваются несколько иные показатели прибыли. Представим порядок расчета показателей прибыли, используемых в отчетности отечественных предприятий в таблице.

Таблица 1 - Порядок расчета показателей прибыли

| Показатели прибыли | Порядок расчета |

| 1.Валовая прибыль | Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) – себестоимость реализации товаров, продукции, работ, услуг |

| 2. Прибыль (убыток) от реализации | Валовая прибыль – коммерческие и управленческий расходы |

| 3. Прибыль (убыток) от финансово-хозяйственной деятельности | Прибыль (убыток) от реализации + проценты к получению – проценты к уплате + доходы от участия в других организациях + прочие операционные доходы – прочие операционные расходы |

| 4. Прибыль (убыток) отчетного периода | Прибыль (убыток) от финансово-хозяйственной деятельности + прочие внереализационные доходы – прочие внереализационные расходы |

| 5. Нераспределенная прибыль (убыток) отчетного периода (чистая прибыль) | Прибыль (убыток) отчетного периода – налоги на прибыль – отвлеченные средства |

В зарубежной практике прибыль делится на бухгалтерскую и экономическую. Бухгалтерская прибыль представляет собой общую выручку или валовой доход фирмы за вычетом внешних издержек. Экономическая прибыль – это общая выручка за вычетом всех издержек. В зарубежной практике существует также понятие нормальной прибыли. Нормальная прибыль – это номинальная величина прибыли, необходимая для удержания фирмы в данной отрасли.

Рассматривая понятие прибыли, следует в первую очередь отметить такие ее характеристики:

1. Прибыль представляет собой форму дохода предпринимателя, осуществляющего определенный вид деятельности;

2. Прибыль является формой дохода предпринимателя вложившего свой капитал с целью достижения определенного коммерческого успеха;

3. Прибыль не является гарантированным доходом предпринимателя, вложившего свой капитал в тот или иной вид бизнеса;

4. Прибыль характеризует не весь доход, полученный в процессе предпринимательской деятельности, а только ту часть дохода, которая «очищена» от понесенных затрат на осуществление этой деятельности;

5. Прибыль является стоимостным показателем, выраженным в денежной форме. Такая форма оценки прибыли связана с практикой обобщенного стоимостного учета всех связанных с ней основных показателей – вложенного капитала, полученного дохода и понесенных затрат.

В процессе управления прибылью предприятия главная роль отводится

формированию прибыли по операционной деятельности. Операционная деятельность – это основной вид деятельности предприятия, с целью осуществления которой оно создано. Операционная деятельность предприятия характеризуется следующими основными особенностями, определяющими характер формирования прибыли:

- она является главным компонентом всей хозяйственной деятельности предприятия, основной целью его функционирования;

- операционная деятельность носит приоритетный характер по отношению к инвестиционной, финансовой и другим видам деятельности;

- интенсивность развития операционной деятельности является основным параметром оценки отдельных стадий жизненного цикла предприятия;

- хозяйственные операции, входящие в состав операционной деятельности предприятия, носят регулярный характер.

Являясь важнейшей экономической категорией и основной целью деятельности любой коммерческой организации, прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересовано в получении максимальной прибыли, так как это является основой для расширения производственной деятельности, научно-технического и социального развития предприятия.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней.

В условиях рыночных отношений, как свидетельствует мировая практика, имеется два основных источника получения прибыли.

Первый – это монопольное положение предприятия по выпуску той или иной продукции или уникальность продукта. Поддержание этого источника на относительно высоком уровне предполагает проведение постоянной новации продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольную политику государства и растущую конкуренцию со стороны других предприятий.

Второй источник связан с производственной и предпринимательской деятельностью, поэтому касается практически всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения постоянно адаптировать под нее развитие производства. Здесь, по сути, все сводится к маркетингу. Величина прибыли в данном случае зависит от: во-первых, правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом); во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживание и т.д.); в-третьих, от объемов производства (чем больше объем продаж, тем больше масса прибыли); в-четвертых, от ассортимента продукции и снижения издержек производства.

В процессе осуществления операционной деятельности формируются три вида операционной прибыли:

Валовая прибыль – разность между выручкой и прямыми производственными затратами по реализованной продукции.

Прибыль от реализации продукции – разность между суммой маржинальной прибыли и постоянными расходами отчетного периода.

Чистая операционная прибыль – прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений.

Также в процессе анализа используются следующие показатели прибыли:

- балансовая прибыль;

- налогооблагаемая прибыль;

- капитализированная прибыль – часть нераспределенной прибыли, которая направляется на финансирование прироста активов;

- потребленная прибыль – та ее часть, которая израсходована на выплату дивидендов, премии персоналу предприятия или на социальные программы.

Рассмотрев основные понятия, показатели, определяющие финансовый результат деятельности предприятия перейдем к рассмотрению системы их бухгалтерского учета.

1.2. Бухгалтерский учет финансовых результатов деятельности и его особенности на предприятиях общественного питания

Финансовый результат хозяйственной деятельности организации определяется показателем прибыли или убытка, формируемым в течение календарного года. Формирование итогов годового финансового результата осуществляется накопительным путем в течение всего года на счете 99 «Прибыли и убытки» в виде его «свернутого» остатка, отражающего прибыль – по кредиту счета либо убыток – по дебету счета. По завершении первого квартала на этом счете подводится промежуточный годовой итог финансового результата за первый квартал, по завершении второго квартала – за первое полугодие, по завершении третьего квартала – за 9 месяцев года и по завершении четвертого квартала формируется итоговый финансовый результата за весь отчетный год.

Как уже было отмечено выше, финансовый результат представляет собой разницу сумм доходов и расходов организации. Превышение доходов над расходами означает прирост имущества организации – прибыль, а расходов над доходами – уменьшение имущества – убыток. Полученный организацией за отчетный год финансовый результат в виде прибыли или убытка соответственно приводит к увеличению или уменьшению капитала организации.

Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), «Расходы организации» (ПБУ 10/99), утвержденные приказом Минфина РФ от 06.05.99, признают доходами увеличение, а расходами – уменьшение экономических выгод в результате поступления или выбытия активов, а также погашения или возникновения обязательств, приводящие к соответствующим изменениям капитала организации.

Финансовый результат хозяйственной деятельности организации формируется из двух слагаемых, основным из которых является реализационный результат, полученный от продажи продукции, товаров, работ и услуг, а также от хозяйственных операций, составляющих предмет деятельности предприятия, таких, как сдача в платную аренду основных средств, передача в платное пользование объектов интеллектуальной собственности и вложения средств в уставные капиталы других организаций. Вторая часть в виде доходов и расходов, непосредственно не связанных с формированием основного реализационного финансового результата, образует прочий финансовый результат, включающий в себя операционные и внереализационные доходы и расходы. Если за отчетный период предприятие от продажи продукции (товаров, работ, услуг) и других операций, составляющих предмет его деятельности, получило прибыль, то весь его финансовый результат будет равен прибыли от продаж плюс прочие доходы, минус прочие расходы. Если предприятие получит убыток от продаж, то его общий финансовый результат будет равен сумме убытка от продаж плюс прочие расходы, минус прочие доходы. Полученный таким образом общий финансовый результат корректируется на суммы потерь, расходов и доходов в связи с чрезвычайными обстоятельствами хозяйственной деятельности предприятия.

Счета финансовых результатов включают в себя:

90 «Продажи»

91 «Прочие доходы и расходы»

99 «Прибыли и убытки»

84 «Нераспределенная прибыль (непокрытый убыток)»

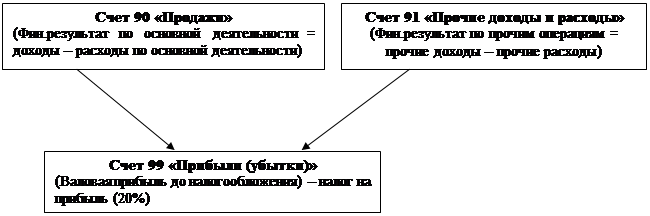

В рамках этих счетов формирование финансовых результатов идет по следующей схеме:

|

|

|

|

| ||

|

Рисунок 1 - Схема формирования финансового результата

Счет 90 предназначен для накопления информации о доходах и расходах организации, составляющий цель ее создания.

К 90 счету в соответствии с Планом счетов открываются следующие субсчета:

90-1 - Выручка

90-2 - Себестоимость

90-3 - НДС

90-4 - Акциз

90-9 - Прибыль/убыток от продажи

В течение месяца по счету могут быть сделаны следующие записи:

Таблица 2 - Проводки по счету 90

| Содержание операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| 1. Отражена выручка от продажи продукции основной деятельности с НДС | 90-1 | |

| 2. Списывается себестоимость реализованной продукции, включая коммерческие расходы | 90-2 | 20,41,43,44 |

| 3. Отражается НДС по реализованной продукции | 90-3 | |

| 4. Отражается акциз | 90-4 | |

| 5. Прибыль (убыток) | 90-9(99) | 99(90-9) |

| 6. Закрытие субсчетов | 90-1(90-9) | 90-9(90-2,3,4) |

Счет 91 предназначен для отражения всех прочих доходов и расходов. К нему открываются субсчета

90-1 – Прочие доходы

90-2 – Прочие расходы

90-9 – Сальдо прочих доходов и расходов

Учет ведется аналогично счету 90. То есть записи по субсчетам ведутся накопительно в течение года, однако сам счет остатка не имеет, и сальдо его ежемесячно относится на счет 99. Доходы отражаются по кредиту субсчета 91-1, расходы по дебету 91-2.

В конце года субсчета заключительными оборотами внутри счета закрываются: Д 91-1 - К 91-9, Д 91-9 - К 91-2.

Счет 99 аккумулирует всю прибыль (убыток) отчетного года. Кроме остатков со счетов 90 и 91, на этом счете учитываются платежи по налогу на прибыль. Таким образом, прибыль формируется как:

Прибыль или убыток от продаж (90 счет)

+/- Сальдо прочих доходов и расходов (91 счет)

- Налог на прибыль

------------------------------------------------------------------------