| № п/п | Наименование базового показателя | Значение базового показателя бухгалтерской отчетности, тыс. руб. | Уровень существенности показателя, % | Значение, применяемое для определения уровня существенности, тыс. руб. |

| Прибыль от обычной деятельности (стр. 160, ф. 2) | 20 305 | |||

| Выручка (нетто) от продажи (стр. 010, ф. 2) | 211 564 | |||

| Валюта баланса (стр. 700, ф. 1) | 195 558 | |||

| Собственный капитал (стр. 490, ф. 1) | 86 742 | |||

| Себестоимость проданных товаров (стр. 020 +030, ф. 2) | 349 228 |

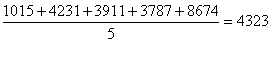

Среднее арифметическое значение:

(тыс. руб.).

(тыс. руб.).

Наименьшее значение отличается от среднего на:

(4323 - 1015): 4323×100 % = 76 %.

Наибольшее значение отличается от среднего на:

(8674 - 4323): 4323×100 % = 100 %.

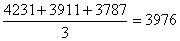

Новое среднее арифметическое составит:

(тыс. руб.).

(тыс. руб.).

Полученное значение округляем до 4000 тыс. руб. (в пределах 20 %):

(4000 — 4323): 4323×100 % = 7 %.

Единый уровень существенности для проверки составляет 4000 тыс. руб.

Процедура нахождения уровня существенности, все арифметические расчеты, усреднения, округления и причины, на основании которых аудитор исключил какие-либо значения из расчетов, должны быть отражены в рабочей документации проверки. Конкретное значение уровня существенности должно быть одобрено по окончании этапа планирования аудита руководителем аудиторской проверки.

Определенный единый уровень существенности распределим между значимыми статьями бухгалтерского баланса в соответствии с их удельным весом в общем итоге.

Определение уровня существенности значимых статей бухгалтерского баланса (свыше 1 % в валюте баланса) в табл.3.8

Таблица 3.8

Система базовых показателей и порядок определения уровня существенности

| Статьи баланса | Сумма, тыс. руб. | Доля статьи в валюте баланса, % | Уровень существенности, тыс. руб. |

| Актив Основные средства | 28 655 | 14,65 | |

| Незавершенное строительство | 1,06 | ||

| Материалы | 2,24 | ||

| Покупатели и заказчики | 145 016 | 74,15 | |

| Прочие дебиторы | 3,50 | ||

| Краткоср. фин. вложения | 1,80 | ||

| Расчетные счета | 2,60 | ||

| Валюта баланса | 195 558 | ||

| Пассив | |||

| Уставный капитал | 10 000 | 5,11 | |

| Добавочный капитал | 23 807 | 12,17 | |

| Нераспр. прибыль прошл. лет | 32 630 | 16,68 | |

| Нераспр. прибыль тек. года | 20 305 | 10,38 | |

| Поставщики и подрядчики | 58 736 | ||

| Задолженность: -по оплате труда | 2,48 | ||

| -перед внебюдж. фондами | 1,31 | ||

| -перед бюджетом | 21 735 | 11,11 | |

| -авансы полученные | 17 115 | 8,75 | |

| Резервы предстоящих расходов | 1,73 |

Задача 3.2

Исходные данные

Аудиторы в ходе планирования аудиторской проверки установили значение единого уровня существенности в сумме 500 тыс. руб.

Определите уровень существенности существенных статей бухгалтерского баланса (табл.3.9) (составляющих свыше 1 % от итога баланса), представленного аудиторской организации для проверки и подтверждения достоверности.

Таблица 3.9

Показатели ф.1 «Бухгалтерский баланс»

| Актив баланса | Сумма | Пассив баланса | Сумма |

| Основные средства | Уставный капитал | ||

| Финансовые вложения | Добавочный капитал | ||

| Запасы | Нераспределенная прибыль | ||

| Дебиторская задолженность | Кредиты и займы | ||

| Денежные средства | Кредиторская задолженность | ||

| ИТОГО | ИТОГО |

Таблица 3.10

Пример решения «Определение уровня существенности»

| Показатель | Сумма | Удельный вес (%) | Существенность статьи |

| Основные средства | |||

| Финансовые вложения | 1,38 | 6,9 | |

| Запасы | 7,37 | 36,85 | |

| Дебиторская задолженность | 37,50 | 187,5 | |

| Денежные средства | 3,75 | 18,75 | |

| Итого | 8000 | 100 | 500 |

| Уставный капитал | 1,25 | 6,25 | |

| Добавочный капитал | 1,44 | 7,2 | |

| Нераспределенная прибыль | 62,5 | 312,5 | |

| Кредиты и займы | |||

| Кредиторская задолженность | 9,81 | 49,05 |

Задача 3.3

Исходные данные

В августе 2014 г. в ООО «РОМ», в отношении которого проводится аудит, были начислены и уплачены проценты по кредиту, полученному и затраченному на приобретение материалов (кирпич). Общая сумма процентов по кредиту составила 80 тыс. руб., из них 72 тыс. руб. были включены в состав расходов организации. Из объяснений главного бухгалтера следует, что эта операция оформлена в соответствии с пп. 2 п. 1 ст. 265 и ст. 269 НК РФ. ООО «РОМ» осуществляет деятельность по производству общестроительных работ. Для целей бухгалтерского учета все платежи увеличивают стоимость приобретенных ценностей. Приобретенный кирпич был затрачен в третьем квартале частично, а именно списанию подлежало 70 %. В отчетности на конец третьего квартала показана сумма отложенного налогового обязательства (ОНО) 3840 руб., постоянное налоговое обязательство (ПНО) составило 1344 рубля. Сумма ОНО и ПНО формировалась, исходя только из условия приведенной операции.

Руководитель аудируемого лица настаивает на максимально коротких сроках проведения аудита, мотивируя свою просьбу предполагаемым отъездом в командировку. Главный бухгалтер ООО «РОМ» в течение 3х последних лет не использовала право на очередной отпуск. Договор на абонентское обслуживание с аудиторской фирмой, проводившей аудит и оказывающей сопутствующие услуги с 2011 по 2013 г., расторгнут по инициативе руководителя аудируемого лица по причине постоянных разногласий по вопросам бухгалтерского учета. Услугами банка предприятие ранее не пользовалось, выездной налоговой проверке не подвергалось. Организационной структурой предприятия не предусмотрено создание подразделения внутреннего контроля, должности ревизора или внутреннего аудитора.

Задание

1. Оцените неотъемлемый аудиторский риск и риск, связанный с недобросовестными действиями.

2. Провести проверку записей по представленным данным, сделать выводы и предложить способы исправления в случае обнаружения ошибок.

3. Перечислить примеры модифицированных аудиторских процедур, используемых в качестве реакции на оценку факторов риска.

4. Определить возможные варианты составления аудиторского заключения.

Пример решения

1. Неотъемлемый риск оценивается как «высокий».

Аргументы аудитора:

- наличие зависимости от долговых обязательств;

- неиспользование права на очередной отпуск главным бухгалтером, который в соответствии с приведенной информацией является сотрудником, исполняющим основные контрольные функции;

- выполнение строительных работ относится к отрасли с высоким уровнем конкурентной борьбы;

- наличие постоянных разногласий с предшествующим аудитором по вопросам бухгалтерского учета;

- неоправданное требование руководителя аудируемого лица в отношении сокращения сроков проверки.

Все перечисленные факторы в соответствии с требованиями Федерального правила (стандарта) № 13 «Обязанности аудитора по рассмотрению ошибок и недобросовестных действий в ходе аудита» (утв. Постановлением Правительства РФ № 532 от 07.10. 2004 г.) являются факторами риска, связанными в настоящей ситуации со средствами контроля, с состоянием деятельности аудируемого лица, с особенностями руководства аудируемого лица и его влиянием на контрольную среду предприятия. Таким образом, аудитор может вынести профессиональное суждение по рассмотрению указанных факторов в совокупности и принять меры по модификации аудиторских процедур в соответствии с приложением № 2 к указанному правилу (стандарту).

В целом по отчетности предприятия устанавливается средняя степень риска, поскольку очевидна недостаточная организация системы внутреннего контроля, выражающаяся в отсутствии внутреннего аудитора или другой структурно-функциональной единицы системы внутреннего контроля, выполняющей непосредственно контрольные функции, а также факт непроведения выездной налоговой проверки может свидетельствовать о возможных нарушениях в бухгалтерском и налоговом учете, которые не были выявлены. Поскольку предприятие ранее не проводило подобные хозяйственные операции, главному бухгалтеру необходимо было получить консультацию по порядку их оформления.

2. По результатам пересчета и на основании подробного анализа требований нормативных актов обнаружены следующие нарушения.

Разницы между бухгалтерской и налоговой прибылью определяются в соответствии с п. 3 ПБУ 18\02. Поэтому при пересчете разниц необходимо учитывать суммы, которые повлияли на бухгалтерскую прибыль, а это 70 % от стоимости приобретенных материалов или 56 000 руб. (80 000×70 %). Тем не менее, стоит учитывать, что 10 % от всех расходов ((80 000 — 72 000) / 80 000) при налогообложении не учитываются. Таким образом, 5600 руб. (56 000 руб. х 10 %) в данном случае составляет постоянная разница, возникшая в третьем квартале, а 1344 руб. (5600 руб. х 24 %) — постоянное налоговое обязательство от нее. Оставшиеся 50 400 руб. (56 000 — 5600) уменьшают и бухгалтерскую, и налоговую прибыль, но сумма последней снижена на 72 000 руб. Следовательно, 21 600 руб. (72 000 — 50 400) признаются налогооблагаемой временной разницей (п. 10 ПБУ 18\02). От нее исчисляется отложенное налоговое обязательство (п. 12 и п. 15 ПБУ 18\02) — 4320 руб. (21 600 руб. х 20 %).

3. По обнаруженным факторам риска аудитор может применить следующие виды модифицирования аудиторских процедур в соответствии с рекомендациями стандарта. Необходимо дополнительно изучить факты наличия у руководства аудируемого лица мотивации для недобросовестного составления финансовой (бухгалтерской) отчетности, поэтому аудитору необходимо поставить в известность аудируемое лицо в появляющейся необходимости проведения проверки по существу в отношении информации, связанной с определением величины налогооблагаемой базы по налогу на прибыль, относящейся к концу отчетного года. Для обеспечения более надежного способа выявления недобросовестных действий аудитор может поставить вопрос об увеличении сроков проверки и увеличении числа элементов аудиторской выборки. При этом в соответствии с требованиями Федерального правила (стандарта) № 13 он должен составить письменный запрос в адрес руководителя аудируемого лица, чтобы узнать, насколько сознательно тот идет на риск, связанный с системой внутреннего контроля, и известны ли ему случаи недобросовестных действий, повлиявших на деятельность аудируемого лица. Также аудитор не должен считать, что ошибка является единичной, поэтому до завершения аудита необходимо пересмотреть оценку компонентов аудиторского риска и определить целесообразность изменения характера, временных рамок и объема аудиторских процедур. В результате пересмотра перечисленных моментов возникает необходимость в использовании требований Федерального правила (стандарта) № 12 «Согласование условий проведения аудита» в части внесения изменений в аудиторское задание.

4. Перед составлением аудиторского заключения аудитор должен направить письменную информацию по результатам проверки руководству или собственникам аудируемого лица с описанием обнаруженных фактов. Аудитор должен иметь возможность предложить проведение аудиторской проверки за последующий период по тем же основаниям либо провести собеседование с руководителем предприятия по вопросу принятых мер по устранению выявленных недостатков. В качестве процедур аудитор должен установить количественное выражение обнаруженных нарушений и уровень существенности для атрибутивных признаков, в частности по нарушению соответствия порядка ведения бухгалтерского учета требованиям законодательства. Аудитору следует определить, является ли совокупность неисправленных искажений, выявленных в ходе аудита, существенной. Если аудитор приходит к выводу о том, что искажения могут оказаться существенными, ему необходимо потребовать от руководства аудируемого лица внесения поправок в финансовую (бухгалтерскую) отчетность. При отказе руководства аудируемого лица внести исправления и в случае, если результаты расширенных (дополнительных) аудиторских процедур, предложенных в п. 3, не позволяют аудитору заключить, что совокупность неисправленных искажений не является существенной (т. е. имеется ограничение объема аудита), аудитору следует рассмотреть вопрос о надлежащей модификации аудиторского заключения в соответствии с Федеральным правилом (стандартом) аудиторской деятельности «Аудиторское заключение по финансовой (бухгалтерской) отчетности».

Задача 3.4

Исходные данные

В ходе планирования аудиторской проверки торговой организации необходимо рассчитать аудиторские риски. По данным предварительного обследования клиента аудиторы установили, что внутрихозяйственный (неотъемлемый) риск является весьма высоким и его количественное значение — 80 %, риск средств контроля — 50 %. Для критических областей учёта на основании разработанных программы аудита и тестов средств контроля аудиторы оценили риск необнаружения в 20 %.

Задание

Определите в количественном выражении аудиторский риск в целом. Приведите технику расчёта (50 баллов).

Пример решения

Аудиторский риск (АР) равен произведению трёх его элементов: внутрихозяйственного риска (ВР), риска средств контроля (РК) и риска необнаружения (РН).

АР = ВР х РК х РН

0,8×0,5×0,2 = 0,08×100 = 8 %

Количественное выражение аудиторского риска в целом 8 % (50 баллов).

Примечание

При оценке ответа студента необходим творческий подход, поскольку правильный ответ может быть сформулирован по иному, в отличие от эталонного ответа.

Контрольные вопросы

- Приведите классификацию стандартов аудиторской деятельности.

- Дайте общую характеристику международных стандартов аудита.

- Дайте определение и рассмотрите классификацию внутренних правил (стандартов) аудиторских организаций.

- Охарактеризуйте систему внутреннего контроля экономического субъекта.

- Определите понятие аудиторского риска.

- Назовите основные методы оценки средств системы внутреннего контроля.

- Раскройте сущность подготовки и составления общего плана аудита.

- Приведите общий перечень планируемых видов работ аудиторской проверки.

- Перечислите виды аудиторских доказательств.

Тема 4. Аудиторский отчет и заключение в соответствии с требованиями международных и национальных стандартов аудита

Аудиторское заключение, его структура, виды модификаций и дополнений. Условия подготовки аудиторских заключений с оговорками. Оценка существенности выявленных искажений и формирование мнения аудитора о достоверности финансовой отчетности.

В соответствии со ст.10 Федерального закона "Об аудиторской деятельности" аудиторское заключение - это официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц, составленный в соответствии с федеральными правилами (стандартами) аудиторской деятельности и содержащий выраженное в установленной форме мнение аудиторской организации или индивидуального аудитора о достоверности финансовой (бухгалтерской) отчетности аудируемого лица и соответствии порядка ведения его бухгалтерского учета законодательству Российской Федерации.

Форма, содержание и порядок представления аудиторского заключения определяются федеральными правилами (стандартами) аудиторской деятельности.

Аудиторское заключение должно быть составлено на русском языке, стоимостные показатели в нем должны быть выражены в валюте РФ (рублях). Исправления не допускаются.

В соответствии с вышеназванным Стандартом по результатам проведенного аудита бухгалтерской отчетности экономического субъекта аудиторская организация должна выразить мнение о достоверности этой отчетности в форме безусловно положительного, условно положительного или отрицательного аудиторского заключения или отказаться в аудиторском заключении от выражения своего мнения.

В безусловно положительном аудиторском заключении мнение аудиторской фирмы о достоверности бухгалтерской отчетности экономического субъекта означает, что эта отчетность подготовлена таким образом, чтобы обеспечить во всех существенных аспектах отражение активов и пассивов экономического субъекта на отчетную дату и финансовых результатов его деятельности за отчетный период исходя из нормативного акта, регулирующего бухгалтерский учет и отчетность в Российской Федерации.

В условно положительном аудиторском заключении мнение аудиторской фирмы о достоверности бухгалтерской отчетности экономического субъекта означает, что за исключением определенных в аудиторском заключении обстоятельств бухгалтерская отчетность подготовлена таким образом, чтобы обеспечить во всех существенных аспектах отражение активов и пассивов экономического субъекта на отчетную дату и финансовых результатов его деятельности за отчетный период исходя из нормативного акта, регулирующего бухгалтерский учет и отчетность в Российской Федерации.

В отрицательном аудиторском заключении мнение аудиторской фирмы о достоверности бухгалтерской отчетности экономического субъекта означает, что в связи с определенными обстоятельствами эта отчетность подготовлена таким образом, что она не отражает во всех существенных аспектах активы и пассивы экономического субъекта на отчетную дату и финансовых результатов его деятельности за отчетный период исходя из нормативного акта, регулирующего бухгалтерский учет и отчетность в Российской Федерации.

Отказ аудиторской организации от выражения своего мнения о достоверности бухгалтерской отчетности экономического субъекта в аудиторском заключении означает, что в результате определенных обстоятельств аудиторская фирма не может выразить такое мнение в одной из установленных настоящим порядком форме.

Мнение аудиторской фирмы о достоверности бухгалтерской отчетности экономического субъекта должно быть выражено так, чтобы этому субъекту и пользователям были очевидны его содержание и форма.

В аудиторском заключении объект аудита должен быть обозначен как "бухгалтерская отчетность" с полным наименованием экономического субъекта и указанием проверяемого периода. Под словами "бухгалтерская отчетность" понимается вся совокупность форм бухгалтерской отчетности, установленная действующим законодательством Российской Федерации.

В аудиторском заключении должны быть ясно и полно изложены все существенные обстоятельства, приведшие к составлению аудиторской фирмой аудиторского заключения, отличного от безусловно положительного.

Аудиторская организация обязана представить аудиторское заключение только экономическому субъекту в согласованном количестве экземпляров и в обусловленные сторонами сроки.

К аудиторскому заключению прилагается бухгалтерская отчетность экономического субъекта с пометкой аудитора (подпись или специальный штамп аудиторской фирмы).

В Законе об аудиторской деятельности введено понятие заведомо ложного заключения. В п.1 ст.11 сказано: "Заведомо ложное аудиторское заключение - аудиторское заключение, составленное без проведения аудиторской проверки или составленное по результатам такой проверки, но явно противоречащее содержанию документов, представленных для аудиторской проверки и рассмотренных аудиторской организацией или индивидуальным аудитором в ходе аудиторской проверки. Заведомо ложное аудиторское заключение признается таковым только по решению суда".

Практическая работа 4 «Аудиторское заключение»

Задача 4.1

Исходные данные

ООО «Лира» заключило договор с негосударственным пенсионным фондом о негосударственном пенсионном обеспечении своих работников (без указания конкретных фамилий) и внесло единовременный взнос. Пенсионная схема предполагает солидарную ответственность. Срок действия договора «до полного исполнения сторонами своих обязательств».

Согласно п. 2 ст. 2 ФЗ РФ «О негосударственных пенсионных фондах» от 07.05.1998 г. № 75, договором о негосударственном пенсионном обеспечении является соглашение между фондом и вкладчиком в пользу участника фонда. В силу этого соглашения вкладчик обязуется перечислить пенсионный взнос в фонд в установленные сроки и в определенных размерах, а фонд обязуется при наступлении пенсионных оснований в соответствии с выбранной пенсионной схемой выплачивать участнику негосударственную пенсию.

Задание

Напишите фрагмент аудиторского заключения и укажите:

1. Какими нормативными документами регулируются эти вопросы?

2. Какие существенные условия должны содержаться в договоре о негосударственном пенсионном обеспечении?

3. Облагается ли сумма таких взносов налогом на доходы физических лиц и ЕСН?

Пример решения

Договор о негосударственном пенсионном обеспечении должен содержать все существенные условия, предусмотренные Законом, в ином случае договор считается незаключенным.

У Общества возникают имущественные риски, связанные с отсутствием в тексте Договора определения участников и размера пенсионных взносов, которые являются существенными условиями для этого вида договоров.

Считаем необходимым отметить следующие особенности Договора негосударственного пенсионного обеспечения.

1. Представленный договор негосударственного пенсионного обеспечения представляет собой многосторонний договор присоединения, т. к. на момент заключения договора между Фондом и Вкладчиком участники еще не вступили в Договор. Речь идет о том, что достижение цели договора – приобретение права третьим лицом (возникновение прав у участников по Договору негосударственного пенсионного обеспечения) – связано с согласием третьего лица, в пользу которого заключен Договор, принять право на негосударственную пенсию.

В соответствии с условиями представленного Договора о негосударственном пенсионном обеспечении выражением согласия участника принимать участие в этом Договоре является подача им в Фонд заявления, предусмотренного в п. 4.2. Договора. Соответственно на момент внесения вкладчиком пенсионных взносов конкретных участников вступивших в Договор нет, соответственно нет и налогоплательщика по налогу на доходы с физических лиц.

2. Согласно нормам п. 3 ст. 13 Федерального закона РФ «О негосударственных пенсионных фондах», право на негосударственное пенсионное обеспечение возникает у участника при наступлении для него пенсионных оснований, одним из которых является достижение участником пенсионного возраста, установленного законодательством Российской Федерации о государственных пенсиях. Таким образом, право на негосударственную пенсию в объеме начисленной данному участнику в соответствии с Договором негосударственной пенсии возникает у него к Фонду не ранее достижения им пенсионного возраста. До этого момента у него как у участника Договора возникает исключительно неимущественное право требовать от Фонда и вкладчика соблюдения принятых ими на себя обязательств.

Таким образом, при внесении вкладчиком пенсионных взносов в НПФ в пользу участников (в случае их вступления в Договор) их правовой статус от этого не изменяется, они не приобретают имущество, какие-либо денежные средства или иные объекты гражданских прав. В течение всего действия Договора до наступления пенсионных оснований они обладают только неизменным объемом неимущественных прав.

Для ответа на заданный в запросе вопрос необходимо определить, возникает ли при внесении пенсионных взносов объект налогообложения по налогу на доходы с физических лиц.

Объектом налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй Налогового кодекса.

Объектом налогообложения признается доход, полученный налогоплательщиком, в том числе и от источников в Российской Федерации, для физических лиц, являющихся налоговыми резидентами Российской Федерации (ст. 209).

В соответствии со ст. 41 Налогового кодекса РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами Налогового кодекса «Налог на доходы физических лиц» и др.

В ст. 208 Налогового кодекса РФ содержится определение дохода для целей налога на доходы физических лиц, которое не предусматривает в качестве объекта налогообложения неимущественные права.

На момент возникновения у участников пенсионных оснований вкладчик уже не состоит с ними в трудовых отношениях.

В соответствии со ст. 208 Налогового кодекса РФ неимущественные права не признаются доходом в целях налога на доходы физических лиц.

Таким образом, считаем, что при переводе вкладчиком сумм пенсионных взносов в пользу участников обязанность по удержанию налога на доходы с физических лиц не возникает в связи с отсутствием объекта налогообложения. По этим же основаниям не подлежит уплате и единый социальный налог.

Задача 4.2

Исходные данные

Дебиторская задолженность ООО «Радуга», определяющего выручку для целей налогообложения по оплате, составляет 480 тыс. руб. Должниками Общества являются:

· ООО «Комета» – 236 тыс. руб. (в том числе 36 тыс. руб. – НДС, 125 тыс. руб. – фактические затраты, 75 тыс. руб. – неполученная прибыль);

· ООО «Аргус» – 354 тыс. руб. (в том числе 54 тыс. руб. – НДС, 220 тыс. руб. – фактические затраты, 80 тыс. руб. – неполученная прибыль).

На основании решения арбитражного суда об исключении дебитора из государственного реестра в связи с банкротством списана дебиторская задолженность ООО «Аргус».

В ООО «Радуга» проведена инвентаризация задолженности, и по ее результатам издан приказ о списании задолженности ООО «Комета» с истекшим сроком исковой давности. Резерв сомнительных долгов в Обществе не создавался.

В бухгалтерском учете ООО «Радуга» эти операции отражены следующим образом:

| Д-т | К-т | Сумма, руб. | Содержание хозяйственных операций |

| 354 000 | Списана дебиторская задолженность ООО «Аргус» | ||

| 236 000 | Списана дебиторская задолженность ООО «Комета» | ||

| 590 000 | Отражена задолженность неплатежеспособных дебиторов, списанная в убыток |

Задание

Напишите фрагмент аудиторского заключения и укажите:

1. Какие ошибки допущены при отражении хозяйственных операций в учете?

2. Какими нормативными документами регулируются эти вопросы?

3. Как следует учитывать осуществленные операции?

Контрольные вопросы:

- Необходимость получения доказательной информации.

- Методические приемы документальной проверки.

- Фактический контроль.

- Тесты для получения свидетельств.

- Методика аудита с использованием ЭВМ.

- Место экономического анализа в аудите.

- Оценка аудитором результатов проверки.

- Аудиторское заключение.