Произведенный анализ показывает, что не все ограничения и допущения модели ММ удается в полной мере скорректировать. Также нет однозначного ответа на счет влияния эффектов, присущих странам с развивающейся рыночной экономикой (как Россия), на стоимость компаний, т.е. не существует полного сформировавшегося перечня данных эффектов (примером тому является парадокс российских привилегированных акций).

Таким образом, использование данной модели позволяет только определить как измениться стоимость компании при изменении ее структуры капитала, но не позволяет найти оптимальную структуру капитала.

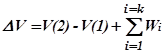

Для использования модели при принятии решения об изменении структуры капитала компании ее можно преобразовать следующим образом:

, где:

, где:

DV - изменение стоимости компании;

Wi - корректировки;

k - число корректировок, учитываемых в модели;

V(1) и V(2) - соответственно стоимость компании до изменения структуры капитала и после, которая рассчитывается по формуле:

, где:

, где:

V(m) - стоимость компании c m - ой структурой капитала (m = 1,2);

C(m)i - свободный денежный поток в i-ом временном промежутке;

Vend(m) - остаточная стоимость компании, после прекращения ее деятельности (ликвидационная стоимость);

s - срок деятельности компании;

WACC(m, i) - средневзвешенная стоимость капитала компании с m - ой структурой капитала в i - ый промежуток времени.

Таким образом, если у компании имеется выбор из нескольких источников финансирования, то при изменение ее структуры капитала оптимальный источник финансирования целесообразно выбирать путем решения следующей задачи:

, где:

, где:

W - множество источников финансирования.

Теория компромисса.

Достаточно широкое распространение в США получила теория компромисса (статического компромисса) [4], которая объясняет, почему различные компании выбирают различные соотношения “долг - собственный капитал”. Суть данной теории заключается в том, что менеджеры принимают решение о выборе структуры капитала фирмы как компромисс между налоговой защитой по процентным платежам и издержками финансовых трудностей. Балансируя между положительной стоимостью налоговой защиты и различными потерями от ухудшения финансового состояния, финансовых кризисов и банкротства, фирма ищет оптимальное соотношение “долг - собственный капитал”, которое проиллюстрировано на Рисунке 5.3.

Однако необходимо отметить, что задача определения оптимальной величины долга не определена, т.к. не установлены точные зависимости потерь при финансовом кризисе.

Согласно этой теории компании, имеющие надежные материальные активы и значительные объемы налогооблагаемой прибыли, требующей защиты, должны планировать высокие коэффициенты долговой нагрузки, а компании, имеющие рисковые нематериальные активы, вынуждены осуществлять финансирование главным образом за счет собственного капитала.

Теория компромисса не дает, к сожалению ответа, почему фирмы со степенью заемного финансирования ниже оптимальной не увеличивают количество долга или почему аналогичные фирмы имеют различную структуру капитала. Единственным объяснением этим фактам является то, что при установлении оптимальной структуры капитала возникают различного рода издержки и трудности, которые невозможно сразу нейтрализовать, в связи, с чем и наблюдаются описанные выше различия.