Финансовая независимость в части формирования оборотных активов реально обеспечивается на каком-либо уровне в том случае, если организация за счет собственных источников покрывает не только основной капитал, но и часть оборотных активов, повышая тем самым свою жизнеспособность. Но если для банков и кредиторов такая ситуация всегда положительна, то для организации необходимость и рациональность покрытия собственным капиталом оборотных активов диктуется «ценой» заемных источников.

Участие собственного капитала в формировании оборотных активов отражает величина собственного капитала в обороте организации.

Собственный капитал в обороте (СКО) может быть рассчитан двумя способами. При этом полученные результаты должны быть одинаковыми, так как оба предлагаемых способа основываются на балансовом равенстве.

/ способ:

СКО = СК-ВА

где ВА — внеоборотные активы, т.е. итог I разд. Бухгалтерского баланса (стр. 190).

// способ:

СКО = ОА – ЗК

где ОА — оборотные активы, т.е. итог II разд. Бухгалтерского баланса (стр. 290).

Здесь также можно осуществлять расчет уточненной величины СКО (СКОут), при котором производится:

— увеличение, как уже говорилось выше, величины СК на сумму доходов будущих периодов;

— уменьшение внеоборотных активов на сумму кредитов банков и заемных средств других организаций и физических лиц (К), если они являются источниками формирования внеоборотных активов, о чем можно получить сведения из расшифровок соответствующих показателей бухгалтерской отчетности или данных бухгалтерского учета.

Следовательно. СКО в уточненном виде можно рассчитать по приведенным ниже формулам.

Следует иметь в виду, что результат расчета СКО может быть со знаком *—*. Это означает собственный капитал в обороте организации отсутствует и вся совокупность оборотных активов сформирована за счет заемных источников, и. во-вторых, собственного капитала недостаточно даже для формирования внеоборотных активов, т.е. последние в сумме отрицательного результата расчета СКО покрыты обязательствами организации.

При анализе должны изучаться причины изменения суммы СКО за анализируемый период, которыми являются изменения по каждому слагаемому в расчете СКО.

Для этой цели используется относительный показатель — коэффициент финансовой независимости в части оборотных активов (К2), рассчитываемый по следующей формуле:

Коэффициент К2 характеризует долю участия собственного капитала организации в формировании ею своих оборотных активов.

В связи с возможностью расчета уточненной величины СКО (возможен расчет и уточненного значения К2 (К2ут):

К2 ут = СКО ут \ОА

Общепринятое, нормативное значение (нижняя граница) для К2 составляет величину, равную 0,1.

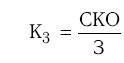

Показатель финансовой независимости в части оборотных активов может быть дополнен характеристикой (коэффициентом) финансовой независимости в части запасов (К3), который рассчитывается по следующей формуле:

где 3 — запасы организации (стр. 210 Бухгалтерского баланса).

При необходимости может быть также рассчитано уточненное значение Кз (Кзут):

К3 ут =СКО ут\З

Общепринятое нормативное значение для К3 отсутствует. По данным различных специалистов оно может быть следующим: от 0,25 до 0,6-0,8.

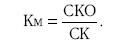

На основе СКО исчисляется и такая дополнительная, но существенная характеристика устойчивости финансового состояния, как коэффициент маневренности (Км), который показывает, какая часть собственного капитала находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами:

Рекомендуемое Минэкономики России нормативное значение для Км составляет 0,2-0,5. Чем ближе величина Км к указанной верхней границе, тем больше возможностей финансового маневра у организации.

Дальнейший анализ финансовой независимости должен быть направлен на определение возможностей ее роста, которые связаны с улучшением состава активов (обоснованным их формированием) и повышением эффективности их использования (так как при росте фондоотдачи и ускорении оборачиваемости активов при прочих равных условиях требуется меньше финансовых ресурсов), а также с увеличением объема нераспределенной прибыли.