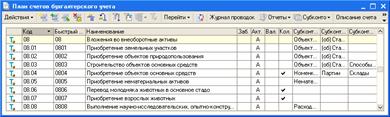

Для учета вложений во внеоборотные активы, то есть – для учета затрат, формирующих первоначальную стоимость основных средств, используется счет 08 «Вложения во внеоборотные активы», рис. 57.

Рис. 57. Счет 08 «Вложения во внеоборотные активы»

Аналитический учет по счету 08 и его субсчетам организован в разрезах отдельных объектов строительства (Субконто 1) и статей затрат (Субконто 2). Для некоторых субсчетов заведены субконто Номенклатура (Субконто 1), Партии (Субконто 2 – в том случае, если в организации применяется партионный учет) и Склады (Субконто 3).

Для учета оборудования, которое требует монтажа, используется счет 07 «Оборудование к установке». На этом счете учет ведется в разрезе номенклатурных позиций (Субконто 1), партий (Субконто 2) и складов (Субконто 3). Рассмотрим схемы бухгалтерских записей по основным средствам в зависимости от способов поступления в организацию и от особенностей ОС.

Общие схемы бухгалтерских записей по учету приобретения или создания ОС

Если организация приобретает основное средство, не требующее монтажа, это отражается следующим образом: Д08 К60 – На стоимость объекта ОС без НДС

Д19 К60 – НДС

Д01 К08 – Принят к учету объект ОС по первоначальной стоимости

Если организация приобретает ОС, требующее монтажа, это отражается так:

Д07 К60 – На стоимость объекта ОС без НДС

Д19 К60 – НДС

Д08 К07 – Передача объекта ОС для монтажа

Д08 К60 – Приняты к учету монтажные работы, произведенные сторонней организацией

Д19 К60 – НДС по монтажным работам

Д08 К10 – Списаны материалы, требующиеся для монтажа

Д08 К70 – Начислена заработная плата работникам организации, участвующим в монтаже

Д08 К69 – Отчисления на социальные нужды

Д01 К08 – Принят к учету объект ОС по первоначальной стоимости

При строительстве объекта ОС с использованием услуг сторонних организаций может использоваться следующая схема записей:

Д08 К60 – Приняты к учету работы по постройке ОС

Д19 К60 – НДС

Д01 К08 – Принят к учету объект ОС

При строительстве объектов ОС, требующих монтажа, с использованием услуг сторонней организации их принятие к учету будет выглядеть так:

Д07 К60 – Приняты к учету работы по постройке ОС, которое требует последующего монтажа

Д19 К60 – НДС

Д08 К07 – ОС сдано в монтаж

Д08 К60, 10, 70 и т.д. – Отражены затраты на монтаж, в т.ч. оплата услуг сторонних организаций, израсходованные материалы, заработная плата и т.д.

Д19 К60 – НДС при использовании услуг сторонних организаций в монтаже

Д01 К08 – Принят к учету объект ОС

При строительстве объекта ОС собственными силами на счете 08 собирают затраты на создание объекта ОС, которые, в итоге, дают его первоначальную стоимость, по которой он и принимается к учету.

Рассмотрим порядок работы в 1С:Бухгалтерии при принятии к учету нового объекта ОС.

Приобретение ОС

Для работы с ОС предусмотрено множество специализированных документов. Однако, такая важная операция, как приобретение объекта ОС, оформляется с помощью обычного документа, используемого для учета поступления товаров и услуг.

Рассмотрим следующий пример:

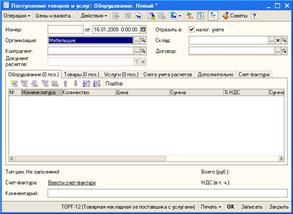

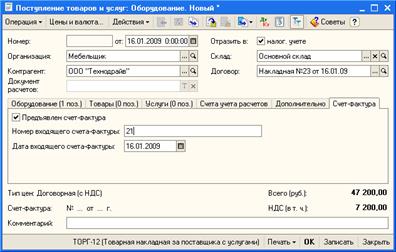

16 января 2009 года в организацию от ООО «Технодрайв» поступил (Накладная №23 от 16.01.09) цветной лазерный принтер Epson стоимостью 47200 рублей, в т.ч. НДС 7200 рублей. Поставщик выписал счет-фактуру №21 от 16.01.09. Принтер оприходован на Основной склад по приходному ордеру №17 от 16.01.09.

Создадим новый документ Поступление товаров и услуг (Покупка > Поступление товаров и услуг). При создании нового документа выберем тип документа Оборудование. Вот как выглядит форма документа (рис. 58).

Рис. 58. Форма документа Поступление товаров и услуг

Заполняем документ следующим образом:

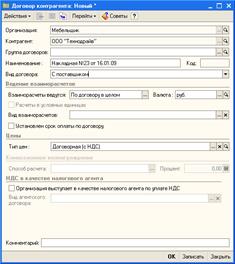

В поле Контрагент вводим информацию о контрагенте, в поле Договор – договор, соответствующей данной поставке. Информацию о договоре в такой операции можно ввести по нажатию кнопки с тремя точками после заполнения поля Контрагент (рис. 59).

Рис. 59. Ввод информации о договоре с поставщиком

Теперь нужно заполнить вкладку Оборудование. Создадим новую стоку табличной части Оборудование и введем информацию о приходуемом принтере.

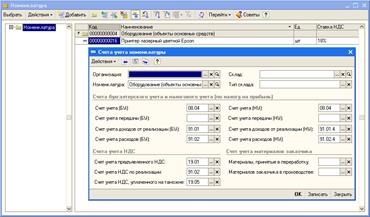

Надо отметить, что в справочнике Номенклатура предусмотрена специальная номенклатурная группа для хранения в ней информации об объектах основных средств. Для того, чтобы к приходуемому на склад основному средству были применены правильные настройки, касающиеся, в частности, счетов учета, его нужно разместить в группе Оборудование (объекты основных средств), рис. 60.

Рис. 61. Ввод информации о купленном принтере в справочник Номенклатура, в группу Оборудование

Когда только что созданная и размещенная в нужной группе номенклатурная позиция будет выбрана в соответствующей позиции строки таблицы, некоторые данные, в частности, счета учета, будут заполнены автоматически. Другие данные нужно заполнить в соответствии с поступившим в организацию договором. Вот как выглядит документ на данном этапе заполнения (рис. 62).

Рис. 62. Ввод информации о принтере в документе

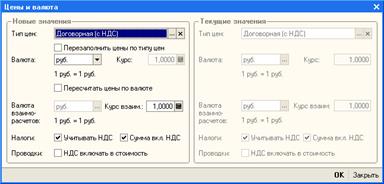

Обратите внимание на то, что, заполняя документ, нужно настроить информацию о ценах и валюте, применяемых в документе. Мы сделали это, выбрав тип цен при заполнении параметров договора с поставщиком. Так же это можно сделать, нажав кнопку Цены и валюта, которая расположена в панели инструментов документа и выставив в появившемся окне нужные параметры (рис. 63). Выбран такой способ расчета, который выделяет НДС из полной стоимости документа.

Рис. 63. Окно настройки параметров валюты и цены

Теперь перейдем на вкладку Дополнительно и введем информацию о приходном ордере, которым принтер оприходован на склад и о лице, ответственном за операцию (рис. 64).

Рис. 64. Ввод данных о приходном ордере во вкладку Дополнительно

На вкладке Счета учета расчетов должны быть указаны счета 60.01 и 60.02.

Теперь решим вопрос со счетом-фактурой. Так как мы получили счет-фактуру, перейдем на вкладку Счет-фактура (рис. 65).

Рис. 65. Заполнение вкладки счет-фактура

Здесь установим флажок Предъявлен счет-фактура и заполним поля Номер входящего счета-фактуры и Дата входящего счета-фактуры.

Эта вкладка заполняется в том случае, если счет-фактура поступает вместе с товаром. Если, например, счет-фактура поступила позже или счетов-фактур несколько – нужно воспользоваться ссылкой Ввести счет-фактуру.

Из формы документа Поступление товаров и услуг можно распечатать несколько печатных форм (нажимая на кнопку Печать и выбирая нужные документы). В частности, это следующие:

- ТОРГ-12 (Товарная накладная за поставщика с услугами);

- ТОРГ-4 (Акт о приемке товара без счета поставщика);

- М-4 (Приходный ордер);

- ОС-14 (Акт о приеме оборудования);

- Расчет-справка при расчетах в условных единицах;

- Приходная накладная.

Надо отметить, что проведение подобных документов (так же, как, например, проведение ПКО и РКО) производится после того, как на выведенных печатных формах будут «собраны» необходимые подписи и печати.

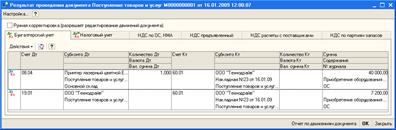

Посмотрим, как документ повлиял на состояние учета, нажав кнопку Дт/Кт в панели инструментов списка документов. На рис. 66 вы можете видеть проводки, которые документ сформировал в бухгалтерском учете.

Рис. 66. Проводки, сформированные в бухгалтерском учете при поступлении объекта ОС

В налоговом учете документ сформировал следующую запись (рис. 67).

Рис. 67. Проводки, сформированные в налоговом учете при поступлении объекта ОС