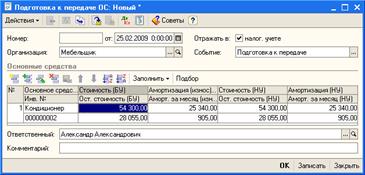

Подготовка к передаче ОС (ОС > Подготовка к передаче ОС). Документ используется тогда, когда сделка по передаче ОС подлежит государственной регистрации, тогда, когда эта сделка длится достаточно долгое время, например, снятие объекта с учета производится в одном отчетном периоде месяце, а передача – в другом. То есть оказывается, что объект может не использоваться организацией, но числиться на ее балансе. На рис. 84 представлена форма документа Подготовка к передаче ОС.

Рис. 84. Документ Подготовка к передаче ОС

Реквизиты шапки документа заполняются вполне стандартными методами, а вот табличная часть Основные средства требует некоторых разъяснений. Эта табличная часть заполняется на основе информации по интересующему нас объекту ОС, хранящейся в системе. Для того, чтобы система могла автоматически заполнить эту табличную часть, с помощью кнопки Подбор следует выбрать ОС, которое мы хотим подготовить к передаче. Далее, нужно выполнить команду Заполнить > Для списка ОС. Рассмотрим, какими именно данными была заполнена таблица.

- Стоимость (БУ) – это поле содержит первоначальную стоимость ОС по данным бухгалтерского учета.

- Ост. стоимость (БУ) – остаточная стоимость объекта.

- Амортизация (износ) (БУ) – сумма накопленной амортизации по данным бухгалтерского учета.

- Аморт. за месяц (износ) (БУ) – в это поле вносится сумма амортизации, которая должна быть доначислена по объекту за текущий месяц. Система рассчитала размер амортизации для доначисления как 905 руб. Это – месячный размер амортизации. По выбывающему объекту за последний месяц его использования начисляется полный размер амортизации. Эта особенность начисления амортизации отражена в ПБУ 6/01.

Документ сформировал в бухгалтерском учете следующие записи:

Д20.01 К02. Начислена амортизация за последний месяц использования объекта ОС.

Д02.01 К01.09. Списана сумма начисленной амортизации.

Д01.09 К01.01. Списана балансовая (первоначальная) стоимость объекта ОС.

В налоговом учете сделаны похожие проводки.

В регистрах сведений Начисление амортизации ОС (бухгалтерский учет) и Начисление амортизации ОС (налоговый учет) сделана запись о том, что амортизацию по данному объекту ОС больше начислять не надо.

В регистре сведений События ОС организаций сделана запись о событии Подготовка к передаче для основного средства.

Передача ОС

Документ Передача ОС (ОС > Передача ОС) выполняет следующие действия:

- Доначисляет амортизацию по списываемому ОС;

- Списывает ОС с учета;

- Делает записи о расчетах с контрагентами по передаваемому ОС.

Выше мы рассматривали документ Подготовка к передаче ОС. Фактически, документ Передача ОС способен заменить документ Подготовка к передаче ОС, он используется тогда, когда операции по выбытию ОС происходят в одном отчетном периоде (месяце).

Документы Передача ОС и Подготовка к передаче ОС могут использоваться совместно.

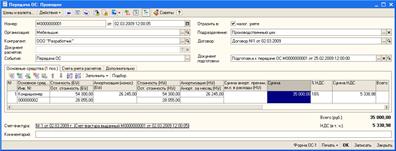

Сформируем документ Передача ОС (рис. 85).

Рис. 85. Документ Передача ОС

Рассмотрим заполнение реквизитов шапки документа:

- Организация: Организация, по которой ведется учет;

- Контрагент: Организация, которой передают ОС;

- Событие: Событие с видом события «Передача» (справочник События с основными средствами);

- Подразделение: Подразделение организации, из которого выбывает ОС;

- Договор: Договор, на основании которого производится передача ОС;

- Документ подготовки: документ типа Подготовка к передаче ОС в том случае, если подготовка к передаче производилась с помощью подобного документа. Если документ Передача ОС оформляется для основного средства, которое до момента оформления документа не было подготовлено к передаче, документ самостоятельно формирует все нужные записи.

В табличной части Основные средства записи делаются автоматически – на основе данных документа подготовки ОС к передаче. Вручную нужно заполнить поля Сумма – указав в этом поле сумму, за которую ОС реализовано, и % НДС, указав процентную ставку НДС.

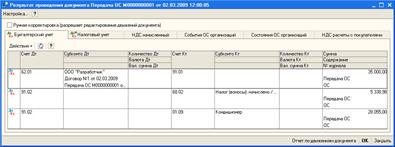

Посмотрим, какие движения сформировал документ (рис. 86).

Рис. 86. Результат проведения документа Передача ОС

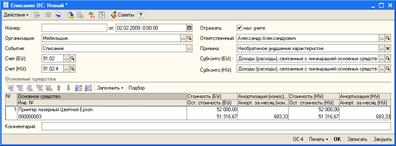

Списание ОС

Документ Списание ОС (ОС > Списание ОС) используют для списания основных средств, которые морально или физически устарели или подлежат ликвидации в связи с чрезвычайной ситуацией.

Выполним команду ОС > Списание ОС, при заполнении документа (рис. 87) поступим так же, как мы поступали при заполнении документа Выбытие ОС.

Рис. 87. Документ Списание ОС

В поле Событие мы вносим событие Списание (вид события Списание) из справочника События с основными средствами.

В поля Счет (БУ) и Счет (НУ) внесем записи о, соответственно, счетах 91.02 и 91.02.1. В соответствии с особенностями выбытия ОС здесь могут быть и другие счета. Соответственно, в полях Субконто (БУ) и Субконто (НУ) следует выбрать подходящие субконто.

В поле Причина следует ввести причину выбытия ОС, выбрав ее из соответствующего справочника.

Табличная часть Основные средства заполняется в два приема. Сначала добавляют новый объект ОС (то есть в новой строке заполняют поля Основное средство и Инв. №) кнопкой Добавить (или кнопкой Подбор). Далее, по команде Заполнить > Для списка ОС, система заполняет оставшиеся поля строки табличной части данными по остаточной стоимости ОС, о начисленной амортизации и об амортизации за текущий месяц, которую нужно доначислить.

При формировании данного документа доступна печать формы № ОС-4 – эта форма используется для формировании акта о списании объекта ОС.

Проведем документ и посмотрим, какие записи он сформировал в учете (рис. 88).

Рис. 88. Результат проведения документа Списание ОС

Учет материалов

Материалы - предметы, срок полезного использования которых менее 1 года, которые относятся к предметам труда и необходимы для производства продукции, работ, услуг, для хозяйственных нужд организации.

Материалы являются оборотными активами, потребляются в процессе производства, переносят свою стоимость на готовую продукцию (табл. 3).

Таблица 3

Классификация материалов

| Группа | Характеристика |

| Сырье и основные материалы | Образуют вещественную основу готовой продукции. Сырье - ранее не обрабатываемый продукт добывающей промышленности и сельского хозяйства Основные материалы - продукция обрабатывающей промышленности |

| Полуфабрикаты собственного производства | Не являются материально-производственными запасами, относятся к незавершенному производству |

| Покупные полуфабрикаты | Материалы, которые уже подвергались обработке на других предприятиях |

| Вспомогательные материалы | Добавки, смазочные материалы, возвратные отходы |

| Тара | Вспомогательный материал, предназначенный для транспортировки и хранения материалов и готовой продукции |

| Топливо | По агрегатному состоянию: твердое, жидкое, газообразное По целям использования: энергетическое, технологическое, для хозяйственных нужд |

| Запасные части | Целевое назначение - поддержание механизмов в рабочем состоянии, осуществление ремонтов |

| Строительные материалы | Целевое назначение - строительство зданий и сооружений |

| Хозяйственный инвентарь и принадлежности | Средства труда, которые не могут относиться к основным средствам: канцелярские |

В процессе бухгалтерского учета материалов можно выделить несколько этапов, имеющих самостоятельное значение, документальное оформление и нормативное регулирование:

- Поступление материалов.

- Передача материалов в производство.

- Перемещение материалов в производстве.

- Складское перемещение материалов.

- Отпуск материалов на сторону.

В программе 1С: Бухгалтерия 8 учет материалов ведется на счете 10 «Материалы» в разрезе субсчетов по видам:

| «Материалы» | |

| 10.01 | «Сырье и материалы» |

| 10.02 | «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» |

| 10.03 | «Топливо» |

| 10.04 | «Тара и тарные материалы» |

| 10.05 | «Запасные части» |

| 10.06 | «Прочие материалы» |

| 10.07 | «Материалы, переданные в переработку на сторону» |

| 10.08 | «Строительные материалы» |

| 10.09 | «Инвентарь и хозяйственные принадлежности» |

| 10.10 | «Специальная оснастка и специальная одежда на складе» |

| 10.11 | «Специальная оснастка и специальная одежда в эксплуатации» |

| 10.11.1 | «Специальная одежда в эксплуатации» |

| 10.11.2 | «Специальная оснастка в эксплуатации» |

Материалы, принятые на ответственное хранение, для целей бухгалтерского учета учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Давальческое сырье учитывается на забалансовом счете 003 «Материалы, принятые в переработку».

Аналитический учет материалов ведется в разрезе номенклатуры (справочник Номенклатура) в натуральном и денежном выражении.

Поступление материалов может осуществляться в виде:

- приобретения у поставщика;

- приобретения подотчетными лицами;

- отходов производств и ликвидации основных средств;

- вклада в уставный (складочный) капитал;

- приобретения за пределами Российской Федерации с оплатой в иностранной валюте;

- безвозмездного получения.

Кроме того, материалы могут быть приняты на ответственное хранение или получены для переработки в качестве давальческого сырья.

Отражение в бухгалтерском и налоговом учете типичных операций по поступлению материалов показано в таблице 4.

Таблица 4

Операции по учету материалов

| Операция | Бухгалтерский учет | Налоговый учет | ||

| Дебет | Кредит | Дебет | Кредит | |

| 1. Приобретение материалов у поставщика | ||||

| Оприходование материалов: | ||||

| - стоимость материалов без НДС | 60.01 | 10, вид учета НУ | ПВ | |

| - сумма НДСс | 19.03 | 60.01 | Не отражается | |

| Транспортные расходы по доставке: | ||||

| - стоимость услуг без НДС | 60.01 | 10, вид учета НУ | ПВ | |

| - сумма НДС | 19.03 | 60.01 | Не отражается | |

| 2. Приобретение материалов через подотчетных лиц | ||||

| Сумма НДС выделена в платежных документах отдельной строкой: | ||||

| - стоимость материалов с НДС | 60.01 | 10, вид учета НУ | ПВ | |

| - сумма НДС | 19.03 | 60.01 | Не отражается | |

| - оплата материалов | 60.01 | 71.01 | Не отражается | |

| Сумма НДС не выделена в платежных документах отдельной строкой: | ||||

| - стоимость материалов с НДС | 71.01 | 10, вид учета НУ | ПВ | |

| 3. Оприходование отходов по цене возможной реализации | ||||

| Из производства | 10, вид учета НУ | 20.01.1, вид учета НУ | ||

| От ликвидации основных средств | 91.01 | 10, вид учета ПР | ПВ | |

| ПВ | 91.01.7, вид учета НУ | |||

| 4. Вклад в уставный капитал | ||||

| Стоимость материалов в оценке, согласованной учредителями организации | 75.01 | 10, вид учета ПР | ПВ | |

| 5. Приобретение материалов у иностранного поставщика | ||||

| Стоимость материалов (по контрактной цене) | 60.21 | 10, вид учета НУ | ПВ | |

| Сумма НДС, уплаченная таможенным органам | 19.05 | 76.29 | Не отражается | |

| Таможенные пошлины | 76.29 | 10, вид учета НУ | ПВ | |

| Стоимость прочих услуг без НДС | 76.29 | 10, вид учета НУ | ПВ | |

| Сумма НДС | 19.04 | 76.29 | Не отражается | |

| 6. Материалы получены безвозмездно | 98.02 | 91,01.7, вид учета НУ; 91.01.7, вид учета ВР – сумма предыдущей записи с минусом | ||

| 10, вид учета ПР | ПВ | |||

| 7. Материалы приняты на ответственное хранение | Не отражается | |||

| 8. Оприходовано давальческое сырье | Не отражается |

Поступление материалов

Для отражения поступления материалов в организацию используют документ Поступление товаров и услуг (Покупка > Поступление товаров и услуг). При создании нового документа нужно выбрать его тип как Покупка, комиссия. Вот, как выглядит документ, у которого заполнена шапка и табличная часть Товары (рис. 89).

Рис. 89. Документ Поступление товаров и услуг: Покупка, комиссия

Прежде чем заполнять документ, нажмитеем на кнопку Цены и валюта и установите в качестве цены - Договорная (с НДС).

Заполняя табличную часть Товары, создав новую строку, нужно указать элемент номенклатуры, выбрав его из соответствующего справочника, количество товара и цену за единицу. Все остальные поля система заполнит автоматически. В частности, счета учета для бухгалтерского и налогового учета заполняются на основе предустановок, сделанных в регистре сведений Счета учета номенклатуры.

Если нужной номенклатурной позиции нет в справочнике Номенклатура - ее можно создать непосредственно в процессе заполнения документа.

Вкладка Услуги не заполняется. Вкладка Счета учета расчетов должна содержать счет 60.01 как счет для учета расчетов с поставщиками и подрядчиками, счет 60.02 - для учета выданных авансов.

На вкладке Дополнительно вводятся данные о приходном ордере, по которому товары были приняты на склад и о лице, ответственном за операцию.

Далее заполняется вкладка Счет-фактура, указывается там дата и номер счета-фактуры, полученного от поставщика.

После проведения документ сформирует движения по регистрам (рис. 90).

Рис. 90.Движения документа Поступление товаров и услуг