Для того, чтобы принять к учету основное средство, воспользуемся документом Принятие к учету ОС (ОС > Принятие к учету ОС). При создании документа можно выбрать один из трех его типов, которые различаются способами принятия ОС к учету:

- Оборудование. Этот тип документа применяется при принятии учета оборудования, первоначальная стоимость которого сформирована на счете 08.04. Сейчас мы воспользуемся именно этим документом.

- Объекты строительства. Этот документ можно использовать для принятия к учету объектов, данные о которых хранятся на счете 08.03

- По результатам инвентаризации. Если объект ОС обнаружен в результате инвентаризации – он должен быть учтен в составе ОС, это можно сделать с помощью данного документа.

Создадим документ Принятие к учету ОС с типом Оборудование. На рис. 73 вы можете видеть его форму.

Рис. 73. Документ Принятие к учету ОС

Рассмотрим особенности заполнения вкладки Основные средства.

В поле Оборудование следует указать (воспользовавшись справочником Номенклатура) оборудование, которое мы хотим принять к учету как основное средство.

В поле Склад нужно указать склад, на котором учитывается оборудование.

Счет (БУ) и Счет (НУ) оставляем без изменений – ведь информация о первоначальной стоимости оборудования хранится именно на счете 08.04.

Табличная часть Основные средства содержит информацию об объектах ОС, которые мы будем принимать к учету.

При вводе информации в это поле, нам понадобится создать элемент справочника Основные средства (рис. 74).

Рис. 74. Форма элемента справочника Основные средства

На рис. 75 вы можете видеть документ Принятие к учету ОС с заполненной вкладкой Основные средства.

Рис. 75. Документ Принятие к учету ОС, вкладка Основные средства

Обратите внимание на поле Инв. №. По умолчанию оно устанавливается равным коду элемента справочника Основные средства. При необходимости его можно вручную изменить на другой номер. Это может быть нужно в том случае, если в вашей организации действует особый порядок назначения инвентарных номеров объектам ОС.

Теперь рассмотрим заполнение вкладки Общие сведения. На рис. 76 приведена уже заполненная вкладка.

Рис. 76. Документ Принятие к учету ОС, вкладка Общие сведения

Справочник События с основными средствами содержит наименования событий с основными средствами. При установленной галочке Ввести в эксплуатацию одновременно с принятием к учету он содержит единственное событие – Принятие к учету с вводом в эксплуатацию.

Поле Способы отражения расходов по амортизации (погашению стоимости) позволяет выбрать способ учета амортизации. Выбор способов учета амортизации ведется из справочника Способы отражения расходов по амортизации (погашению стоимости).

Теперь укажем подробности об отражении объекта в бухгалтерском и налоговом учете. На рис. 77 вы можете видеть заполненную вкладку Бухгалтерский учет.

Рис. 77. Документ Принятие к учету ОС, вкладка Бухгалтерский учет

Рассмотрим заполнение реквизитов группы Общие сведения.

В поле Порядок учета можно выбрать один из следующих параметров:

- Начисление амортизации;

- Начисление износа;

- Списание при принятии к учету;

- Отражение в составе МПЗ;

- Стоимость не погашается;

При выборе того или иного параметра меняется состав реквизитов на вкладке для того, чтобы настроить особенности принятия учету, характерные для выбранного порядка учета.

Рассмотрим заполнение реквизитов группы Параметры начисления амортизации.

Счет начисления амортизации: 02.01 «Амортизация основных средств, учитываемых на счете 01».

Флаг Начислять амортизацию нужно установить для того, чтобы на ОС начислялась амортизация;

Поле Способ начисления амортизации позволяет выбрать из следующих способов:

- Линейный способ;

- Способ уменьшаемого остатка;

- По сумме чисел лет срока полезного использования;

- Пропорционально объему продукции (работ);

- По единым нормам амортизационных отчислений;

- По единым нормам амортизационных отчислений (на 1000 км. пробега).

Заполнив вкладку Бухгалтерский учет перейдем к заполнению вкладки Налоговый учет (рис. 78).

Рис. 78. Документ Принятие к учету ОС, вкладка Налоговый учет ОС

Заполнение этой вкладки похоже на заполнение вкладки Бухгалтерский учет, однако здесь есть некоторые тонкости. Ведь эта вкладка нужна лишь для учета расходов организации для целей налога на прибыль, поэтому здесь, например, нет информации о материально-ответственном лице.

В группе параметров Общие сведения нам предлагают заполнить поля Счет учета (01.01) и Порядок включения стоимости в состав расходов. Это поле может содержать одно из трех значений, выбор которых влияет на состав параметров вкладки Налоговый учет:

- Начисление амортизации;

- Включение в расходы при принятии к учету;

- Стоимость не включается в расходы;

После заполнения этого документа можно распечатать форму ОС-1, после подписания которой документ можно провести. Рассмотрим проводки, которые сформированы документом (рис. 79).

Рис. 79. Результат проведения документа Принятие к учету ОС

В бухгалтерском учете сформирована проводка вида Д01.01 К08.04 на 41000 руб. – то есть на ту первоначальную стоимость объекта ОС, которая была накоплена по счету 08.04.

В налоговом учете сделана запись Д01.01 К08.04.

Амортизация ОС

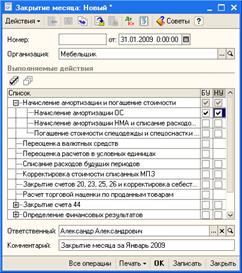

Амортизация на объекты ОС начисляется с помощью документа Закрытие месяца (Операции > Регламентные операции > Закрытие месяца) (рис. 80).

Рис. 80. Документ Закрытие месяца

В меню ОС есть подменю, посвященное амортизации ОС. Рассмотрим действия, которые можно выполнить с помощью этого меню:

- Выработка для расчета амортизации ОС. Этот пункт открывает список документов Выработка ОС. Эти документы применяются для того, чтобы задать объем продукции, произведенный с применением объектов ОС, по которым при принятии к учету установлен способ амортизации Пропорционально объему продукции (работ). При данном способе амортизации начисления за период зависят от объёма произведенной в этом периоде продукции. Вводить данные по выработке с помощью этого документа следует до использования документа Закрытие месяца. Причем, допускается использование нескольких документов Выработка ОС в течение месяца – общая выработка будет получена суммированием показателей.

- Изменение состояния ОС. Пункт открывает список документов Изменить состояние ОС, которые позволяют менять состояние начисления амортизации по объекту.

- Изменение параметров начисления амортизации ОС. Документы этого вида позволяют редактировать параметры начисления амортизации ОС, в частности, здесь можно установить новый срок использования объекта ОС, стоимость для вычисления амортизации, коэффициент ускорения и другие параметры. Документ не формирует проводок – он лишь изменяет данные регистров, влияющие на порядок начисления амортизации.

- Изменение способа отражения расходов по амортизации ОС. Документы этого вида позволяют изменить способ отражения расходов по амортизации ОС в учете. Ниже мы рассмотрим пример, где иллюстрируется применение этого документа для изменения способа отражения расходов по амортизации ОС при их перемещении между подразделениями организации.

- Изменение графиков амортизации ОС. Если для начисления амортизации ОС применяется график, документ Изменение графиков амортизации ОС позволит отредактировать его или задать новый.

- Изменение специального коэффициента для расчета амортизации ОС (налоговый учет). Налогоплательщики налога на прибыль организаций имеют право применять к основной норме амортизации специальный коэффициент (ст. 259.3 НК РФ). Данный пункт позволяет изменить этот коэффициент.

- Параметры выработки ОС. Этот пункт меню дает доступ к одноименному справочнику, который позволяет задавать параметры выработки для объектов ОС. Каждая запись состоит из кода, наименования параметра и единицы измерения.

- Графики амортизации ОС. Позволяет открыть соответствующий регистр сведений.

- Годовые графики амортизации ОС. Открывает справочник Годовые графики амортизации ОС.

Перемещение ОС

Объекты ОС в ходе эксплуатации могут перемещаться между подразделениями организации. Этот процесс может сопровождаться сменой материально-ответственных лиц.

Для того чтобы выполнить операцию перемещения ОС, создадим документ Перемещение ОС (ОС > Перемещение ОС). На рис. 81 вы можете видеть заполненную форму документа.

Рис. 81. Документ Перемещение ОС

В поле Организация вводится организация, основное средство которой нужно переместить.

В поле Событие вводится наименование события, происходящего с основным средством. Это событие нужно выбрать из справочника События с основными средствами. Если, открыв справочник из окна документа, вы найдете его пустым, нужно создать новое событие, причем, в данном случае нужно, чтобы это событие имело вид Внутреннее перемещение. Наименование события особого значения не имеет.

В группе параметров Данные для бухгалтерского учета мы должны указать подразделение и новое материально-ответственное лицо.

В табличной части Основные средства нужно указать те объекты ОС, которые подлежат перемещению. Она заполняется на основе справочника Основные средства.

В регистре сведений События ОС организаций сделана запись о факте внутреннего перемещения объекта ОС.

Инвентаризация ОС

Существует множество ситуаций, когда проведение инвентаризации ОС в организации обязательно. Это, например, инвентаризация при смене материально-ответственных лиц, инвентаризация при выявлении фактов хищения ОС, обязательная инвентаризация, проводимая один раз в три года. Обычно инвентаризацией в организации занимается специальная инвентаризационная комиссия.

Основная цель инвентаризации – сличить данные бухгалтерского учета и фактического наличия и состояния объектов основных средств. По результатам инвентаризации основные средства, которые числятся в учете, но не обнаружены фактически, должны быть списаны с учета. ОС, обнаруженные фактически, но не числящиеся в учете, нужно принять к учету.

Для ввода в систему данных о результатах инвентаризации применяется документ Инвентаризация ОС (ОС > Инвентаризация ОС).

Данный документ может выводить следующие печатные формы: Приказ о проведении инвентаризации (форма № ИНВ–22), Инвентаризационная ведомость (форма № ИНВ-1), Сличительная ведомость (форма № ИНВ-18).

Приказ о проведении инвентаризации (форма № ИНВ-22). Инвентаризация производится на основании приказа (распоряжения, постановления) руководителя о проведении инвентаризации. В приказ входят сведения об инвентаризационной комиссии, о причине проведения инвентаризации, о дате начала и окончания инвентаризации. Форму ИНВ-22 можно сформировать, если заполнить вкладку Дополнительно документа (рис. 82).

Рис. 82. Документ Инвентаризация ОС, вкладка Дополнительно

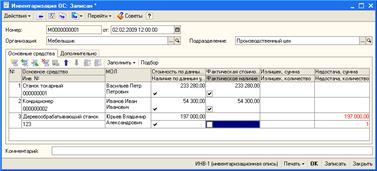

Порядок работы с документом выглядит так. Сначала можно заполнить вкладку Дополнительно, распечатать Приказ о проведении инвентаризации и сохранить документ в базе, не проводя его. После проведения инвентаризации следует заполнить вкладку Основные средства (рис. 83)

Рис. 83. Документ Инвентаризация ОС, вкладка Основные средства

Документ можно заполнить автоматически, воспользовавшись одним из пунктов меню Заполнить. Сносить в документ сведения о фактическом наличии основных средств нужно вручную, проставляя галочку в поле Фактическое наличие для тех основных средств, фактическое наличие которых подтверждено инвентаризацией.

После проведения, документ не формирует ни бухгалтерских, ни налоговых проводок, не делает записей в регистрах.

Выбытие ОС

В соответствии с ПБУ 6/01, стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.

В частности, причиной для выбытия основных средств могут быть:

- Продажа;

- Прекращение использования вследствие морального или физического износа;

- Ликвидация при аварии, стихийном бедствии и иной чрезвычайной ситуации;

- Передача в виде вклада в уставный капитал другой организации;

- Передача в виде вклада в паевой фонд;

- Передача по договору мены, дарения;

- Внесение в счет вклада по договору о совместной деятельности;

- Выявление недостачи или порчи активов при их инвентаризации;

- Частичная ликвидация при выполнении работ по реконструкции.

Общая схема записей по счетам бухгалтерского учета при списании ОС выглядит следующим образом: сначала первоначальная стоимость объекта и сумма накопленной амортизации списываются на счет 01.09 «Выбытие основных средств», после этого, в зависимости от вида операции, остаточную стоимость объекта относят либо на счет 91 «Прочие доходы и расходы» (при реализации, передаче ОС), либо на счет 99 «Прибыли и убытки» (при стихийных бедствиях). Если списывают и демонтируют объект, по которому начислено 100% амортизации, к учету можно принять материалы, оставшиеся от объекта (Д10 К91) в качестве прочих доходов, а расходы по демонтажу – в качестве прочих расходов (К91 Д60, 70 и т.д.)

Для оформления операций по выбытию ОС в 1С:Бухгалтерии предусмотрено несколько документов: Подготовка к передаче ОС, Передача ОС, Списание ОС.