Рыночные условия хозяйствования обязывают предприятия в любой период времени иметь возможность срочно погасить внешние обязательства (то есть быть платежеспособными) или краткосрочные обязательства (то есть быть ликвидным). Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются: а) наличие в достаточном объеме денежных средств; б) отсутствие просроченной кредиторской задолженности.

Под ликвидностью какого либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течении которого эта трансформация может быть осуществлена.

Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Анализ ликвидности баланса, заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Активы предприятия разделяются на следующие группы:

А1) наиболее ликвидные активы - денежные средства и денежные эквиваленты, финансовые вложения (1250+1240)

А2) быстрореализуемые активы - дебиторская задолженность и прочие оборотные активы (1230+1260)

А3) медленнореализуемые активы - запасы и затраты и НДС (1210+1220).

А4) труднореализуемые активы - внеоборотные активы (1100).

Пассивы группируются по степени срочности их оплаты:

П1) наиболее срочные обязательства - кредиторская задолженность (1520).

П2) краткосрочные пассивы - краткосрочные кредиты и займы (1510+1530+1540+1550).

П3) долгосрочные пассивы - долгосрочные обязательства (1400).

П4) постоянные пассивы - источники собственных средств (1300).

Соотношение между группами текущих активов и пассивов и характеризуют ликвидность, т. е. способность предприятия платить по своим краткосрочным обязательствам. Баланс считается абсолютно ликвидным, если:

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т. е. времени, необходимого для превращения их в денежную наличность.

Для характеристики ликвидности используются следующие понятия:

1. Текущая ликвидность, которая определяется соответствием дебиторской задолженности плюс денежные средства и кредиторской задолженностью.

2. Расчетная ликвидность, определяется соответствием групп актива и пассива по срокам их оборачиваемости.

3. Срочная ликвидность – способность к быстрой реализации активов, для погашения своих краткосрочных обязательств.

В анализе финансового состояния используют следующие показатели ликвидности:

1. Коэффициент абсолютной ликвидности – показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Принято считать его значение достаточным в пределах от 0,2 до 0,7.

Каб =

2. Промежуточный коэффициент ликвидности – показывает ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Рекомендуемое значение данного показателя 0,8-1.

Кпр=

3. Общий коэффициент ликвидности – характеризует ожидаемую платежеспособность на период, равный средней продолжительности одного оборота всех оборотных средств. Рекомендуемое значение 1,5-2,0

Коб =

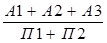

Для комплексной оценки ликвидности баланса (оценки финансовой ситуации с точки зрения ликвидности, выбора наиболее надежного партнера из множества потенциальных партнеров) рассчитывается общий показатель ликвидности ( ):

):

[1] См:. Закон РФ «О несостоятельности (банкротстве) предприятий» от 26 октября 2002 г.

[2]См:.Положение по ведению бухгалтерского учета и отчетности в Российской Федерации, п.66, утв. приказом Минфин России от 29 июля 1998 г.№34н. (в ред. Приказа Минфина РФ от 24.03.2000 г. №31-н)

[3] См:. Положения по бухгалтерскому учету ПБУ 5/01 «Учет материально-производственных запасов» и ПБУ 6/01 «Учет основных средств»

[4] Ефимова О.В. Финансовый анализ. М., 2012.