2.1 Характеристика предприятия и рисков в его деятельности

АООТ «Ангарская нефтехимическая компания» учреждено в процессе приватизации и акционирования Ангарского орденов Ленина и Трудового Красного знамени Производственного Объединения «Ангарскнефтеоргсинтез». Основанием послужили распоряжения Иркутского территориального агентства Гос. комитета РФ по управлению имуществом «О преобразовании ПО «Ангарскнефтеоргсинтез» в акционерное общество открытого типа «Ангарская нефтехимическая компания» № 516/АК от 27.07.93 г., решения Малого Совета народных депутатов № 039/М от 05.02.93, № 268/М от 03.08.93г., Постановлением Мэра г. Ангарск № 1596 от 11.08.93 г. зарегистрировано акционерное общество открытого типа «Ангарская нефтехимическая компания» (АООТ «АНХК»).

В состав АООТ «АНХК» входило 8 технологических заводов и 31 структурное подразделение вспомогательного и обслуживающего характера, в том числе объекты социально-культурной сферы и медико-санитарная часть - 36.

5 мая 1994 года было учреждено акционерное общество открытого типа «Дальневосточная нефтяная компания» (АООТ «СИДАНКО»). Контрольный пакет акций АООТ «Ангарская нефтехимическая компания» в размере 38% акций, что составляло 50,67% размещенных голосующих акций АООТ «АНХК», был внесен Комитетом по управлению государственным имуществом в уставный капитал АООТ «СИДАНКО».

После выхода 24.11.95 г. Федерального закона «Об акционерных обществах» АООТ «Ангарская нефтехимическая компания» 28 июня 1996 г. было переименовано в открытое акционерное общество «Ангарская нефтехимическая компания» (ОАО «АНХК»).

В декабре 1999 года ОАО «СИДАНКО» реализовало принадлежащий ему контрольный пакет акций ОАО «АНХК» группе компаний «РИНКО».

В сентябре 2003 г. между «РИНКО» и НК «ЮКОС» было подписано соглашение о заключении стратегического партнерства с нефтяной компанией ЮКОС, которая ежемесячно поставляла в компанию до 500 тысяч тонн нефти.

Достигнутое соглашение о сотрудничестве ОАО «НК «ЮКОС» и группы «РИНКО» стало базой для процесса интеграции Ангарской нефтехимической компании в НК «ЮКОС».

Основной целью создания и деятельности эмитента является получение прибыли.

Общество имеет лицензии на 59 видов деятельности.

Общество с другими организациями совместной деятельности не ведет.

Основным поставщиком товарно-материальных ценностей Общества является ОАО «Ангарский ремонтно-механический завод» (запчасти и оборудование), на долю которых приходится 13,2% всех поставок (227481,552 тыс. руб. с НДС).

Рассмотрим тенденции в сфере основной деятельности. По объемам переработки нефти Россия занимает третье место в мире после США и Японии. Выход автобензинов на российских заводах – 15,7 %, дизельного топлива – 28, 4 %, в странах ЕЭС – более 20 % и 35 % соответственно.

К числу факторов, сдерживающих развитие нефтеперерабатывающего комплекса, относятся:

- Высокая степень износа основных фондов (к настоящему времени этот показатель в нефтепереработке достиг 80 %). Ввод в действие новых производственных мощностей за последние пять лет сократился в 2-3 раза.

- Продолжающийся дефицит инвестиционных ресурсов.

- Отставание производственного потенциала нефтеперерабатывающих предприятий от мирового научно-технического уровня.

- Высокая энергоемкость промышленного производства.

В нефтеперерабатывающей отрасли в IV кв. 2009 г. переработано 55,68 млн. тонн нефти или на 3,3 % больше, чем в IV кв. 2008 года.

Производство основных нефтепродуктов составило: топочного мазута – 104,2 % к уровню соответствующего периода, дизельного топлива – 106,5 %, автомобильного бензина –104,3 %.

Глубина переработки нефтяного сырья увеличилась за последние 5 лет с 55-57 % до 71,7 %. С использованием углубляющих технологий (каталитичеcкий и термический крекинг, гидрокрекинг, висбрекинг) в IV квартале 2009 г. переработано 6,43 млн. тонн нефтяного сырья, что на 1,3 % больше чем в соответствующем периоде 2008 года.

Вертикально - интегрированными компаниями в июле-сентябре переработано 33,12 млн. тонн нефти или 65,3 % общероссийской переработки нефти.

В 2009 г. в нефтеперерабатывающей промышленности продолжится модернизация производственных мощностей. В 2009 году намечается ввод в действие мощностей по основным технологическим процессам:

- ОАО «ЛУКОЙЛ-Волгограднефтепереработка» - установка каталитического риформинга мощностью 1 000,0 тыс.тонн в год (IV квартал);

- ЗАО «Рязанская НПК» - установка сернокислого алкилирования мощностью 450,0 тыс.тонн в год.

Ввод в действие новых мощностей по углублению переработки нефтяного сырья и повышению качества выпускаемых нефтепродуктов позволит увеличить выпуск высококачественных, конкурентоспособных на мировом рынке моторных топлив (высокооктановых марок автобензина, малосернистого дизельного топлива, авиакеросина).

На ОАО «АНХК» переработка нефти в IV квартале составила 2175.4 тыс. тонн, что на 3.5 % больше, чем в IV квартале 2008 г.

Производство основных нефтепродуктов составило: топочного мазута – 95.67 % к уровню соответствующего периода, дизельного топлива – 100,33 %, автомобильного бензина – 103.66 %.

Глубина переработки нефтяного сырья увеличилась за последние 5 лет с 73,5 % до 78.1 %. С использованием углубляющих технологий (каталитичеcкий крекинг, УЗК, производство битумов) в IV квартале 2009 г. переработано 437.95 тыс. тонн нефтяного сырья, что на 10,2 % больше чем в соответствующем периоде 2008 года. Отбор светлых нефтепродуктов увеличился по сравнению с IV кварталом 2008 г. на 0,57 % и составил 65,2 % от переработанной нефти.

Среди предприятий отрасли ОАО «АНХК» занимает 9 место по объемам переработки нефти. При этом компания занимает 5 место по глубине переработки и 2 место по отбору светлых нефтепродуктов, уступая только Омскому НПЗ.

Рассмотрим факторы риска, влияющих на деятельность предприятия. Основу производства топлив в ОАО «АНХК» составляют установки первичной переработки нефти, риформинга, гидроочистки дизельных топлив, каталитического крекинга и УЗК. Качество и ассортимент вырабатываемых компонентов позволяет выпускать бензины только по спецификации Евро-2 и дизтопливо по ГОСТ 305-87 с содержанием серы 0,2%.

Производство масел на ОАО «АНХК» базируется на двух технологиях:

- традиционной, с получением базовых масел методом сольвентной очистки;

- гидрокаталитической, с получением основы транформаторного масла.

По действующей технологии могут быть получены базовые масла только I группы по классификации API, что затрудняет их применение в моторных и промышленных маслах, удовлетворяющих современным требованиям мировых производителей техники.

В условиях острых экологических проблем во всем мире разрабатываются программы по пересмотру спецификаций на основные виды топлив и масел. Все более ужесточаются требования по содержанию серы, бензола, ароматических углеводородов, олефинов, появляются нормы по фракционному составу, давлению насыщенных паров, содержанию полициклических углеводородов.

Эти стандарты вводятся и в России - на сегодняшний день постановлением правительства № 609 от 12.10.05 г. утвержден специальный технический регламент «О требованиях к выбросам автомобильной техникой, выпускаемой в обращение на территории Российской Федерации, вредных (загрязняющих) веществ», принятый в соответствии с международными обязательствами Российской Федерации, устанавливает время введения в действие технических нормативов на выбросы и основные технические требования к характеристикам топлив в отношении автомобильной техники экологических классов 2-4. Согласно этому документу с января 2008 г. на территории Российской Федерации запрещен выпуск техники, не соответствующей требованиям Евро-3, а с 2010 г. – Евро-4. Соответственно, и нефтепереработчики обязаны выпускать топливо, пригодное для применения в автомобилях соответствующего экологического класса.

Т.е. по действующей на настоящий момент нормативно правовой базе ОАО «АНХК», как и другие НПЗ РФ, имеют риски потери бизнеса и рынков в сфере производства моторных топлив на момент января 2008 года. Поэтому реализация мероприятий программы модернизации производств является приоритетной.

Кроме ограничения стандартами Евро-3, 4, 5 в моторных маслах основных элементов, требуется выработка масел топливо-сберегающих (Киотский протокол по снижению тепловых выбросов в атмосферу), с увеличенным сроком службы (производители техники).

Перспективные требования к маслам для промышленного оборудования (компрессорные, гидравлические и т.п.) и авиационным маслам: высокая стабильность (термическая, гидролитическая, химическая) с одновременным увеличением срока службы, минимизация отложений кокса, сохранение работоспособности в широком интервале температур.

Устанавливаемые ограничения кардинально изменяют стратегию разработки товарных масел: необходимы не только изменения количества и состава присадок, но и применение базовых масел нового уровня качества (глубокоочищенных, с высоким индексом вязкости). Основная общемировая тенденция: замещение базовых масел I группы маслами II и III групп, которые обеспечивают лучшие эксплуатационные характеристики товара за счет минимального содержания экологически вредных и нестабильных соединений (сера, ненасыщенные углеводороды) и высокого индекса вязкости.

Для удовлетворения возрастающих требований по качеству нефтепродуктов и защите окружающей среды ОАО «АНХК» необходимо ускорить модернизацию нефтеперерабатывающих и нефтехимических мощностей, направленную на выпуск конкурентоспособных топлив и масел.

Выполнение этих задач должно идти одновременно со снижением затрат, повышением устойчивости и безопасности производства, а также высокого экологического уровня принятых решений.

Программа модернизации производств ОАО «АНХК» разработана на основе технико-экономических расчетов ОАО «Самаранефтехимпроект» и ОАО «Ангарскнефтехимпроект» с использованием научно-исследовательских работ ОАО «Средневолжский НИИНП», маркетинговых исследований и отчетов по результатам обследования производств ОАО «АНХК» фирмами IOP и Purvin & Hertz, прогнозов динамики рынков сбыта Управления бизнес-планирования и контролинга ЗАО «ЮКОС РМ».

В рамках ТЭР определены:

- материальные балансы установок, товарные и материальные балансы предприятия, качество товарной продукции;

- эксплуатационные и капитальные затраты на реализацию мероприятий по модернизации топливного и масляного производства;

- график реализации намечаемых инвестиционных проектов;

- окупаемость инвестиций.

В бюджет инвестиций 2009 года включены средства на модернизацию производств в объеме 83,3 млн. долл. США. Фактическое освоение составило 84,376 млн. долл. США или 100,1 %.

ОАО «АНХК» работает в основном на рынке Восточно-Сибирского и Дальневосточного регионов. Из крупных предприятий, реально присутствующих на Восточно-Сибирском рынке, можно отметить Омский НПЗ и Ачинский НПЗ. Поскольку последний, также, как и ОАО «АНХК», является Управляемым обществом ЗАО ЮКОС-РМ и имеет определенный сектор рынка в основном в Красноярском крае, конкуренции между ними практически нет. Омский НПЗ не может составить серьезной конкуренции из-за длинного плеча перевозок нефтепродуктов. Ситуация может измениться с вводом в действие технического регламента «О требованиях к выбросам автомобильной техникой, выпускаемой в обращение на территории Российской Федерации, вредных (загрязняющих) веществ», если ОАО «АНХК» не успеет освоить к этому времени новые виды моторных топлив, соответствующих спецификациям Евро-3, Евро-4. Омский НПЗ уже сейчас производит значительные объемы топлив по этим спецификациям и при поддержке государственных нормативно-правовых документов может потеснить позиции ОАО «АНХК» на этом рынке.

Действующие в Дальневосточном регионе Хабаровский НПЗ и Комсомольский НПЗ маломощные и серьезной конкуренции не составляют.

С 2009 года положение на рынках присутствия ОАО «АНХК» осложнилось тем, что в условиях недостатка собственной нефти НК ЮКОС к поставкам сырья привлечены другие нефтедобывающие предприятия на давальческой основе. При этом получая продукцию ОАО «АНХК» они продают ее в тех же регионах и конкурируют с ОАО «АНХК». Наибольшие объемы имеют РОСНЕФТЬ и ТРАНСПРОМСЕРВИС – по факту 2009 года 2085,0 тыс. тн и 249,3 тыс. тн соответственно.

Для ОАО «АНХК» разработано ТЭО по программе перспективного развития на 2006-2010 гг. ТЭО выполнено инжиниринговым центром ЗАО «ЮКОС РМ» - ОАО «Самаранефтехимпроект», рассмотрено в ЗАО «ЮКОС РМ». По материалам ТЭО подготовлена программа развития ОАО «АНХК» до 2010 г. В настоящее время в ЗАО «ЮКОС РМ» утвержден и реализуется корпоративный бизнес-план I этапа программы - «Базовая программа модернизации производств ОАО «АНХК» с целью достижения качества продукции в соответствии с ГОСТ Р и Евро 3».

Целевыми ориентирами в формировании программы развития являются:

- Обеспечение соответствия качества выпускаемой продукции современным требованиям российских и международных стандартов

- Повышение отбора светлых нефтепродуктов и глубины переработки до уровня лучших производителей, использующих современные технологии

- Снижение затрат на производство продукции за счет внедрения передовых технологий.

ОАО «АНХК» и профильными дирекциями ОАО «НК «ЮКОС» был сформирован и утвержден Президентом ЗАО «ЮКОС РМ» план инвестиций для ОАО «АНХК» на 2008 год по основным процессам нефтепереработки и нефтехимии. Основные направления инвестиций в 2008 г.:

1. Мероприятия, направленные на обеспечение выполнения производственной программы, развитие производств, совершенствование ИТ технологий с бюджетом 35 500 тыс. долл. США.

2. Мероприятия энергетической программы с бюджетом 1230 тыс. долл. США.

3. Мероприятия экологической программы с бюджетом 1850 тыс. долл. США.

4. Мероприятия по безопасности производств с бюджетом 600 тыс. долл. США.

Всего планировалось освоить в 2008 г. 39,5 млн. долл. США. Фактически освоено 39,2 млн. долл. США.

В целях реализации в 2009 г. комплекса организационно-технических и социальных мероприятий, направленных на обеспечение промышленной безопасности, надежности работы технологических объектов, улучшение качества выпускаемой продукции и выпуск продукции в соответствии с ГОСТ Р (Евро-3,4), реализации корпоративных программ модернизации производства требуется осуществление финансирования в объеме 95,588 млн. долларов США (Из расчета 1 доллар =27,7. рубля), из них инвестиции 84,3 млн. долл., в том числе.

2.2 Анализ финансового состояния предприятия

Преобладающим направлением деятельности, имеющим приоритетное значение для Общества являются услуги по переработки нефти (процессинг).

Основным видом хозяйственной деятельности ОАО «АНХК» является производство продуктов нефтепереработки, нефтехимии и химической продукции производственно-технического назначения, которое составляет 88,6% выручки от продажи продукции, товаров, услуг. Общество осуществляет и другие виды деятельности, которые не являются существенными.

Таблица 2.1 - Основные технико-экономические показатели ОАО АНХК

| Показатели | Ед. изм. | 2009 г. изм. план | 2009 г. факт | Откл. |

| Переработка сырого нефтяного сырья | т. тн. | 8 273,000 | 8 274,100 | 1,100 |

| Переработка обессоленного нефтяного сырья | т. тн. | 8 251,490 | 8 252,310 | 0,820 |

| Потери обессоливания безвозвратные | тн | 21 510,000 | 21 281,606 | -228,394 |

| % | 0,26 | 0,26 | 0,000 | |

| Потери нефтепереработки технологические безвозвратные | тн | 109 072,045 | 104 484,608 | -4 587,437 |

| % | 1,32 | 1,27 | -0,050 | |

| Потери нефтехимии технологические безвозвратные | тн | 8 249,000 | 6 980,183 | -1 268,817 |

| % | 0,10 | 0,08 | -0,020 | |

| Выход светлых н/продуктов товарных | тн | 5 168 691,520 | 5 171 095,633 | 2 404,113 |

| % | 62,64 | 62,66 | 0,020 | |

| Расход топлива | тн | 526 262,000 | 512 445,000 | -13 817,000 |

| % | 6,38 | 6,21 | -0,170 | |

| Затраты на производство | т.руб. | 6 935 670 | 6 805 191 | -130 479 |

Таблица 2.2 - Основная номенклатура товарной продукции

| Наименование | 2009 г. изм. план | 2009 г. факт | откл. к плану | |||

| тн. | % | тн. | % | тн. | % | |

| Бензин всего: | 1 883 862,720 | 22,83 | 1 885 078,956 | 22,84 | 1216,236 | 0,010 |

| Бензины автомобильные | 1 229 037,720 | 14,89 | 1 229 800,894 | 14,90 | 763,174 | 0,010 |

| в т.ч. А-76 н/эт. | 90 845,000 | 1,10 | 90 872,224 | 1,1 | 27,224 | 0,000 |

| А-76 н/эт.с остатков | -1 381,539 | -0,02 | -1 381,313 | -0,02 | 0,226 | 0,000 |

| А-80 н/эт. | 481 599,939 | 5,84 | 481 972,823 | 5,84 | 372,884 | 0,000 |

| АИ-92 н/эт. | 575 745,000 | 6,98 | 575 942,121 | 6,98 | 197,121 | 0,000 |

| Премиум-95 | 68 129,320 | 0,83 | 68 248,027 | 0,83 | 118,707 | 0,000 |

| АИ-98 н/эт. | 14 100,000 | 0,17 | 14 147,012 | 0,17 | 47,012 | 0,000 |

| Прямогонный бензин | 654 825,000 | 7,94 | 655 278,062 | 7,94 | 453,062 | 0,000 |

| в т.ч.прямогонный бензин на АЗП | 605 655,000 | 7,34 | 606 073,000 | 7,34 | 418,000 | 0,000 |

| Дизтопливо всего: | 2 301 398,960 | 27,89 | 2 301 826,171 | 27,89 | 427,211 | 0,000 |

| в т.ч. летнее | 1 349 048,960 | 16,35 | 1 349 257,924 | 16,35 | 208,964 | 0,000 |

| зимнее | 952 350,000 | 11,54 | 952 568,247 | 11,54 | 218,247 | 0,000 |

| Топливо ТС-1 | 547 546,000 | 6,64 | 547 668,418 | 6,64 | 122,418 | 0,000 |

| Мазут | 1 643 734,108 | 19,92 | 1 643 965,291 | 19,92 | 231,183 | 0,000 |

| Масла | 224 342,800 | 2,72 | 226 228,051 | 2,74 | 1885,251 | 0,020 |

| Спирты бутиловые | 53 717,000 | 0,65 | 54 567,780 | 0,66 | 850,780 | 0,010 |

| Кислота серная | 29 000,000 | 0,35 | 29 336,000 | 0,36 | 336,000 | 0,010 |

Таблица 2.3 - Приоритетные направления деятельности общества

| Показатель | 2007 г. | 2008 г. |

| Доход ОАО «АНХК» (по 010+060+080+090+120 строкам сводной формы №2), включая пр. операционные доходы и доходы от участия в др. организациях, тыс. руб. | 10 498 504 | 12 231 118 |

| Доход ОАО «АНХК» (по 010 строке сводной формы №2), тыс.руб. | 8 675 769 | 11 945 823 |

| в т.ч. доход от основной деятельности (процессинг), тыс. руб. | 7 639 966 | 10 578 619 |

| Изменение по сравнению с предыдущим отчётным периодом | 2 839 364 (+59%) | 2 938 653 (+38%) |

| Доля дохода от основной деятельности в выручке ОАО «АНХК», % | 88,1 | 88,6 |

| Доля дохода от основной деятельности в общем размере доходов ОАО «АНХК», % | 72,8 | 86,0 |

Увеличение размера выручки 2007-2008 гг. на 38% - причиной послужило инфляционное изменение цен.

Таблица 2.4 - Основные виды продукции, работ, услуг

| Показатель | 2007 г. | 2008 г. |

| Переработка нефтяного сырого сырья, тн. | 8 796 267 | 8 274 100 |

| Цена процессинга, руб./тн. | ||

| Объём выручки от процессинга, тыс. руб. | 7 639 966 | 10 578 619 |

| Доля от общего объёма выручки, % | 88,1 | 88,6 |

Таблица 2.5 - Рынки сбыта продукции (работ, услуг) общества

| Наименование продукта | Полные наименования потребителей | % в общем объеме выручки от реализации | |||

| 1 кв. 2009 г. | 2 кв. 2009 г. | 3 кв. 2009 г. | 4 кв. 2009 г. | ||

| Услуги по переработке нефти (процессинг) | ООО Торговый Дом «Юкос-М» | 54,5 | 66,5 | 73,0 | 72,6 |

| Услуги по переработке нефти (процессинг) | ОАО «Нефтяная компания «Роснефть» | 27,4 | 17,4 | 16,2 | 16,5 |

| Услуги по переработке нефти (процессинг) | ООО «Транспромсервис» | 6,7 | 2,4 | ||

| Услуги по переработке нефти (процессинг) | ООО «ТД «Финко-М» | 2,1 | |||

| Услуги по переработке нефти (процессинг) | ЗАО «НК «Руснефтехим» | 0,9 | |||

| Услуги по переработке нефти (процессинг) | ЗАО «Альянсинвест» | 0,9 |

По сравнению с 2007 годом выручка от продаж увеличилась на 37,7 %. Рост выручки обусловлен увеличением объема переработки нефти, а также увеличением цены оказываемых услуг.

По сравнению с 2007 годом себестоимость продаж увеличилась на 17,8 %. Рост себестоимости связан с увеличением объема перерабатываемой нефти.

В 1 квартале 2010 г. произошел рост величины активов по сравнению с предыдущим кварталом на 2 240 871 тыс. руб., главным образом, произошёл за счет:

- увеличения чистой прибыли, полученной в 1 квартале 2010 года, по отношению к предыдущему кварталу на 921 297 тыс. руб.;

- роста дебиторской и кредиторской задолженности в связи с вступлением в силу Закона №134-ФЗ от 26.07.2009 г., согласно которому с 01.01.07 г. обязанность по уплате акцизного налога возложена на ОАО «АНХК».

В 1 квартале 2010 г. произошел рост чистой прибыли по сравнению с предыдущим кварталом на 921 297 тыс. руб., главным образом, связан с низким уровнем прибыли в 4 квартале 2009 года за счет выплаты годового вознаграждения и отражения в учете налоговых претензий по результатам проверки.

Основное увеличение активов произошло по следующим статьям: денежные средства и краткосрочные фин. вложения – 485 169 тыс. руб., дебиторская задолженность – 1 556 650 тыс. руб.

Помимо внереализационных доходов и расходов, раскрытых в расшифровке отдельных прибылей и убытков «Отчета о прибылях и убытках», в составе внереализационных доходов и расходов отражены.

Таблица 2.6 - Внереализационные доходы и расходы

| Показатель | За 2008 г. | За 2007 г. | ||

| Доходы, тыс. руб. | Расходы, тыс. руб. | Доходы, тыс. руб. | Расходы, тыс. руб. | |

| Принятие к учету отходов и имущества, оказавшихся в излишке по результатам инвентаризации | 53 854 | 24 338 | ||

| Суммы, поступившие в погашение дебиторской задолженности, списанной в убыток | 1 325 | 8 544 | ||

| Доходы, связанные с изменением количества и оценки драгметаллов | 24 278 | 97 753 | ||

| Суммы кредиторской задолженности перед бюджетом, уменьшенные по решению суда или ФНС | 2 211 | 607 032 | ||

| Безвозмездная передача активов, оказание услуг сторонним лицам | 8 100 | 128 401 | ||

| Безвозмездная передача активов, оказание услуг работникам компании | 14 641 | 22 794 | ||

| Расходы по оплате услуг сторонних организаций | 9 836 | 11 522 | ||

| Налоги, подлежащие списанию и начислению за счет собственных средств | 12 678 | 45 499 | ||

| Расходы на выплаты согласно коллективного договора | 91 596 | 64 741 | ||

| Расходы по содержанию профкома | 19 000 | 10 871 | ||

| Расходы на проведение культмассовых и спортивных мероприятий | 5 884 | 6 566 | ||

| Убытки от содержания рабочих столовых | 11 260 | 5 479 | ||

| Убытки от списания незавершенного строительства | 3 439 | |||

| Убытки от списания финансовых вложений | 7 802 | |||

| Расходы по содержанию объектов непроизводственного назначения | 8 638 | 5 917 | ||

| Прочие | 2 536 | 12 692 | 1 857 | 14 832 |

За последние три года основные финансово-экономические показатели ОАО «АНХК» характеризуются улучшением.

Растет объем переработки нефти и в 2008 году он составил 8 274,1 тыс. тонн.

Предприятие улучшает свои производственные показатели, увеличивая выпуск светлых продуктов и снижая безвозвратные потери.

Проводится планомерная инвестиционная деятельность, направленная на:

- развитие производств и совершенствование технологии для обеспечения выпуска продукции, соответствующей Евростандартам и конкурентоспособной с мировыми брэндами;

- повышение безопасности и надежности производств;

- проведение природоохранных мероприятий для снижения экологических рисков.

Размер инвестиций в 2008 году составил 1 247,4 млн. руб. Всего за три последних года было инвестировано средств в ОАО «АНХК» в размере 3 357 млн. руб.

Стоимость основных фондов за 2006-2008 гг. возросла в 1,4 раза (с 4 606 млн. руб. по состоянию на 01.01.2006 г. до 6 538,1 млн. руб. по состоянию 01.01.2009 г.).

Значительно возросла выручка от реализации услуг процессинга - основной услуги ОАО «АНХК», занимающей 88% в объеме поступающей в ОАО «АНХК» выручки. В 2008 г. выручка составила 10 578 619 тыс. руб. против 4 800 602 тыс. руб. в 2006 г. т.е. возросла в 2,2 раза.

Чистая прибыль предприятия имеет устойчивую тенденцию к росту. По итогам 2008 г. получена чистая прибыль в размере 2 267 142 тыс. руб., что на 976 487 тыс. руб. больше прибыли 2007 г. и на 2 186 081 тыс. руб. больше размера прибыли 2006 года.

Величина чистых активов существенно превышает размер уставного капитала, что свидетельствует о соблюдении требований законодательства. Чистые активы на 01.01.2009 г. превышают размер уставного капитала на 5 174 млн. руб.

В течение 2006-2008 гг. наблюдалась тенденция улучшения показателей ликвидности, финансовой устойчивости, деловой активности и эффективности деятельности предприятия, повышения платежеспособности.

В результате существенного роста прибыли от реализации и оборотных активов, вероятность банкротства по интегральному индексу Альтмана снизилась с показателя «очень высокая» до показателя «очень низкая «.

Однако, структура баланса ОАО «АНХК» является по-прежнему неудовлетворительной. Это выражается большой зависимостью предприятия от привлеченных средств, но считать критической данную ситуацию нельзя, поскольку 83 % всех обязательств ОАО «АНХК» приходится на обязательства перед предприятиями группы ЮКОС и ведется планомерная работа по погашению этих обязательств. Так, в 2006 г. привлеченные средства предприятия группы ЮКОС составляли 5 559 млн. руб. или 86% от общего размера кредиторской задолженности ОАО «АНХК», а на 01.01.2009 г. эти средства составили 3 774 млн. руб. т.е. сокращены на 1 785 млн. руб., главным образом, за счет погашения вексельных обязательств в 2008 году.

Таблица 2.7 - Показатели ликвидности

| Наименование показателей | Норматив | 01.01.05 | 01.01.06 | Изменение за отчетный период | Характеристика на конец периода |

| Коэффициент текущей ликвидности | 2 и выше | 0,728 | 0,748 | 0,020 | Ниже нормы! Улучшение |

| Коэффициент срочной ликвидности | 1 и выше | 0,413 | 0,438 | 0,025 | Ниже нормы! Улучшение |

| Коэффициент абсолютной ликвидности | 0,2 – 0,5 | 0,014 | 0,057 | 0,043 | Ниже нормы! Улучшение |

За 2008 год все показатели ликвидности улучшились. Коэффициент текущей ликвидности вырос с 0,73 до 0,75 (норма 2 и выше). Это, прежде всего, вызвано ростом оборотных активов на 370,1 млн. руб.(с 2 978,5 млн. руб. до 3 348,6 млн. руб. или на 12,4%). Наибольшее влияние на улучшение показателя коэффициента ликвидности оказал: рост денежных средств на 238 млн. руб.; рост дебиторской задолженности на 76 млн. руб., а также увеличение запасов на 125 млн. руб. Отрицательное влияние на величину коэффициента оказал рост краткосрочных обязательств на 388 млн. руб. (с 4 090,5 млн. руб. до 4 478,5 млн. руб. или 9,49%), что связано с ростом задолженности по векселям к уплате на 215,3 млн. руб. или 6,25%, авансам полученным на 134,1 млн. руб. или 363,6% и снижением задолженности перед бюджетом на 220,7 млн. руб. или 60,6%.

Улучшение коэффициента срочной ликвидности с 0,41 до 0,44 (норма выше 1) также вызвано ростом оборотных активов.

Рост коэффициента абсолютной ликвидности с 0,01 до 0,06 обусловлен увеличением суммы высоколиквидных оборотных активов с 55,6 млн. руб. до 254,1 млн. руб. на 198,6 млн. руб. или 357,4%. Это, прежде всего, вызвано ростом денежных средств.

При этом все коэффициенты ликвидности находятся ниже нормативного значения.

Таблица 2.8 - Показатели финансовой устойчивости

| Наименование показателей | Норматив | 01.01.05 | 01.01.06 | Изменение за отчетный период | Характеристика на конец периода | ||

| Соотношение заемных и собственных средств | меньше 1 | 1,509 | 0,717 | -0,791 | Норма Улучшение! | ||

| Коэффициент обеспеченности собственными средствами | предел 0,1 оптим. 0,5 | -1,074 | -0,363 | 0,711 | Ниже нормы! Улучшение | ||

| Коэффициент маневренности собственных оборотных средств | не менее 0,5 | -0,781 | -0,191 | 0,590 | Ниже нормы! Улучшение | ||

| Коэффициент финансовой устойчивости | предел 0,75 | 0,601 | 0,590 | -0,011 | Ниже нормы! Ухудшение! | ||

| Коэффициент независимости | не менее 0,5 | 0,399 | 0,582 | 0,184 | Норма Улучшение | ||

За 2008 год коэффициент соотношения заемных и собственных средств улучшился с 1,51 до 0,71 и соответствует норме (норма - меньше 1). В результате высокого темпа роста собственного капитала с 4 094,7 млн. руб. до 6 361,7 млн. руб. на 2 267 млн. руб. или 55,37%. Это произошло за счет роста нераспределённой прибыли отчетного года на 2 335,3 млн. руб. или 329,6%, и снижения долгосрочных обязательств на 2 000,1 млн. руб. или 96,22%.

На рост коэффициента обеспеченности собственными средствами с -1,1 до -0,4 повлияло увеличение капитала и резервов в результате роста нераспределенной прибыли отчетного года. При этом рост суммы основных средств на 355,2 млн. руб. или 5,74% не позволил коэффициенту достичь нормы.

Коэффициент маневренности собственных оборотных средств увеличился с -0,8 до -0,2, что вызвано ростом нераспределенной прибыли отчетного года.

Коэффициент финансовой устойчивости снизился с 0,601 до 0,59 (норма не менее 0,75), на это повлияло снижение долгосрочных обязательств на 2 000,1 млн. руб. за счет перехода долгосрочных векселей в разряд краткосрочных

Коэффициент независимости улучшился с 0,399 до 0,582, что было обусловлено ростом собственного капитала за счет нераспределенной прибыли и снижением обязательств.

Таблица 2.9 - Показатели платежеспособности

| Наименование показателей | Норматив | 01.01.05 | 01.01.06 | Изменение за отчетный период | Характеристика на конец периода |

| Степень платежеспособности | 7,138 | 4,176 | -2,961 | Повышение платежеспособности | |

| Коэффициент задолженности другим организациям | 4,302 | 3,822 | -0,480 | Повышение платежеспособности | |

| Степень платежеспособности по текущим обязательствам | 4,736 | 4,104 | -0,632 | Повышение платежеспособности |

В результате погашения вексельной задолженности в период с 01.01.05 по 01.01.06 произошло улучшение степени платежеспособности с 7,14 до 4,18.

Коэффициент задолженности другим организациям улучшился с 4,3 до 3,8. Это вызвано ростом выручки от реализации.

Таблица 2.10 - Соотношение чистых активов и уставного капитала (тыс. руб.)

| Наименование показателей | Норматив | 01.01.05 | 01.01.06 | Изменение за отчетный период | Характеристика на конец периода |

| Величина чистых активов | больше 0 | 4 102 809 | 6 367 703 | 2 264 894 | Улучшение |

| Превышение чистых активов над величиной Уставного капитала | больше 0 | 2 908 675 | 5 173 569 | 2 264 894 | Норма Улучшение |

Величина чистых активов за 12 месяцев 2008 года увеличилась на 2 264,9 млн. руб. Их величина превышает величину уставного капитала предприятия и данное превышение имеет тенденцию к увеличению, что является положительным фактом.

Таблица 2.11 - Показатели деловой активности и эффективности деятельности

| Наименование показателей | 01.01.05 | 01.01.06 | Изменение за отчетный период | Характеристика на конец периода |

| Рентабельность предприятия | 30,34% | 53,26% | 22,92% | Прибыльно Улучшение |

| Рентабельность собственного капитала | 37,42% | 43,36% | 5,95% | Прибыльно Улучшение |

| Рентабельность капитала | 13,20% | 21,39% | 8,19% | Прибыльно Улучшение |

| Рентабельность продаж | 28,07% | 37,55% | 9,48% | Прибыльно Улучшение |

По итогам 2008 года все коэффициенты рентабельности положительны и имеют тенденцию улучшения.

Рентабельность предприятия возросла с 30,34% до 53,26% за счет опережающего увеличения прибыли до налогообложения на 1 879,4 млн. руб. над ростом себестоимости на 1 033 млн. руб.

Рентабельность собственного капитала увеличилась с 37,42% до 43,36%, что вызвано ростом чистой прибыли на 976,5 млн. руб.

Рентабельность активов выросла с 13,2% до 21,39% вследствие высоких темпов роста чистой прибыли по отношению к активам (рост на 823,2 млн. руб.). Рентабельность продаж возросла с 28,07% до 37,55% за счет более высокого темпа роста выручки от реализации, чем темп роста себестоимости.

Таблица 2.12 - Показатели деловой активности

| Наименование показателей | 01.01.05 | 01.01.06 | Изменение за отчетный период | Характеристика на конец периода |

| Оборачиваемость капитала, мес. | 13,52 | 10,65 | -2,874 | Улучшение! |

| Оборачиваемость текущих активов, мес. | 3,53 | 3,18 | -0,357 | Улучшение! |

| Оборачиваемость запасов, мес. | 1,38 | 1,15 | -0,228 | Улучшение! |

| Оборачиваемость дебиторской задолженности, мес. | 1,74 | 1,68 | -0,058 | Улучшение! |

| Оборачиваемость кредиторской задолженности, мес. | 5,64 | 4,30 | -1,336 | Улучшение! |

| Величина дополнительно привлеченных(+) /высвобожденных(-) в оборот средств по отношению к началу года | -1 492 089 | -354 982 | 1 137 107 | Ухудшение |

Все показатели деловой активности улучшились, что вызвано ростом среднемесячной выручки от реализации на 272,5 млн. руб. или 37,69%.

Произошло улучшение показателя оборачиваемости капитала с 13,52 мес. до 10,65 мес. Средняя величина активов увеличилась на 823,2 млн. руб. или 8,42%.

Оборачиваемость запасов улучшилось с 1,38 мес. до 1,15 мес. Средняя величина запасов возросла на 148,6 млн. руб. или 14,9%.

Оборачиваемость дебиторской задолженности улучшилась на 0,06мес. (с 1,74 мес. до 1,68 мес.) в результате улучшения состояния расчетов с покупателями по сравнению с прошлым годом.

Оборачиваемость кредиторской задолженности улучшилась на 1,34 мес. (с 5,64 мес. до 4,3 мес.).

2.3 Характеристика и анализ персонала

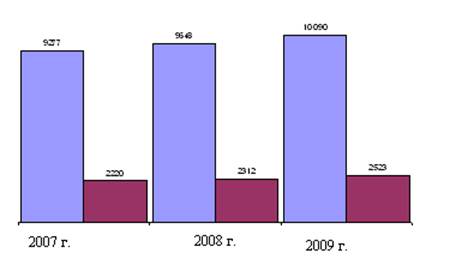

На 2006-2008 гг. ОАО «АНХК» согласно ст. 169 федерального закона № 127-ФЗ «О несостоятельности (банкротстве)» считается градообразующим предприятием (численность более 5000 чел.), численность работников ОАО «АНХК» составляет около 10% численности работающего населения г. Ангарск.

Динамика численности персонала за 2006-2008 гг. представлена на (рис. 2.1).

Рис. 2.1 - Динамика численности персонала, в том числе руководители и специалисты (чел.)

Как ви<