Итак, выше было показано, что предлагаемые автором методы управления рисками инвестиционных проектов, реализуемых в отраслях пищевой промышленности, позволяют в значительной степени оптимизировать применение методов защиты, названных «условно статическими». Вместе с тем, как показало проведенное автором исследование, наибольшая эффективность достигается при защите проекта от наиболее динамичных и сложных в управлении рисков экономического окружения с помощью динамических методов управления – хеджирования и финансового инжиниринга. Подробнее данный вопрос рассматривается в следующем параграфе.

3.2 Динамические методы управления проектными рисками и их оптимизация

Как было отмечено в параграфе 3.1, при защите проектов, реализуемых в отраслях пищевой промышленности, от рисков экономического окружения наибольшая эффективность достигается при применении динамических (активных) методов управления. В этой связи важной задачей диссертационного исследования является определение путей их оптимизации.

К динамическим методам управления проектными рисками автор относит:

1. Хеджирование;

2. Финансовый инжиниринг.

Хеджирование (hedging) рассматривается многими исследователями как один из наиболее действенных способов защиты от риска. Автор согласен с подходом А.Н. Буренина, который понимает под хеджированием нейтрализацию неблагоприятных колебаний конъюнктуры рынка для инвестора (производителя) или потребителя того или иного актива [9]. Аналогичного взгляда придерживаются А.М. Саркисян, определяющий хеджирование как покупку или продажу финансового инструмента срочного рынка с целью снижения (частичное хеджирование) или устранения (полное хеджирование) риска неблагоприятного изменения ставки процента или цены актива [92], а также Уильям Ф. Шарп, Гордон Дж. Александер и Джеффри В. Бэйли, характеризующие хеджирование как покупку или продажу фьючерсов в целях исключения рисковой позиции на спотовом рынке [118] (под рынком «спот» в литературе понимается рынок с условием немедленной поставки).

Цель хеджирования заключается в переносе риска изменения цены с одного лица на другое; при этом первое лицо именуют хеджером, а второе – спекулянтом [9]. Это достигается путем открытия противоположной к позиции спот позиции по тому же финансовому инструменту или товару с последующим ее зачетом [86]. Так, если хеджер владеет каким-либо активом (например, пшеницей), хеджирование будет заключаться в продаже производного инструмента. Напротив, если хеджер является покупателем какого-либо товара или сырья, для защиты необходимо приобрести срочный контракт.

Описанный выше механизм позволяет зафиксировать цену сырья или товара [86]. Это справедливо также для валютного курса и уровня процентной ставки. Таким образом, хеджирование в теории представляет собой действенный инструмент защиты от рисков экономического окружения. Вместе с тем, до сих пор не было проведено комплексного исследования, посвященного применению хеджирования при риск-менеджменте инвестиционных проектов, реализуемых в отраслях пищевой промышленности в современных условиях. В этой связи автор считает необходимым рассмотреть данный вопрос более подробно.

Исследователи (например, А.Н. Буренин [9], А.М. Саркисян [92], Уильям Ф. Шарп, Гордон Дж. Александер и Джеффри В. Бэйли [118], Р. Колб [40]) выделяют следующие классические инструменты хеджирования:

1. Форвардный контракт;

2. Фьючерсный контракт;

3. Опцион;

4. Своп.

Форвардный контракт (forward contract) представляет собой контракт на покупку или продажу финансового инструмента или товара на срок, т.е. с поставкой и расчетом в будущем [86].

Фьючерсный контракт (futures contract) – это обязательство купить или продать определенное число финансовых инструментов или товаров по цене, согласованной в свободном биржевом торге. При этом все условия контрактов унифицированы, а сроки исполнения сделок колеблются от нескольких недель до нескольких месяцев [86].

Опцион, или опционный контракт (option contract) – соглашение, по которому одна из сторон (продавец) выписывает и продает опцион за денежную премию (т.е. принимает на себя обязательство), а другая (покупатель) покупает и получает право в течение оговоренного в условиях опциона срока либо купить, либо продать предмет сделки. При этом опцион на покупку принято называть опционом «колл» (call option), а опцион на продажу – опционом «пут» (put option) [92].

Наконец, своп – это операция по обмену обязательствами или активами с целью улучшения их структуры, снижения рисков и издержек, получения прибыли [86]. Подробнее свопы будут рассмотрены ниже при описании механизмов финансового инжиниринга.

Форвардные и фьючерсные контракты во многом похожи. Их принципиальное различие состоит в том, что фьючерс может быть объектом только биржевой торговли, в то время как форвардные контракты свободно заключаются между хозяйствующими субъектами. Кроме того, условия фьючерсных контрактов, в отличие от форвардов, всегда стандартизованы.

Использование фьючерсов и форвардов в качестве инструментов хеджирования имеет свои преимущества и недостатки. Так, своевременность и полнота расчетов по фьючерсным контрактам гарантируется той биржей (а точнее – расчетной палатой), на которой заключена сделка. Как следствие, контрагенты не несут кредитного риска, что увеличивает эффективность хеджирования. Недостатком фьючерсов является их ограниченная гибкость в отношении сроков и иных условий контрактов. Кроме того, объектом (базисным активом) фьючерсных контрактов всегда выступают стандартизованные товары (например, пшеница определенного сорта и т.п.). Таким образом, хеджер не всегда может найти контракт, полностью отвечающий его потребностям.

В отличие от фьючерсов, форвардные контракты предоставляют значительно бульшую свободу выбора. Стороны определяют условия форвардов по своему усмотрению и имеют возможность заключить сделку, в полной мере соответствующую своим интересам. Обратной стороной данного преимущества является сложность поиска контрагента для заключения уникального по своим параметрам контракта. Кроме того, форвардным контрактам присущ кредитный риск, не характерный для фьючерсов.

Проведенный автором анализ современных тенденций развития российского рынка форвардных и фьючерсных контрактов показал, что оба этих вида производных инструментов имеют хорошие перспективы. Так, Министерство по налогам и сборам прорабатывает возможность введения частичной обязательной биржевой продажи определенных видов сырья и продукции (в том числе сельскохозяйственной) через механизм срочных сделок, что даст заметный импульс дальнейшему развитию российских товарно-фьючерсных бирж. В значительной степени преимущества фьючерсных и форвардных контрактов могут быть использованы именно в сегменте сельскохозяйственных товаров и продукции пищевой промышленности [107].

Продукция сельского хозяйства и пищевой промышленности во многих случаях относится к товарам первой необходимости, что обеспечивает наличие стабильного спроса. Вместе с тем, цены данной группы товаров зачастую претерпевают значительные изменения, порождающие существенные риски участников рынка (в первую очередь, производителей).

Указанные обстоятельства позволили автору сделать вывод об актуальности использования фьючерсов и форвардов (равно как и иных производных инструментов) при управлении рисками инвестиционных проектов, реализуемых предприятиями пищевой промышленности. Ниже для простоты будет рассматриваться только фьючерсы, хотя сделанные выводы распространяются и на использование форвардов (с поправкой на описанные выше различия механизмов их функционирования).

В целях определения путей оптимизации хеджирования при управлении рисками инвестиционных проектов рассмотрим данный механизм риск-менеджмента подробнее.

Исследователи (например, А.Н. Буренин [9]) разделяют хеджирование на два вида: хедж производителя и хедж потребителя.

Под хеджем производителя понимается защита от риска падения цены на производимую продукцию или поставляемое сырье. Он осуществляется в том случае, если хозяйствующий субъект планирует продать в будущем некоторый актив [9]. Технически это осуществляется путем продажи соответствующего количества фьючерсных контрактов со сроком исполнения в предполагаемую дату поставки.

Хеджем потребителя называют защиту от риска повышения цен на приобретаемые хозяйствующим субъектом материалы и т.п. К нему прибегают, если хозяйствующий субъект планирует в будущем приобрести какой-либо актив [9]. В этом случае осуществляется покупка необходимого количества соответствующих фьючерсов.

Задача максимизации эффективности защитных мероприятий решается путем нахождения коэффициента хеджирования (hedge ratio), т.е. соотношения между фьючерсной и наличной (спот) позициями, обеспечивающего оптимальное хеджирование [86]. При практическом использовании коэффициент хеджирования представляет собой количество фьючерсных контрактов, которое в зависимости от ситуации должен купить или продать хеджер.

Классический подход к исчислению данного коэффициента базируется на анализе ретроспективной динамики значений доходности базового актива и фьючерса. При этом коэффициент хеджирования определяется следующим образом [92]:

, где

, где

– коэффициент корреляции значений доходности базового актива и фьючерса;

– коэффициент корреляции значений доходности базового актива и фьючерса;

– дисперсия доходности базового актива;

– дисперсия доходности базового актива;

– дисперсия доходности фьючерсного контракта.

– дисперсия доходности фьючерсного контракта.

Данный подход базируется на допущении, что оптимальным является полное хеджирование, целиком покрывающее риски по всему объему хеджируемого актива. Такой подход действительно обеспечивает необходимый уровень защиты. Вместе с тем, по мнению автора, он не является максимально эффективным, так как сама процедура хеджирования сопряжена с определенными затратами.

Основные издержки, связанные с хеджированием, складываются из:

1. Комиссионного вознаграждения биржи, на которой торгуется используемый при хеджировании фьючерс;

2. Комиссионного вознаграждения брокера;

3. Залога (первоначальной маржи), который должен быть внесен в качестве обеспечения открываемой фьючерсной позиции;

4. Вариационной маржи, списываемой при движении рынка в направлении, противоположном открытой фьючерсной позиции (т.е. при падении рынка в случае покупки фьючерса и наоборот).

Первые три вида расходов представляют собой прямые затраты, которые, как правило, прямо пропорциональны количеству открытых позиций. Исключение составляют комиссионные, которые могут быть привязаны к количеству совершаемых сделок, а не к объему купленных или проданных деривативов.

В целом данная группа затрат составляет относительно небольшую величину. Так, при совершении операций на биржах США (CBOT, CME и др.) размер комиссионных равен в среднем $40 за round trip (под round trip понимается операция по открытию и последующему закрытию контракта). Эта сумма покрывает комиссионные биржи и брокера. Величина первоначальной маржи по фьючерсам на сельскохозяйственные товары колеблется в интервале от $52 (ячмень, Winnipeg Commodity Exchange) до $2700 (масло, Chicago Mercantile Exchange) за контракт [64]. На российских биржах величина первоначальной маржи также невелика. К примеру, для фьючерсов на доллар США, торгуемых на Московской межбанковской валютной бирже, она составляет от 360 до 660 рублей (в зависимости от месяца исполнения фьючерса) [66].

Вариационная маржа является специфическим видом затрат. Она представляет собой сумму, которая начисляется в случае, если рынок двигается в направлении открытой фьючерсной позиции и списывается при противоположном развитии ситуации. При этом размер вариационной маржи прямо пропорционален масштабу движения цены.

Так, к примеру, если некоторая компания продала 10 фьючерсов на 1000 тонн пшеницы каждый по цене 2500 рублей за тонну, после чего цена выросла на 200 рублей за тонну, она должна будет уплатить вариационную маржу в размере (2700-2500)*1000*10= 2 000 000 рублей.

По правилам, одинаковым на всех биржах, вариационная маржа рассчитывается и начисляется (списывается) в конце каждого торгового дня. В том случае, если на счете участника торгов нет достаточных средств для оплаты вариационной маржи, его позиции подлежат принудительному закрытию. Данное обстоятельство обусловливает необходимость поддержания участниками торгов по фьючерсам значительных денежных резервов на биржевом счете для покрытия неблагоприятных ценовых колебаний.

Специфика вариационной маржи заключается в том, что она может как начисляться, так и списываться в зависимости от результатов торгов. В этой связи ее нельзя однозначно отнести к прямым затратам на хеджирование. Вместе с тем, задача хеджа состоит в защите от риска, связанного с неблагоприятным движением цены сырья, товара, валютного курса и т.п. В том случае, если риск реализуется, хеджер несет потери по базовому активу (например, мельзавод получит меньшую выручку от продажи упавшей в цене муки), но компенсирует их за счет начисленной ему вариационной маржи по фьючерсу. Если риск не реализуется, итоговый финансовый результат операции остается тем же (выигрыш по базовому активу компенсируется потерями по фьючерсу), но предприятие должно будет постоянно проплачивать вариационную маржу, а значит нести затраты, связанные с отвлечением этих средств из оборота (или с их заимствованием).

Указанные соображения позволили автору сделать вывод о том, что наиболее эффективное хеджирование должно базироваться на прогнозе движения рыночных цен. Как показало проведенное исследование, при защите от рисков экономического окружения инвестиционных проектов, реализуемых в отраслях пищевой промышленности, хорошие результаты могут быть получены при использовании предложенной в параграфе 2.3. аналитической системы идентификации рыночной ситуации [107].

Проиллюстрируем данный вывод следующим примером. Предположим, некоторый мельзавод «Русский мельник» реализует проект, направленный на повышение объема продаж. В соответствии с планом ему будет необходимо через 9 месяцев закупить дополнительно 1000 тонн пшеницы. Риск повышения цен на зерно может быть захеджирован путем покупки фьючерсов со сроком поставки 9 месяцев (в целях упрощения принимается, что каждый фьючерсный контракт заключается на 1 тонну пшеницы). Динамика движения цены фьючерса представлена на графике 3.2.1.

График 3.2.1. Динамика движения цены фьючерса на зерно

Цены зерна на графике 3.2.1 соответствуют ценам реальных сделок 2001-2002гг., использованным при анализе проекта расширения производства путем приобретения мельницы мощностью 250 тонн зерна в сутки, описанного в Приложении 7.

Текущая цена фьючерса равна 2900 рублей, залог составляет 300 рублей по каждому контракту. Решение о необходимости защиты от риска принимается в точке А; закупка пшеницы должна производиться в точке D.

При следовании классическому подходу, подразумевающему полное хеджирование, «Русский мельник» должен в точке А купить 1000 фьючерсов по цене 2900 рублей, т.е. внести залог 1000*300=300 000 рублей (в целях упрощения комиссионные и иные расходы приняты равными нулю).

После понижательного движения рынка в точке В совокупная величина уплаченной вариационной маржи составит (2900-1900)*1000=1.000.000 рублей. Эта сумма будет компенсирована только после возврата цен на уровень 2900 рублей.

Иная картина будет наблюдаться при использовании аналитической системы идентификации рыночной ситуации, которая обеспечивает вероятность правильного прогноза, равную 80%. С учетом того, что в точке А идентифицирован понижательный тренд, хеджированию подлежит только остаточный риск, составляющий 20%. Таким образом, «Русский мельник» должен купить всего 200 фьючерсов, а залог составит 200*300= 60 000 рублей. Совокупная уплаченная маржа в точке В будет равна (2900-1900)*200= 200 000 рублей.

После того, как в точке С идентифицируется повышательный тренд, «Русский мельник» должен докупить недостающие 800 фьючерсов, внеся дополнительный залог в размере 800*300= 240 000 рублей. Эти затраты носят временный характер, т.к. по мере роста цены и начисления положительной вариационной маржи средства могут постепенно возвращаться в оборот.

Рассмотренные выше варианты хеджирования дадут мельзаводу «Русский мельник» следующие результаты:

Таблица 3.2.1

| Классический подход | Использование аналитической системы | |

| Максимальный размер отвлекаемых из оборота средств | 1 000 000 рублей | 240 000 + 200 000 = = 440 000 рублей |

| Прямая экономия (+) / дополнительные расходы (-) при покупке зерна | (2500-2900)*1000= -400 000 рублей | (2500-2100)*1000 = = +400 000 рублей |

Из таблицы 3.2.1 видно, что в рассматриваемом примере использование аналитической системы обеспечило бы прямой выигрыш в размере 800 000 рублей, а также привело бы к необходимости отвлечения из оборота «Русский мельник» суммы, на 560 000 рублей меньшей, нежели при классическом подходе (результаты приведены без учета выигрыша от размещения средств по ставке альтернативного вложения и затрат на привлечение кредитных ресурсов). Таким образом, предлагаемый автором механизм оптимизации позволяет существенно повысить эффективность хеджирования, осуществляемого с использованием фьючерсных контрактов.

Другим распространенным способом защиты от рисков является хеджирование с помощью опционов. Существенное достоинство данного вида производных инструментов заключается в меньших по сравнению с фьючерсами начальных затратах при совершении опционной сделки. Так, покупатель опциона должен уплатить лишь некоторую премию, которая часто составляет незначительную долю стоимости хеджируемого актива. Напротив, продавец опциона при заключении сделки получает премию, уплаченную покупателем.

Недостатком опционов являются потенциально неограниченные убытки, которые несет их продавец. Вместе с тем, при защите от рисков данное обстоятельство не играет сколько-нибудь существенной роли, т.к. хеджирование покупкой опционов обеспечивает значительно более высокий уровень защищенности, чем хеджирование продажей опционов.

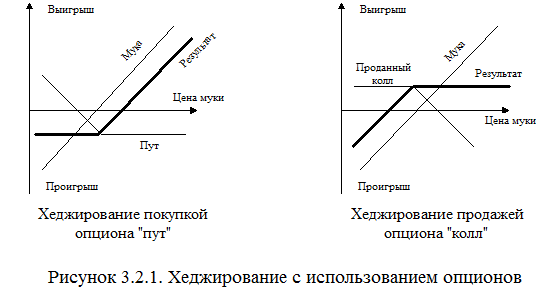

Рассмотрим возможные стратегии хеджирования с использованием опционов. Предположим, что некоторый мельзавод «Российская мука» хочет защититься от возможного падения цен на муку. В этом случае он может поступить двумя способами: купить опцион «пут» или продать опцион «колл». Результаты данных операций представлены на рисунке 3.2.1.

Как видно из рисунка 3.2.1, хеджирование путем продажи опциона «колл» позволит мельзаводу «Российская мука» снизить риски только на величину премии, полученной при продаже опциона. Таким образом, по мнению автора, предпочтительной является защита от рисков, осуществляемая посредством покупки опционов.

При хеджировании различных рисков следует использовать разные типы опционов. Так, при защите от возможного падения цен на производимую в рамках проекта продукцию необходимо осуществлять покупку опционов «пут», дающих право продать ее по определенной цене. Напротив, при хеджировании риска роста затрат на потребляемое сырье необходимо покупать опционы «колл». В обоих случаях максимальные потери хеджера будут ограничены величиной уплаченной при покупке опционов премии.

При реализации данной стратегии количество приобретаемых опционов должно равняться отношению суммы хеджируемого актива к номиналу опционного контракта [9, 92]. Так, если необходимо обеспечить защиту от риска роста цены на 1000 тонн пшеницы, а каждый опцион заключается на 10 тонн, количество приобретаемых контрактов равняется 1000:10=100 штук.

Описанный выше механизм опционного хеджирования предполагает заключение контрактов со сроком исполнения, равным существующему или прогнозируемому сроку обязательств по поставке продукции или закупке сырья. Альтернативой является динамическое хеджирование, при котором опционные контракты не исполняются, а перепродаются. Защита в данном случае основана на компенсации изменения цены актива  соответствующим изменением цены опциона

соответствующим изменением цены опциона  , где

, где  – период хеджирования [92]. Необходимое количество опционных контрактов в данном случае определяется по формуле

– период хеджирования [92]. Необходимое количество опционных контрактов в данном случае определяется по формуле

где n – число опционных контрактов, а Δ – коэффициент хеджирования [92].

При таком механизме хеджирования количество купленных опционов должно корректироваться пропорционально фиксируемому изменению коэффициента Δ.

Принципиально важными моментами при хеджировании с помощью опционов являются:

1. Выбор страйка (цены исполнения опциона);

2. Выбор срока опционного контракта;

3. Определение момента заключения опционной сделки.

По результатам проведенного исследования автор пришел к выводу, что выбор страйка покупаемого опциона должен осуществляться на основе анализа денежных потоков реализуемого проекта [107]. При таком подходе в качестве страйка выбирается критическое значение цены продукции, сырья, значение валютного курса и т.п. (в зависимости от хеджируемого риска), при котором денежные потоки проекта останутся сбалансированными.

Выбор срока заключаемого опциона в общем случае определяется зафиксированными или планируемыми сроками обязательств по закупке сырья, поставке продукции, осуществлению выплат и т.п. В том случае, если на рынке торгуется опцион, совпадающий по сроку исполнения с периодом хеджируемых обязательств, принимается решение о его покупке (с последующим исполнением).

Вместе с тем, как показало проведенное автором статистическое исследование, сроки торгуемых на биржах опционов вследствие стандартизации часто не совпадают с необходимыми периодами хеджирования. В этой связи автор пришел к выводу, что в большинстве случаев более эффективным является динамическое (Δ-нейтральное) хеджирование. Его реализация позволяет заключать сделки с опционами, имеющими наиболее близкую дату исполнения (с дальнейшей покупкой следующего по дате исполнения опциона при приближении срока истечения имеющегося). Это, в свою очередь, обеспечивает экономию средств, затрачиваемых на хеджирование, т.к. премия по опциону тем ниже, чем меньше его срок.

Третьим важным моментом является выбор момента хеджирования (т.е. приобретения опциона). При классическом подходе хеджирование должно осуществляться в момент возникновения соответствующего риска и покрывать весь период его действия. Как показало проведенное автором исследование [107], значительно лучшие результаты могут быть получены при применении описанной в параграфе 2.3. аналитической системы идентификации рыночной ситуации (см. график 3.2.2).

График 3.2.2. Динамика цены на зерно

Цены зерна на графике 3.2.2 соответствуют ценам реальных сделок 2001-2002гг., использованным при анализе проекта расширения производства путем приобретения мельницы мощностью 250 тонн зерна в сутки, описанного в Приложении 7.

Предположим, мельзавод «Российская мука» хочет захеджироваться от возможного повышения цен на зерно. Приемлемой ценой является 2150 рублей за тонну. Оптимальная стратегия опционного хеджирования в этом случае состоит в следующем:

1. Решение о покупке опциона «колл» со страйком 2150 рублей за тонну принимается в точке А (в момент идентификации повышательного ценового тренда). Сумма уплачиваемой при этом премии незначительна, т.к. рынок находится вблизи своего минимума;

2. В точке В (при идентификации понижательного тренда) принимается решение о продаже опционов. Разница полученной в точке В и уплаченной в точке А премий представляет собой чистый дополнительный доход проекта;

3. В точке С (при повторной идентификации повышательного тренда) принимается решение о приобретении опционов (т.е. о восстановлении хеджирования).

Таким образом, применение разработанной автором аналитической системы идентификации рыночной ситуации позволяет существенно повысить эффективность хеджирования за счет:

1. Уменьшения величины уплачиваемой премии;

2. Уменьшения срока, на который отвлекаются средства, необходимые для уплаты премии;

3. Дополнительного дохода в виде разницы премий при покупке и продаже опционов.

При реализации инвестиционных проектов в пищевой промышленности отмеченное обстоятельство является особенно важным, т.к. обеспечивает не только снижение нагрузки на денежные потоки, но и дополнительный приток средств при достаточном уровне защиты от риска.

Далее рассмотрим третий вид производных инструментов, с помощью которых может осуществляться риск-менеджмент инвестиционных проектов, – это свопы.

Как было отмечено выше, своп – это операция по обмену обязательствами или активами с целью улучшения их структуры, снижения рисков, получения прибыли [86]. Наиболее известными и распространенными видами свопов являются валютный и процентный [40].

Процентный своп представляет собой замену обязательств по уплате процентов, исчисляемых на основе плавающей процентной ставки, на обязательства по выплате фиксированных процентов. Согласно валютному свопу денежный поток, деноминированный в одной валюте, заменяется денежным потоком в другой валюте [40].

Важное достоинство свопов заключается в том, что у операций с ними в значительной степени отсутствуют ограничения, свойственные рынкам фьючерсов и биржевых опционов. Так, стороны по свопу произвольно устанавливают его параметры и сроки истечения обязательств, руководствуясь исключительно своими потребностями. Подобная гибкость дает возможность значительно более полного учета особенностей реализуемого инвестиционного проекта и, следовательно, повысить степень его защищенности.

Другое достоинство свопов состоит в возможности конструирования нестандартных финансовых продуктов, в максимальной степени учитывающих специфику реализуемого проекта (т.е. осуществление финансового инжиниринга). Так, к примеру, некоторый мельзавод «Русская мука», имеющий обязательства по поставке муки по твердым ценам, но вынужденный приобретать зерно по плавающим ценам, может заключить своп, по условиям которого он будет получать зерно по твердой цене в обмен на выплату определенных сумм при изменении цены муки (такой своп будет иметь смысл в случае, если цена муки более стабильна, нежели цена зерна).

Существенным недостатком свопов является их внебиржевой характер и возникающие вследствие этого риски невыполнения контрагентом своих обязательств. В этой связи автор считает, что использование свопов при реализации инвестиционных проектов в пищевой промышленности целесообразно именно в рамках финансового инжиниринга при защите от специфических рисков (или в том случае, когда все остальные способы защиты по каким-либо причинам неэффективны). Вместе с тем, по мере развития российских финансовых рынков и укрепления финансового состояния предприятий пищевой и иных отраслей промышленности сфера применения свопов будет, по мнению автора, неуклонно расширяться.

Итак, выше были рассмотрены основные инструменты хеджирования и даны предложения по оптимизации их использования. Вместе с тем, применение данного механизма защиты от рисков при реализации инвестиционных проектов в пищевой промышленности имеет определенные особенности.

Как указывалось выше, при классическом подходе к хеджированию обычно выделяют две его разновидности: либо хедж производителя, либо хедж потребителя. Соответственно, рекомендуемые исследователями стратегии хеджирования в большинстве случаев ориентированы либо на первичных производителей (чаще всего на предприятия сырьевых отраслей), либо на конечных потребителей какого-либо актива.

Как показало проведенное автором исследование, такой подход не является оптимальным при управлении рисками проектов в пищевой промышленности [107]. В отличие от отраслей, на примере которых чаще всего исследуются механизмы хеджирования (например, добыча полезных ископаемых и, в первую очередь, нефти), данная отрасль экономики относится к перерабатывающей промышленности. Как следствие, пищевые предприятия подвержены рискам изменения цен как на производимую ими продукцию, так и на потребляемое сырье. Таким образом, действенная защита от рисков инвестиционных проектов, реализуемых в пищевой промышленности возможна только при одновременном использовании обоих видов хеджирования.

Другим направлением успешного использования хеджирования при реализации инвестиционных проектов в пищевой промышленности является защита от так называемых остаточных рисков. Выше было показано, что ни один из прогнозов рыночной конъюнктуры не может обеспечить стопроцентного результата. Как следствие, всегда существует определенный риск развития ситуации в направлении, противоположном прогнозируемому (указанный риск тем ниже, чем выше вероятность правильной идентификации). Как показало проведенное автором исследование, наиболее эффективным способом защиты от таких «остаточных» рисков является хеджирование [107]. Таким образом, данный механизм можно использовать при защите от рисков, остающихся после применения пассивных методов защиты, рассмотренных в параграфе 3.1.