Систему учета «Стандарт-кост» предприятие имеет возможность организовать в соответствии с выбранной учетной политикой. Новый план счетов бухгалтерского учета позволяет применять несколько схем учета затрат на производство.

С точки зрения формирования себестоимости продукции (работ, услуг) план счетов предусматривает два варианта учета затрат на производство: традиционный для отечественного учета и используемый в международной практике. Однако в зависимости от способа учета выпущенной продукции, сданных работ и оказанных услуг каждая из указанных схем может быть осуществлена в двух вариантах: с использованием счета 40 “Выпуск продукции (работ, услуг)” и без использования этого счета. Таким образом, можно говорить о принципиальной возможности использования четырех вариантов построения учета затрат на производство.[21]

3. 1 Традиционное формирование себестоимости продукции

Традиционный вариант учета предусматривает подразделение затрат на прямые и косвенные и подсчет полной себестоимости продукции, работ, услуг. При этом варианте все прямые и косвенные расходы в конечном итоге отражаются на счете 20 «Основное производство». Прямые расходы списываются на счет 20 «Основное производство» с кредита счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 60 «Расчеты с поставщиками и подрядчиками» и др. Расходы вспомогательных производств относятся на счет 20 «Основное производство» с кредита счета 23 «Вспомогательные производства». Косвенные расходы переносятся на счет 20 «Основное производство» со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», потери от брака – со счета 28 «Брак в производстве».

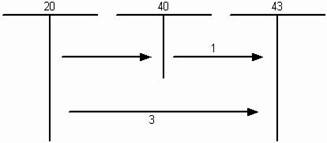

Рис.1. Схема учетных записей по

формированию полной себестоимости.

Суммы фактической производственной себестоимости продукции, работ, услуг переносятся с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция» или 90 «Продажи».

Следует обратить внимание на то, что сумма накопленных за месяц общехозяйственных расходов при данном варианте в полном объеме списывается со счета 26 «Общехозяйственные расходы» в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

Традиционный вариант учета получил в новом плане счетов дальнейшее развитие. В системный учет введена специальная синтетическая позиция, позволяющая контролировать выпуск из производства готовой продукции и формирование издержек производства. Речь идет о счете 40 «Выпуск продукции (работ, услуг)». Согласно инструкции по применению плана счетов этот счет предназначен для обобщения информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости.

Следует сразу же оговориться, что применение счета 40 «Выпуск продукции (работ, услуг)» не является обязательным. Он используется «по желанию» или по мере необходимости. Основное условие включения его в схему синтетического учета — наличие и использование в практике нормативной себестоимости продукции (стандарт-кост, нормативный учет).

Учет затрат на производство продукции (работ, услуг) ведется по обычной схеме, рассмотренной выше. Однако в течение месяца фактически выпущенная и сданная на склад готовая продукция, оцененная по нормативной (плановой) себестоимости, отражается по кредиту счета 40 «Выпуск продукции (работ, услуг)» в корреспонденции со счетом 43 «Готовая продукция». Сданные заказчикам работы и оказанные услуги регистрируются по кредиту счета 40 «Выпуск продукции (работ, услуг)» и дебету счета 90 «Продажи».

По окончании месяца выявившаяся на счетах 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» фактическая производственная себестоимость выпущенной готовой продукции, сданных работ и оказанных услуг перечисляется с этих счетов в дебет счета 40 «Выпуск продукции (работ, услуг)». В результате на счете 40 «Выпуск продукции (работ, услуг)» формируется информация о выпущенной из производства продукции, сданных работах и оказанных услугах в двух оценках: по дебету – фактическая производственная себестоимость, по кредиту – нормативная (плановая) себестоимость.

Рис.2. Схема записей по учету выпуска продукции.

На 1-е число месяца сопоставлением дебетового и кредитового оборотов по счету 40 «Выпуск продукции (работ, услуг)» выявляется отклонение фактической производственной себестоимости от нормативной (плановой). Результатом такого сопоставления может быть экономия, т. е. превышение нормативной (плановой) себестоимости над фактической, или перерасход, т. е. превышение фактической себестоимости над нормативной (плановой). Сумма отклонения переносится со счета 40 «Выпуск продукции (работ, услуг)» на счет 90 «Продажи»: экономия сторнируется по кредиту счета 40 «Выпуск продукции (работ, услуг)» и дебету счета 90 «Продажи», а перерасход списывается с кредита счета 40 «Выпуск продукции (работ, услуг)» в дебет счета 90 «Продажи» дополнительной записью.

Таким образом, ежемесячно счет 40 «Выпуск продукции (работ, услуг)» закрывается, и сальдо на отчетную дату не имеет. Аналитический учет по счету 40 «Выпуск продукции (работ, услуг)» организуется, как правило, по видам выпускаемой продукции или по структурным подразделениям организации. В целях управления в конкретной организации могут потребоваться иные аспекты группировки информации на данном счете.