Анализ финансового состояния предприятия ЗАО «ИНФ-АБРАЗИВ» следует начать с анализа бухгалтерского баланса предприятия (см. приложение Б). На ЗАО «ИНФ-АБРАЗИВ» наблюдается колебание валюты баланса предприятия: в 2006 году на 5240 тыс.руб. рост и на 15045 падение в 2007 году, в целом за период валюта баланса уменьшилась на 9808 тыс.руб. (см. приложение В). При этом основной рост и падение приходится на вложения в оборотные активы предприятия, их рост изменение опережает изменение остальных показателей валюты баланса и составляет 5387 тыс. руб. в 2006 году и падение на 14617 тыс. руб. за 2007 год (рисунок 3), в целом за период оборотные активы предприятия уменьшились на 9230 тыс. руб.. Наибольшими темпами в этой группе колеблются краткосрочные финансовые вложения, за два года они упали до нуля.

Рисунок 3 – Динамика изменений состава активов и валюты баланса за период 2005 – 2007 годов

Незначительное падение внеоборотных активов предприятия обусловлено колебаниями в объеме основных средств предприятия и незавершенного строительства. В 2006 году объем основных средств вырос на 541 тыс.руб., при этом объем незавершенного строительства уменьшился на 394 тыс.руб., как и долгосрочные финансовые вложения, которые уменьшились на 249 тыс.руб., все это привело к тому, что в целом внеоборотные активы уменьшились на 147 тыс.руб. В году он продолжили свое падение. В 2007 году объем основных средств сократился на 422 тыс. руб., при этом объем незавершенного строительства вырос на 212 тыс. руб., что в целом отрицательно сказалось на объеме внеоборотных активов. В целом за период внеоборотные активы снизились на 578 тыс. руб.

На предприятии наблюдается устойчивый рост запасов на 958 тыс. руб. в 2006 году или на 23% за 2005-2007 годы. Дебиторская задолженность также растет на предприятии на 2470 тыс. руб. в 2006 году и падает на 487 тыс. руб. в 2007 году, в целом она выросла также практически на 21%. Предприятие за 2006-2007 годы избавилось от финансовых вложений, которые составляли более 15 млн.руб. Наблюдается колебания объема денежных средств, которыми располагает предприятие, что обычно отрицательно сказывается на ликвидности предприятия, но при этом при уменьшении валюты баланса они возрастают, практически на 40%. Доля внеоборотных активов у предприятия промышленного характера не велика и составляет 23,5% в 2005 году и возрастает до 27,6% в 2007 году. Наибольшую часть от валюты баланса во внеоборотных активах составляют основные средства - 20,8% в 2005 году и 26,0% в 2007 году, несмотря на незначительный рост. В части оборотных активов большую долю составляют менее ликвидные - запасы и затраты – 20,1% в 2005 году и 30,6% в 2007 году. Доля денежных средств и финансовых вложений упала с 36,5%, до 11,7%.

Рисунок 4 – Динамика изменений состава пассивов за период 2005 – 2007 годов

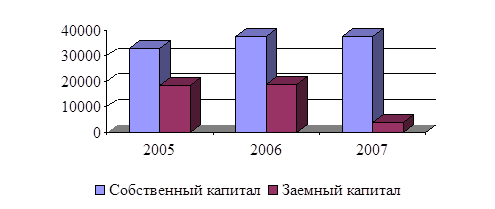

Изменения в пассивах предприятия происходит за счет роста собственного капитала предприятия в 2006 году и падения привлеченных средств в 2007 году (рисунок 4). Его рост происходит за счет роста прибыли предприятия за исследуемые период на 8451 тыс. руб. В 2006 году наблюдается уменьшение добавочного капитала предприятия на 4001 тыс. руб. При этом заемный капитал предприятия не значительно увеличивается. На предприятии наблюдается устойчивое снижение долгосрочной задолженности. При этом объем краткосрочной кредиторской задолженности увеличивается в 2006 году, происходит перетекание долгосрочной задолженности в краткосрочную.

В 2006 году наибольшее отклонение составило перераспределение в пассиве баланса - уменьшилась доля долгосрочной задолженности на 29,1% и увеличилась доля краткосрочной до 26,9%, что в целом привело к изменению задолженности на 2,2% в структуре баланса. В 2007 году предприятие значительно сократило долгосрочную кредиторскую задолженность на 14902 тыс. руб. или на 28,3% в структуре баланса. При этом наиболее значительно сократилась краткосрочная задолженности на 15066, в результате чего её доля в балансе составила всего 8,2% против 32,6% в 2006 году. В целом привлеченные средства составляли 35,7% на начало исследуемого периода, т.е. в 2005 году и 9,8 на конец исследуемого периода, в 2007 году доля собственного капитала предприятия составила 90,2%, что говорит о развитии предприятия только за счет собственных средств.

Темпы роста (см. приложение Г) показателей баланса ЗАО «ИНФ-АБРАЗИВ» говорят о непростом положении предприятия, то оно увеличивает свои средства на 10,19%, то они падают на 26,56%. Рост активов предприятия в 2006 году больше обусловлен ростом оборотных средств на 13,69%, а в 2007 году падение также произошло в основном за счет изменения в этой части баланса на 32,67%. Основными статьями которые повлекли такое изменение, стало уменьшение краткосрочных финансовых вложений до нуля или их падение составило 100%. На предприятии рост запасов составил в 2006 году 9,28% и в 2007 году 12,8%. В целом рост денежных средств за 2007 год составил 109,50%, при том, что за 2006 год, данный показатель снизился на 22,04%. В целом рост оборотных активов составил в 2006 году 13,69%, или 5387 тыс. руб., при этом в 2007 году они стали и самыми падающими статьями -14617 тыс. руб. или 32,67%.

В пассивной части баланса на предприятии изменения происходят в основном с заемным капиталом, в 2006 году рост пассивов обеспечен ростом собственных средств на 13,93%, и ростом заемных на 3,45%, что связано с изменениями в их структуре - краткосрочная задолженность выросла в 6,2 раза, а долгосрочная сократилась в 30 раз на 96,62%. В собственном капитал основные изменения произошли за счет роста прибыли на 20,71%.

В 2007 году предприятие уменьшает добавочный капитал на 4001 тыс. руб. или 37,79%, при этом собственный капитал уменьшается на 0,41%, за счет роста прибыли на 14,32%, В долгосрочной части обязательств баланса роста составил 33,40%, хотя в целом увеличение незначительно на 174 тыс. руб., уменьшение краткосрочных пассивов в 5 раз на 15066 тыс. руб. или 81,59%. В целом задолженность предприятия в 2007 году сократилась на 78,44%, или также практически в пять раз.

Сравнивая баланс ЗАО «ИНФ-АБРАЗИВ» по принципам «хорошего» баланса можно сделать следующие выводы. Предприятие имеет падающую валюту баланса, при этом темпы роста оборотных средств отстают от роста внеоборотных активов, собственный капитал организации растет. Темпы роста дебиторской задолженности опережают темпы роста кредиторской задолженности. Доля собственных средств в оборотных активах возрастает до 125%. В балансе по строке нераспределенная прибыль в каждом году положительная сумма. В целом изменения, происходящие в балансе, говорят об улучшении показателей баланса.

Для оценки ликвидности и платежеспособности составим таблицу 2.

Согласно таблице 2 на предприятии наблюдается падение наиболее ликвидных активов, практически в 3 раза, но при этом предприятие остается абсолютно ликвидным, так как наблюдается превышение на 15 млн. руб. в 2005 году высоколиквидных активов над наиболее срочными обязательствами, и на 1,7 млн. руб. в 2007 году, то есть выполняется первое условие ликвидности А1 > П1.

Таблица 2 – Критерии оценки ликвидности

| Актив | Пассив | ||||||

| Наиболее ликвидные активы (А1) | Наиболее срочные обязательства (П1) | ||||||

| Быстрореализуемые активы (А2) | Краткосрочные пассивы (П2) | ||||||

| Медленно реализуемые активы (А3) | Долгосрочные пассивы (П3) | ||||||

| Трудно реализуемые активы (А4) | Постоянные пассивы (П4) |

Краткосрочные пассивы также меньше быстрореализуемых, хотя в 2006 году они выросли на 15000 тыс. руб., но это не нарушило второго неравенства А2 > П2, а вот третье неравенство в 2005 году не выполняется, на 4176 тыс. руб., при этом если хотя бы часть быстрореализуемых активов реализовать, то это неравенство начнет выполняться, в 2006-2007 году это неравенство выполняется. На основании сравнения последней строки можно сказать, что на предприятии существуют собственные оборотные средства, так как устойчивые пассивы предприятия примерно в три раза превышают труднореализуемые активы (А4 < П4). Баланс предприятия в 2005 году не является абсолютно ликвидным, так как одно неравенство ликвидности (А3 > П3) не выполняется, все остальные выполнены. В 2006 и 2007 году баланс предприятия является полностью ликвидным, выполняются все неравенства.

Для дальнейшей оценки финансового положения рассмотрим финансовые коэффициенты ликвидности (таблица 3).

Таблица 3 – Финансовые коэффициенты ликвидности [3, c. 96]

| Наименование показателя | Формула расчета | Нормативное значение |

| Коэффициент абсолютной ликвидности |

| Ка.л ³ 0,1 |

| Коэффициент «критической ликвидности» |

| Кк.л » 0,7 - 1 |

| Коэффициент текущей ликвидности |

| Кт.л » 2 |

Используя таблицы 2 и 3, рассчитаем показатели ликвидности (таблица 4).

Таблица 4 – Показатели ликвидности

| Показатель | 2005 год | 2006 год | 2007 год |

| Ка.л | 3,204 | 0,938 | 1,428 |

| Кк.л | 4,796 | 1,576 | 4,752 |

| Кт.л | 6,716 | 2,423 | 8,86 |

Исходя из таблицы 4, можно сделать следующие выводы. Все показатели ликвидности превышают нормативные значения более чем в два раза, что говорит о нерациональной структуре баланса – коэффициент критической оценки имеет оптимальное значение 1, а у нас он имеет тенденцию к уменьшению в 2006 году (Кк.л=1,576), а к 2007 году он опять увеличивается практически до значения 2005 года (Кк.л=4,752), что почти в пять раз больше оптимального значения.

Рисунок 5 – Динамика показателей ликвидности за период 2005 -2007 годов

Коэффициент текущей ликвидности имеет нормативное значение равное 2, при этом на предприятии ЗАО «ИНФ-АБРАЗИВ» он составляет в 2005 году – 6,716 и снижается в 2006 году до 2,423, а в 2007 году снова возрастает до 8,86, что в 4,4 раза выше оптимальной границы. Такую же тенденцию имеет коэффициент абсолютной ликвидности. Это говорит о нерациональности использования собственных и заемных средств, а так же о том, что предприятие предпочитает работать в основном за счет собственных средств. Следовательно, предприятию рекомендуется пересмотреть свою политику использования денежных средств и заемного капитала. Более наглядно тенденции изменений коэффициентов ликвидности можно увидеть на рисунке 5.

С одной стороны хорошо, что предприятие работает за счет собственных средств, т.к. его развитие не зависит от заемных средств, т.е. не зависит от своих кредиторов. Но с другой стороны предприятие не имеет возможности применять новые технологии и новую технику, т.к. у предприятия не хватает собственных средств для применения новых технологий и техники.

Для полной оценки финансового положения необходимо также рассмотреть коэффициенты финансовой устойчивости (таблица 5).

Таблица 5 – Коэффициенты финансовой устойчивости [8, c. 515]

| Наименование показателя | Способ расчета | Нормативное значение |

| Коэффициент автономии (финансовой независимости) |

| Кавт. ³ 0,5 |

| Коэффициент финансовой устойчивости |

| Кф.у. ³ 0,7 |

| Коэффициент финансирования |

| Кфин. ³ 1 |

| Коэффициент инвестирования |

| ___ |

| Коэффициент маневренности собственного капитала |

| ___ |

| Коэффициент обеспеченности собственными средствами |

| КОСС ³ 0,1 |

| Доля оборотных средств в активах |

| Д ³ 0,5 |

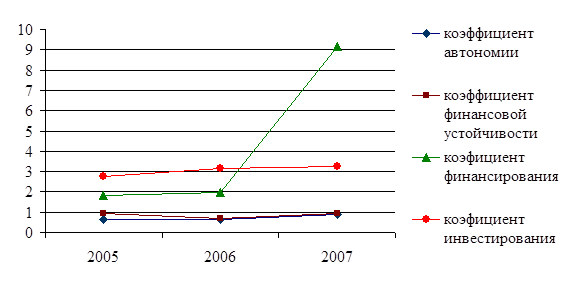

На основании формул таблицы 5 и показателей баланса рассчитаем показатели финансовой устойчивости (таблица 6). Данные таблицы 6 позволяют сделать следующие выводы (наглядное изменение коэффициентов финансовой устойчивости отражено на рисунках 6, 7).

Таблица 6 – Показатели финансовой устойчивости

| Показатель | 2005 год | 2006 год | 2007 год |

| Кавт. | 0,643 | 0,665 | 0,902 |

| Кф.у. | 0,943 | 0,674 | 0,918 |

| Кфин. | 1,802 | 1,984 | 9,161 |

| Кин. | 2,740 | 3,161 | 3,266 |

| Кман. | 0,635 | 0,684 | 0,694 |

| КОСС | 0,534 | 0,576 | 0,864 |

| Д | 0,765 | 0,790 | 0,724 |

Коэффициент финансовой независимости предприятия входит в рамки нормативного значения, следовательно, на протяжении трех лет собственный капитал предприятия играет важную роль в формировании активов предприятия. Так, в 2005 году 64,3% имущества предприятия сформировано за счет собственного капитала, а в 2007 году уже 90,2% имущества сформировано за счет собственного капитала.

Рисунок 6 – Динамика коэффициентов финансовой устойчивости за период 2005 – 2007 годов

Коэффициент финансовой устойчивости в 2006 году имеет тенденцию снижения по сравнению с 2005 годом, а в 2007 году этот коэффициент возрастает практически до значения 2005 года. Такая тенденция может быть объяснена тем, что в 2006 году предприятие переводит свою долгосрочную задолженность в краткосрочную задолженность. Коэффициент финансирования на протяжении трех лет имеет тенденцию увеличения, так в 2005 году на один рубль заемных средств приходится 1,802 руб. собственных средств, а в 2007 году – 9,161руб.. Следовательно, предприятие стремительно увеличивает свое самофинансирование. Коэффициент инвестирования рассчитанный относительно собственного капитала в 2005 году составляет 274%, т.е 274% внеоборотных активов сформировано за счет собственного капитала, а в 2007 году этот показатель равен 326,6%. Это подтверждает ранее сделанный вывод о том, что предприятие предпочитает работать только за счет собственных средств и не зависеть от кредиторов и их условий.

Рисунок 7 – Динамика коэффициентов характеризующих собственные оборотные средства ЗАО «ИНФ-АБРАЗИВ» за период 2005 – 2007 годов

Коэффициент маневренности также подтверждает этот вывод, т.е. в 2005 году 63,5% собственного капитала используется для финансирования текущей деятельности, а к 2007 году процент увеличивается до 69,4%. Предприятие имеет достаточно средств для быстрого погашения обязательства, хотя показатель (доля оборотных средств в активах) и уменьшается к концу периода, при этом обеспеченность собственными средствами значительно выросла с 53,4% до 86,4%.

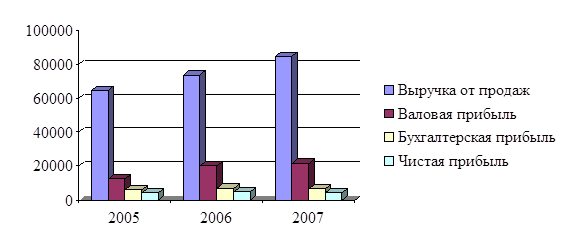

Для анализа финансовых результатов деятельности ЗАО «ИНФ-АБРАЗИВ» составим таблицу 7 с помощью данных формы № 2 (отчет о

прибылях и убытках приведен в приложении Д). На основе данных этой таблицы можно сделать следующие выводы. В период с 2005 по 2006 год произошло резкое увеличение выручки от продаж на 9137 тыс. руб. (рисунок 8) при этом себестоимость по отношению к выручке изменяется не значительно на 1358 тыс. руб. Исходя из этого, значительно увеличивается валовая прибыль на 7779 тыс. руб..

Рисунок 8 – Динамика изменения финансовых результатов деятельности ЗАО «ИНФ-АБРАЗИВ» за период 2005 – 2007 годов

В 2006 году происходит увеличение прибыли до налогообложения на 828 тыс. руб. При этом текущий налог на прибыль, за период 2005 – 2006 год, увеличивается на 450 тыс. руб. Исходя из этого, чистая прибыль в 2006 году увеличивается на 378 тыс. руб.

Доля валовой прибыли в выручке от реализации в 2006 году увеличилась на 8,18%, а доля прибыли от продаж сократилась на 1,49%. На снижение доли прибыли от продаж повлиял заметный рост управленческих расходов. Удельный вес бухгалтерской (прибыли до налогообложения) и чистой прибыли в выручке от реализации снизился менее чем на 1%. На такое незначительное снижение оказали влияние незначительное изменение расходов организации и текущего налога.

В 2007 году по отношению к 2006 году происходит значительное увеличение выручки на 10955 тыс. руб., при этом значительно увеличивается себестоимость на 9508 тыс. руб., следовательно, валовая прибыль увеличивается всего лишь на 1447 тыс. руб.. Прибыль от продаж за период 2006 – 2007 годы изменилась не значительно, она увеличилась на 3 тыс. руб. Доходы от участия в других организациях в 2007 году сократились до 1 тыс. руб. Прочие операционные доходы и операционные расходы уменьшились на 16727 и 15114 тыс. руб. соответственно. Внереализационные доходы и расходы в 2007 году отсутствуют. Исходя из этого, прибыль до налогообложения сокращается на 343 тыс. руб., следовательно, сокращается текущий налог на прибыль на 93 тыс. руб., а чистая прибыль в 2007 году уменьшается на 250 тыс. руб.

В 2007 году доля валовой прибыли и прибыли от продаж сократилась на 1,83% и 1,39% соответственно. На снижение доли прибыли от продаж повлиял заметный рост коммерческих и управленческих расходов. Доля бухгалтерской (прибыли до налогообложения) и чистой прибыли в выручке от реализации снизилась на 1,63% и 1,12% соответственно. На это снижение доли бухгалтерской прибыли повлияло отсутствие таких показателей как внереализационные доходы и расходы, значительно сократились прочие доходы и расходы. К снижению также привело значительное сокращение процентов к уплате и к получению. В целом за период доля валовой прибыли в выручке от продаж увеличилась на 6,35%, а доля прибыли от продаж уменьшилась на 2,88%. К такому изменению привело существенное увеличение себестоимости, а также коммерческих и управленческих расходов. Доли бухгалтерской (прибыли до налогообложения) и чистой прибыли в выручке от реализации снизились на 1,69% и 1,44% соответственно.

Темпы роста (таблица 8) показателей формы №2 ЗАО «ИНФ-АБРАЗИВ» за период 2005 - 2006 годы практически все увеличились, кроме таких показателей как доходы от участия в других организациях, прочих доходов и расходов и внереализационных доходов и расходов. У данных показателей за анализируемый период отрицательные темпы прироста, наиболее минимальные темпы роста имеют такие показатели как доходы от участия в других организациях и внереализационные доходы – 16% и 17% соответственно.

За период 2006 -2007 годы все пять показателей, также имеют наименьшие темпы роста, а, следовательно, и отрицательные темпы прироста. Так как в 2007 году внереализационные доходы и расходы отсутствуют, то их темп роста составляет 0%. За период 2005 – 2006 годы наибольший темп роста, а, следовательно, и прироста имеет валовая прибыль. Её темп роста составляет 162,9%. В 2007 году по отношению к 2006 году валовая прибыль имеет темп роста 107,2%, это свидетельствует о том, что валовая прибыль в 2007 году выросла не значительно. Темпы роста выручки от продаж за периоды 2005 -2006 годы и 2006 – 2007 годы практически не изменяются, т.е темп роста в 2006 году по отношению к 2005 году составляет 114,2%, а в 2007 году по отношению к 2006 году составляет 114,9%. Темпы роста себестоимости с каждым годом возрастают, так в 2006 году темп роста себестоимости составляет 102,6%, а в 2007 году (по отношению к 2006 году) – 117,8%. Темпы роста коммерческих расходов имеют аналогичную тенденцию, так в 2006 году темп роста коммерческих расходов составляет 100,2%, а в 2007 году (по отношению к 2006 году) уже 122,9%. Как в 2006 году, так и в 2007 году темп прироста прибыли от продаж составляет менее 1 % это связано с опережающим ростом проданных товаров по сравнению с выручкой от продаж и значительным увеличением коммерческих и управленческих расходов. Темпы роста прибыли до налогообложения и текущего налога на прибыль в 2006 году составляют 113,4% и 124,6% соответственно, т.е. темпы роста текущего налога на прибыль опережают темпы роста прибыли до налогообложения на 11,2%. В 2007 году темпы роста данных показателей становятся примерно одинаковыми – 95,1% и 95,9% соответственно. Такое резкое снижение темпов роста происходит за счет уменьшения абсолютных значений прибыли до налогообложения и текущего налога на прибыль. Темп роста чистой прибыли предприятия в 2006 году составляют 108,7%, а в 2007 году (по отношению к 2006 году) он снижается до 94,7%. Следовательно, у предприятия в 2006 году чистая прибыль возрастает на 8,7%, а в 2007 году она сокращается на 5,3%.

Анализ рентабельности целесообразно начать с расчета показателей рентабельности (таблица 9).

Таблица 9 – Показатели рентабельности

| Показатель | Способ расчета |

| Рентабельность производственной деятельности |

|

| Рентабельность продаж |

|

| Экономическая рентабельность |

|

| Рентабельность собственного капитала |

|

| Рентабельность перманентного капитала |

|

Используя формулы таблицы 9 и показатели форм № 1 и № 2 рассчитаем показатели рентабельности ЗАО «ИНФ-АБРАЗИВ» (таблица10).

Таблица 10 – Оценка рентабельности за период 2005 -2007 годов

| Показатель | Изменение | Изменение | |||

| Прибыль от продаж, тыс. руб. | |||||

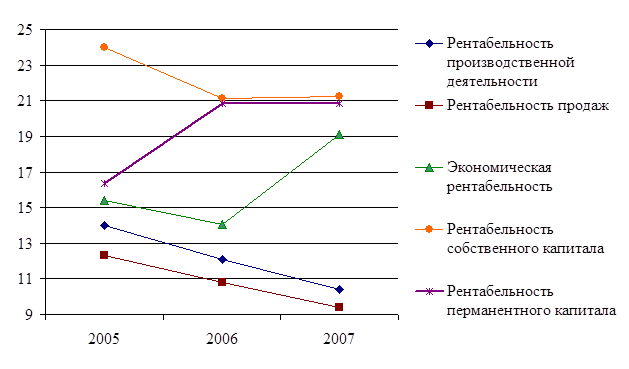

| Рентабельность производственной деятельности, % | 14,0 | 12,1 | -1,9 | 10,4 | -1,7 |

| Рентабельность продаж, % | 12,3 | 10,8 | -1,5 | 9,4 | -1,4 |

| Экономическая рентабельность, % | 15,4 | 14,0 | -1,4 | 19,1 | 5,1 |

| Рентабельность собственного капитала, % | 23,9 | 21,1 | -2,9 | 21,2 | 0,1 |

| Рентабельность перманентного капитала, % | 16,4 | 20,8 | 4,5 | 20,8 |

Исходя из получившихся данных, можно сделать некоторые выводы. Прибыль предприятия от продаж увеличивается, но её увеличение постепенно сокращается, так в 2007 году она увеличилась всего на 3 тыс.руб., в целом рост составил 28 тыс.руб. А вот все показатели рентабельности имеют различную тенденцию (наглядно тенденции изменений различных показателей рентабельности изображены на рисунке 9).

Рисунок 9 – Динамика показателей рентабельности хозяйственной деятельности ЗАО «ИНФ-АБРАЗИВ» за период 2005 – 2007 годов

При увеличении прибыли на 25 тыс. руб. практически все показатели рентабельности уменьшились в пределах 1% - 3%, а рентабельность перманентного капитала увеличилась на 4,5%. Увеличение рентабельности перманентного капитала, это происходит из-за перевода долгосрочной задолженности предприятия в краткосрочную. В 2007 году при увеличении прибыли на 3 тыс. руб. рентабельность перманентного капитала не изменяется. Рентабельность продаж за анализируемый период уменьшилась с 12,3% до 9,4%. При этом рентабельность основной деятельности уменьшилась на 3,6%, до 10,4%. Это происходит по причине того, что на предприятии резко возрастают себестоимость продукции, а также управленческие и коммерческие расходы. Стоимость совокупного капитала в 2006 году снизилась на 1,4% из-за значительного увеличения стоимости активов. В 2007 году стоимость совокупного капитала увеличивается на 5,1% по причине сокращения стоимости активов на 15048 тыс. руб. Рентабельность собственного капитала в 2006 году снизилась на 2,9%, а в 2007 – увеличилась на 0,1%, это произошло из-за того, что темпы роста собственного капитала в 2006 году на много опережают темпы роста прибыли от продаж, а в 2007 году из-за снижения темпа роста собственного капитала.

Таким образом, на конец анализируемого периода 10,4% прибыли от реализации приходится на 1 руб. затрат, 9,4% прибыли от реализации приходится на каждый рубль выручки от продаж, 19,1% активов финансируется за счет чистой прибыли, 21,2% чистой прибыли участвует в формировании собственного капитала и 20,8% в формировании устойчивых пассивов.

Для более полного анализа предприятия ЗАО «ИНФ-АБРАЗИВ» необходимо проанализировать деловую активность предприятия. Деловая активность предприятия оценивается с помощью относительных показателей отраженных в таблице 11.

Таблица 11 – Коэффициенты деловой активности [2, с. 205]

| Показатель | Формула для расчета |

| Коэффициент оборачиваемости, обороты |

|

| Продолжительность оборота, дни |

|

По анализируемому предприятию за три года деловую активность определяют следующие значения финансовых коэффициентов (таблица 12).

Приведенные в таблице данные положительно характеризуют деловую активность предприятия коэффициент оборачиваемости оборотных активов (ОА) за три года постоянно возрастает, и в 2007 году составляет 2,2618 оборотов, что привело к ускорению оборачиваемости ОА на 46,2 дня. В тоже время в 2006 году происходит замедление оборачиваемости запасов и краткосрочных финансовых вложений, но в 2007 году их коэффициент оборачиваемости возрастает, что приводит в конечном итоге к ускорению оборачиваемости запасов на 1,73 дня, а краткосрочных финансовых вложений на 43,34 дня.

Таблица 12 – Оценка деловой активности ЗАО «ИНФ-АБРАЗИВ»

| Показатель | Изменение | Изменение | |||

| Выручка от продаж, В, тыс.руб. | |||||

| Средняя стоимость оборотных активов, ОАср.год., тыс.руб. в том числе | 42945,5 | 42046,5 | 37431,5 | -4615 | |

| Запасов | 9023,5 | 1782,5 | |||

| Дебиторской задолженности | -11292 | ||||

| Краткосрочных финансовых вложений | 15402,5 | 6852,5 | -15402,5 | ||

| Денежных средств | 2642,5 | 2644,5 | 3585,5 | ||

| Коэффициент оборачиваемости оборотных активов | 1,5036 | 1,7530 | 0,2495 | 2,2618 | 0,5088 |

| Запасов | 7,1559 | 6,8210 | -0,3348 | 7,0517 | 0,2307 |

| Дебиторской задолженности | 2,9544 | 6,9773 | 4,0229 | 7,3270 | 0,3497 |

| Краткосрочных финансовых вложений | 7,5522 | 4,7855 | -2,7667 | 11,2884 | 6,5029 |

| Денежных средств | 24,4356 | 27,8722 | 3,4366 | 23,6126 | -4,2596 |

| Продолжительность оборота | 239,4323 | 205,3608 | -34,0714 | 159,1645 | -46,1964 |

| Запасов | 50,3083 | 52,7780 | 2,4696 | 51,0513 | -1,7266 |

| Дебиторской задолженности | 121,8528 | 51,5960 | -70,2568 | 49,1336 | -2,4624 |

| Краткосрочных финансовых вложений | 47,6685 | 75,2279 | 27,5595 | 31,8911 | -43,3368 |

| Денежных средств | 14,7326 | 12,9161 | -1,8165 | 15,2461 | 2,3300 |

В 2007 году коэффициент оборачиваемости денежных средств уменьшается на 4,26 оборотов, что приводит к увеличению продолжительности оборота денежных средств на 2,33 дня. Коэффициент оборачиваемости дебиторской задолженности в течение трех лет увеличивается, что приводит в конечном итоге к ускорению оборачиваемости на 2,46 дня. Это свидетельствует о хорошей работе с дебиторами. Итак, на предприятии идет ускорение оборачиваемости так как продолжительность оборота на конец анализируемого периода практически по всем составляющим ОА снижается, следовательно, предприятие эффективно использует ОА.

Для того чтобы рассчитать влияние выручки от продаж и средней стоимости оборотных активов на экономический результат от ускорения (замедления) оборачиваемости оборотных активов составим таблицу данных (таблица 13).

Таблица 13 – Данные для анализа оборотного капитала (тыс. руб.)

| Наименование | ||

| б | о | |

| Выручка от продаж | ||

| ОАнач. | ||

| ОАкон. | ||

| ОАср.дод. | 42046,5 | 37431,5 |

Таблица 14 – Расчет влияния факторов на экономический результат

| Фактор | Формула | В натуральном выражении, дни | В стоимостном выражении, тыс. руб. |

| Средняя стоимость ОА |

| -22,54 | -5300,91 |

| Выручка от продаж |

| -23,66 | -5563,33 |

| Совокупное влияние |

| -46,20 | -10864,2 |

Согласно таблице 14 совокупное влияние ОА и выручки от продаж на экономический результат в связи с ускорением оборачиваемости на 46,20 дня составило: 1) за счет сокращения ОАср.год. на 4615 тыс.руб. оборачиваемость ускорилась на 22,54 дня в связи с чем были высвобождены денежные средства в размере 5300,91 тыс. руб.; 2) по причине увеличения объема продаж на 10955 тыс. руб. оборачиваемость ускорилась на 23,66 дня, что привело к высвобождению денежных средств на сумму 5563,33 тыс. руб.; 3) в целом экономический результат составил 10864,2 тыс. руб. высвобождения (т.е. 248 тыс. руб. может быть высвобождено). Следовательно, предприятие может направить высвобожденные денежные средства на развитие организации или покупку нового оборудования.

Проводя анализ предприятия, следует провести и маржинальный анализ. Для маржинального анализа ЗАО «ИНФ-АБРАЗИВ» составим таблицу 15.

Согласно данным таблицы 15 можно сделать следующие выводы. Предприятию необходимо в 2007 году продать продукции на 53453 тыс. руб., что на 8857,21 тыс. руб. больше, чем в 2006 году, чтобы предприятие покрыло свои затраты для производства и реализации продукции.

Таблица 15 – Маржинальный анализ ЗАО «ИНФ-АБРАЗИВ»

| Показатель | Изменение | ||

| 1 Выручка, тыс. руб. | |||

| 2 Переменные затраты, тыс. руб. | |||

| 3 Маржинальный доход (1-2), тыс. руб. | |||

| 4 Доля маржинального дохода (3/1), % | 27,33 | 25,50 | -1,83 |

| 5 Коммерческие расходы, тыс. руб. | |||

| 6 Управленческие расходы, тыс. руб. | |||

| 7 Постоянные затраты (5+6), тыс. руб. | |||

| 8 Выручка «критическая» (7/4), тыс. руб. | 44595,79 | 8857,21 | |

| 9 Зона безопасности ((1-8)/1), % | 39,50 | 36,86 | -2,61 |

Предприятие в 2006 году может снижать свой фактический объем реализации до 60,5%, а в 2007 году – 63,14%, при этом предприятие останется в зоне безубыточности. Таким образом, за 2 года предприятие сократило свой запас финансовой прочности на 2,61%. Наглядно зона безубыточности для 2007 года изображена на рисунке 10.

Рисунок 10 – Запас финансовой прочности ЗАО «ИНФ-АБРАЗИВ» в 2007 году

На рисунке А – постоянные затраты, в – переменные затраты на единицу продукции, В – выручка предприятия в 2007 году, Вкрит – безубыточный объем продаж в стоимостном выражении, П – прибыль предприятия в 2007 году.

Рассмотрев финансовое состояние ЗАО «ИНФ-АБРАЗИВ» можно сделать вывод, что предприятие находится в стадии зрелости, валюта баланса предприятия уменьшается, объем производства наращивается, растет прибыль предприятия. Ликвидность предприятия улучшается, предприятие в течение двух лет полностью ликвидное, коэффициенты ликвидности превышают все нормативные значения, что говорит о неправильном использовании средств предприятия, об отсутствии финансовой политики в распоряжении собственными средствами. Предприятие финансово устойчиво, уменьшается финансовая зависимость от долгосрочных активов. Чистая прибыль предприятия то увеличивается, то уменьшается. Наблюдается падение практически всех показателей рентабельности. Рассмотрев развитие предприятия за 2005 – 2007 годы можно сказать, что предприятие финансово устойчиво и независимо, баланс его полностью ликвиден. Предприятие платежеспособное. На предприятии идет ускорение оборачиваемости, так как продолжительность оборота на конец анализируемого периода практически по всем составляющим оборотных активов снижается, следовательно, предприятие эффективно использует свои оборотные активы.