Кредит является средством межотраслевого и межрегионального перераспределения денежного капитала. Цель кредитной политики — воздействие на экономическую конъюнктуру с помощью кредита. В условиях рыночной экономики кредитная политика направлена либо на стимулирование кредита (кредитная экспансия), либо на его ограничение (кредитная рестрикция). При регулировании кредитования Центральный банк, который, как правило, проводит кредитную политику, использует такой прием, как изменение объема кредитов и уровня процентных ставок, рынка ссудного капитала.

При кредитных сделках заключается договор займа, или ссуды. В современных условиях все ссуды оформляются в виде денежного кредита, кредитные отношения являются частью всех денежных отношений. Для денежной ссуды в отличие от всех других форм денежных отношений характерно возвратное движение средств.

Кредит охватывает движение капитала и постоянное движение различных общественных фондов. Благодаря кредиту в хозяйстве эффективно используются средства, высвобождаемые в ходе работы предприятий, процессе выполнения государственного бюджета, а также сбережения от дельных граждан и ресурсы банков.

· В состав ресурсов для кредитования (ссудного фонда) входят: денежные резервы предприятий и организаций, высвобождающиеся в процессе кругооборота капитала;

· денежные резервы, выступающие в виде специальных фондов, а также фонд амортизационных отчислений, используемые для капиталогосударственный денежный резерв, состоящий из текущих денежных курсов бюджета;

· денежные накопления населения, аккумулируемые банками; эмиссия денежных знаков, осуществляемая в результате роста оборота личных денег.

К наиболее важным показателям отечественной статистики банковского кредита относятся:

· общий размер кредитования банками отраслей экономики и населения с выделением краткосрочного и долгосрочного кредитования;

· доля краткосрочных и долгосрочных кредитов в общей сумме кредитных вложений;

· просроченная задолженность предприятий и хозяйственных организаций по ссудам банков.

Общий размер кредитования банками отраслей экономики и населения определяется за вычетом погашенной суммы кредита (возврата денежных средств) банку, т. е. в виде остатка ссуд на определенный момент времени (года, квартала, месяца).

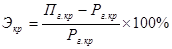

Представление об эффективности государственных кредитных операций

дает показатель, характеризующий процентное отношение суммы превышения поступлений над расходами по системе государственного кредита:

где Пг.кр — поступления по системе государственного кредита;

Рг.кр — расходы по системе государственного кредита.

Одной из форм банковского кредита является потребительский кредит, который выдается населению для приобретения товаров длительного пользования (автомобили, мебельные гарнитуры, электронная и сложная бытовая техника), а также для уплаты услуг долговременного характера. Срок кредита —несколько лет. Он предоставляется торговыми компаниями, коммерческими и сберегательными банками, страховыми и финансовыми компаниями. Потребительский кредит широко распространен в западных странах, особенно в США. В этих странах от 10 до 205 ежегодных доходов населения расходуется на покрытие долга по потребительскому кредиту. В странах СНГ кредит может применяться при продаже товаров с рассрочкой платежа, индивидуальном и кооперативном жилищном строительстве, развитии фермерства.

Межбанковский и межхозяйственный кредит — относительно новые формы кредита. Межбанковский кредит — кредит, который предоставляется банками друг другу, когда у одних возникают свободные ресурсы, а других их недостает. При межхозяйственном кредите субъектами кредитных отношений являются различные предприятия и организации, предоставляющие средства взаймы друг другу. Он имеет сходство с коммерческим кредитом, однако в отличие от последнего подразумевает предоставление денежных средств взаймы.

Кредит международный — это движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности и уплаты процента. В качестве кредитора или заемщика выступают частные компании, банки и другие кредитно-финансовые институты, правительство, государственные учреждения, международные и региональные валютно-кредитные и финансовые организации.