Предположим, что количество кредитных организаций зависит от уровня процентной ставки по кредиту. Проверим это предположение с помощью корреляционно-регрессивного анализа (КРА).

Информацию для исследования находим на сайте www.gks.ru. Приложении Д.

Таблица 2.3.1-Исходные данные

| Период | Кол-во кредитных организаций xi | Уровень процентной ставки yi | X*Y | X2 | Y2 |

| 18,5 | 45935,5 | 342,25 | |||

| 13,4 | 31034,4 | 179,56 | |||

| 13,5 | 182,25 | ||||

| 13,9 | 27841,7 | 193,21 | |||

| 9,8 | 17914,4 | 96,04 | |||

| 12,5 | 156,25 | ||||

| 10,4 | 15787,2 | 108,16 | |||

| ∑ | 188064,2 | 1257,72 |

Введем обозначения: xi– кол-во кредитных организаций, yi – уровень процентной ставки по кредиту.

1.Оценка тесноты связи между признаками.

1.1. Предположим, что изучаемые признаки связаны линейной зависимостью. Рассчитаем линейный коэффициент корреляции по формуле:

Найдем среднее значение:

Среднеквадратическое отклонение:

Коэффициент линейной корреляции равный 0,82 свидетельствует о наличии сильной прямой связи.

1.2 Оценка существенности коэффициента корреляции. Для начала необходимо найти расчетное значение t- критерия Стьюдента:

По таблице критических точек распределения Стьюдента найдем tкр при уровне значимости а =0,05 и v числе степеней свободы:

v=n-k-1 =7-1-1=5

tкр = 2,57. Так как t асч > tкр (3,19 > 2,57). Поэтому, линейный коэффициент считается значимым, а связь между х и у - существенной.

2. Построение уравнения регрессии.

Этап построения регрессионного уравнения состоит в идентификации (оценке) его параметров, оценке из значимости и оценке значимости уравнения в целом.

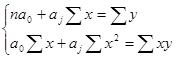

2.1. Идентификация регрессии. Построим линейную однофакторную регрессионную модель вид  .Для оценки неизвестных параметров a0 ,aj используется метод наименьших квадратов, заключающийся в минимизации суммы квадратов отклонений теоретических значений зависимой переменной от наблюдаемых (эмпирических).

.Для оценки неизвестных параметров a0 ,aj используется метод наименьших квадратов, заключающийся в минимизации суммы квадратов отклонений теоретических значений зависимой переменной от наблюдаемых (эмпирических).

Система нормальных уравнений для нахождения параметров a0 ,ai имеет вид:

Решением системы являются значения параметров:

а0 =-0,195; aj = 0,007.

Уравнение регрессии:

= -0,195 + 0,007х

= -0,195 + 0,007х

Совокупный коэффициент детерминации:

стандартная ошибка 4,28 0,002

t-критерий -0,903 0,342

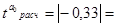

2.2. Проверка значимости параметров регрессии.

а =0,05, v=5.  0,33, tкр =2,57. Так как tрасч < tкр (0,33 < 2,57), то параметр а0 неявляется значимым.

0,33, tкр =2,57. Так как tрасч < tкр (0,33 < 2,57), то параметр а0 неявляется значимым.  7,1,так как tрасч > tкp (7,1 > 2,57), то параметр aj является значимым.

7,1,так как tрасч > tкp (7,1 > 2,57), то параметр aj является значимым.

2.3. Проверка значимости уравнения регрессии в целом.

а =0,05, v1=k=l, v2=n-k-1= 5.

По таблице критических значений критерия Фишера найдем Fкp = 6,61. Так как Fрасч < Fкp(6,1 < 6,61), то для уровня значимости а =0,05 и числе степеней свободы v1=l, v2=5 построенное уравнение регрессии является значимым.

Таким образом, судя по регрессионному коэффициентуaj = 0,007, можно утверждать, что с увеличением количества кредитных организаций на 1 тыс. уровень процентной ставки в среднем увеличивается на 0,007 % в год.

Коэффициент детерминации R2 показывает, что 67% вариации признака «Уровень процентной ставки» обусловлено вариацией признака «Количество кредитных организаций», а остальные 33 % вариации связано с воздействием неучтенных в модели факторов.

3. Оценка качества регрессионного уравнения.

Оценка качества производится с использованием анализа остаточной компоненты.

Распределение остаточной компоненты подчиняется нормальному закону распределения, и автокорреляция в остатках отсутствует. Это свидетельствует об адекватности построенной регрессии.

4. Использование регрессионной модели для принятия управленческих решений (анализа, прогнозирования и т.д.)

Вычислим прогнозное значение уровня процентной ставки для количества кредитных организаций х= 1000. При уровне значимости α=0,05:

точечное значение прогноза ур*=6,50123;

интервальное значение прогноза ур*  [0,81067;12,19179].

[0,81067;12,19179].

Т.е. с доверительной вероятностью р=1-α=1-0,05=0,95 можно предполагать, что прогнозное значение уровня процентной ставки будет находиться в интервале [0,81067;12,19179].

Вывод: Таким образом, в результате проведения корреляционно-регрессионного анализа показано, что между количеством кредитных организаций и уровнем процентной ставки по кредиту существует сильная связь. Изучаемые признаки связаны сильной линейной корреляционной зависимостью. Найдены параметры этой зависимости. Проведена комплексная оценка значимости, как параметров регрессионного уравнения, так и регрессии в целом. Выявлена значимость параметров. Показана адекватность построенного уравнения регрессии. Следовательно, регрессионная модель зависимости количества кредитных организаций иуровня процентной ставки может быть использована для принятия управленческих решений.

Заключение

В данной курсовой работе мы сделали следующие выводы: кредитный рынок — это экономическое пространство, где организуются отношения, обусловленные движением свободных денег между заемщиками и кредиторами на условиях возвратности и платности. Также сделали вывод о том что денежное обращение и кредит связаны между собой, во-первых, в силу того, что при их проведении деньги выполняют функцию средства платежа (погашения долгов).Во-вторых, разрыв во времени между началом и окончанием платежа придает последнему кредитный характер, а проводимая при этом платежная операция является, по сути, и кредитной, опосредующей кредитные отношения с организациями, оказывающими платежные услуги, как правило, банками.

При этом могут иметь место кредитные отношения между:

Центральным банком и коммерческими банками;

коммерческими банками;

коммерческими банками и обслуживаемыми ими юридическими и физическими лицами;

российскими и зарубежными банками.

Например, перечисление средств со счета согласно поручению плательщика означает уменьшение ему долга со стороны банковской системы и увеличение — получателю средств.

Централизованные кредиты являются, по существу, государственными дотациями. Во многих случаях заемщик и банк рассматривают такие кредиты как безвозмездную помощь.

Использование централизованных кредитов Банка России не требует со стороны коммерческих банков деятельности по привлечению ресурсов и оценке эффективности и расчетов сроков возврата. С помощью централизованных кредитов, полученных от Центрального банка России, коммерческие банки распределяют деньги по отраслям, регионам и отдельным предприятиям. Их распределение отражает, скорее, способности заемщиков добиваться для себя преимуществ и их политическое влияние, а не экономическую целесообразность расходования денег.

Коммерческие банки получают кредит от Центрального банка на регулярно проводимых аукционах. При необходимости они имеют возможность получить в Центральном банке переучетный (вексельный) или же ломбардный кредит. Порядок проведения кредитных аукционов и получения в банке соответствующих ссуд рассмотрен в предыдущей главе.

Таким образом кредитные отношения между коммерческими банками образуют межбанковский кредитный рынок. Это наиболее развитая и ликвидная часть финансового рынка.

6.Общая теория статистики. Основы курса. Авров А.П.- Университет Туран, 1998 г.

7. Практикум по общей теории статистики. М.Р. Ефимова, О.И. Ганченко, Е.В. Петрова. Москва. Финансы и статистика. 1999 г.

8. Практикум по статистике / Под ред. В.М. Симчеры -М.: ЗАО "Финстатинформ", 1999.-259с.

9. Практикум по теории статистики / Под ред. Р. А. Шмойловой. - М.: Финансы и статистика, 1998. - 416с.

10. Российский статистический ежегодник: Стат. сб. / Госкомстат России. -М., 1999.-621с.

11. Россия в цифрах: Крат. Стат. сб. / Госкомстат России. - М., 2003.-386с

ПРИЛОЖЕНИЕ А. СТРУКТУРА ДЕНЕЖНОЙ МАССЫ1)

(на начало года; млрд. рублей)

| Денежная масса М2 (национальное определение) | 220,8 | 714,6 | 1154,4 | 1612,6 | 2134,5 | 3212,7 | 4363,3 | 6045,6 | 8995,8 |

| в том числе: | |||||||||

| наличные деньги М0 | 80,8 | 266,1 | 418,9 | 583,8 | 763,2 | 1147,0 | 1534,8 | 2009,2 | 2785,2 |

| безналичные средства | 140,0 | 448,4 | 735,5 | 1028,8 | 1371,2 | 2065,6 | 2828,5 | 4036,3 | 6210,6 |

ПРИЛОЖЕНИЕ Б. Отдельные показатели по кредитам в рублях, предоставленным кредитными организациями физическим лицам и индивидуальным предпринимателям1 01.01.2007

| Объем выданных кредитов физическим лицам, тыс.руб. | в том числе: | |||||||

| Объем выданных кредитов физическим лицам на покупку жилья, тыс.руб. | средневзве- шенный срок креди- тования, мес. | средневзве- шенная процентная ставка, % | из них: | Объем выданных кредитов индиви- дуальным предпри- нимателям, тыс.руб. | ||||

| Объем выданных ипотечных жилищных кредитов физическим лицам, тыс.руб. | средневзве- шенный срок креди- тования, мес. | средневзве- шенная процентная ставка, % | ||||||

| ВСЕГО ПО РОССИЙСКОЙ ФЕДЕРАЦИИ | 1 982 084 989 | 248 408 945 | 179 611 916 | 426 544 599 | ||||

| ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ | 402 139 158 | 61 819 639 | 44 409 459 | 96 432 534 | ||||

| Республика Башкортостан | 46 174 441 | 10 950 662 | 9 669 188 | 6 537 750 | ||||

| Республика Марий Эл | 4 180 582 | 921 844 | 584 121 | 1 348 452 | ||||

| Республика Мордовия | 6 122 399 | 940 159 | 462 213 | 960 151 | ||||

| Республика Татарстан (Татарстан) | 53 343 121 | 7 889 566 | 5 449 874 | 10 942 613 | ||||

| Удмуртская Республика | 18 844 084 | 5 052 323 | 3 732 415 | 8 994 971 | ||||

| Чувашская Республика - Чувашия | 17 788 383 | 3 311 362 | 2 209 492 | 3 068 730 | ||||

| Пермский край | 38 989 528 | 6 933 937 | 5 005 872 | 16 962 264 | ||||

| Кировская область | 11 803 664 | 2 734 210 | 1 865 352 | 4 880 571 | ||||

| Нижегородская область | 41 940 351 | 6 301 381 | 2 915 267 | 21 851 010 | ||||

| Оренбургская область | 26 047 754 | 3 518 255 | 2 519 216 | 6 720 261 | ||||

| Пензенская область | 9 118 587 | 1 015 552 | 588 293 | 4 689 207 | ||||

| Самарская область | 92 607 725 | 8 174 605 | 6 710 373 | 1 736 832 | ||||

| Саратовская область | 24 403 157 | 2 663 564 | 1 997 099 | 5 492 762 | ||||

| Ульяновская область | 10 775 382 | 1 412 219 | 700 684 | 2 246 960 |

ПРИЛОЖЕНИЕ В.Данные об объемах предоставленных кредитов

| 2006 год | ||||||||||||||

| 01.01 | 01.02 | 01.03 | 01.04 | 01.05 | 01.06 | 01.07 | 01.08 | 01.09 | 01.10 | 01.11 | 01.12 | |||

| Кредиты, предоставленные в рублях, - всего | 4 220 325 | 4 236 530 | 4 361 521 | 4 556 495 | 4 693 296 | 4 790 922 | 5 083 872 | 5 253 294 | 5 461 75 | 5 698 502 | 5 861 761 | 6 136 496 | ||

| ||||||||||||||

| 245 457 | 239 817 | 273 375 | 274 295 | 264 955 | 261 615 | 322 959 | 274 388 | 274 248 | 331 076 | 295 222 | 319 919 | ||

| 247 377 | 262 227 | 262 464 | 263 412 | 263 482 | 267 294 | 262 997 | 332 007 | 283 884 | 304 546 | 313 286 | 345 848 | ||

| 362 185 | 367 516 | 367 764 | 368 906 | 373 965 | 380 110 | 391 366 | 418 714 | 425 803 | 432 986 | 437 508 | 454 588 | ||

| 966 959 | 984 039 | 1 005 202 | 1 057 041 | 1 117 712 | 1 168 222 | 1 189 795 | 1 218 403 | 1 280 001 | 1 317 027 | 1 363 950 | 1 398 905 | ||

| 792 270 | 788 725 | 795 947 | 834 500 | 850 451 | 838 424 | 882 090 | 906 074 | 951 886 | 970 467 | 992 869 | 1 034 524 | ||

| 303 460 | 307 696 | 316 868 | 336 800 | 356 779 | 373 362 | 409 662 | 430 981 | 465 881 | 477 906 | 502 488 | 523 800 | ||

| 239 128 | 211 887 | 235 415 | 257 181 | 249 104 | 221 207 | 266 176 | 236 784 | 250 384 | 258 667 | 269 703 | 292 512 | ||

| 178 218 | 176 660 | 184 730 | 195 025 | 205 708 | 220 912 | 236 362 | 254 366 | 271 150 | 284 357 | 292 948 | 301 401 | ||

| 1 225 991 | 1 206 366 | 1 197 891 | 1 199 084 | 1 211 425 | 1 246 129 | 1 314 106 | 1 348 587 | 1 355 865 | 1 366 219 | 1 397 514 | 1 416 159 |

ПРИЛОЖЕНИЕ Г.Финансовые результаты деятельности кредитных организаций

Приволжский округ

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Сибирский округ Финансовые результаты деятельности кредитных организаций

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Северо-Западный округ

Финансовые результаты деятельности кредитных организаций

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ПРИЛОЖЕНИЕ Д. КРЕДИТНЫЕ ОРГАНИЗАЦИИ

(на начало года)

| Число кредитных организаций, зарегистрированных Банком России | ||||||||

| в том числе имеющих право на осуществление банковских операций | ||||||||

| Число филиалов действующих кредитных организаций на территории Российской Федерации |