Общество с ограниченной ответственностью «АРТ-КОЛОР». ИНН 6901079409 / КПП 690101001

Юридический (почтовый) адрес предприятия: 170000, г. Тверь, Россия, ул. Озерная, 14. Телефон: (4822) 43–16–87.

Общество зарегистрировано налогоплательщиком Межрайонной инспекцией Федеральной налоговой службы №1 по Тверской области №69/000963627. Свидетельство серии 69 №000961778 от 17.06.2005 г. выдано Межрайонной инспекцией Федеральной налоговой службы №1 по Тверской области.

Общество внесено в Единый государственный реестр юридических лиц в соответствии с требованиями Федерального закона от 08.08.01 №129-ФЗ «О государственной регистрации юридических лиц». Выдано свидетельство о внесении записи в Единый государственный реестр юридических лиц о юридическом лице, зарегистрированном до 1 июля 2002 года за основным государственным регистрационным номером 1056900087188.

Уставный капитал Общества составляет 12 тыс. рублей. Вкладами Участников общества – являются денежные средства, здания, сооружения, оборудование и другие материальные ценности.

Высшим органом управления общества является собрание Учредителей. Руководство текущей деятельностью Общества осуществляется Директором. Общество раз в год проводит годовое собрание Учредителей независимо от других собраний. Собрание созывается Директором общества, ревизионной комиссией или по требованию не менее 2 участников. Собрание избирает из числа участников ревизионную комиссию для контроля за финансово-хозяйственной деятельностью общества.

Основными видами деятельности общества являются: оптовые продажи и дистрибьюция профессиональной косметики для волос.

Общая площадь имеющегося помещения – 35 квадратных метров, торговая площадь – 15 квадратных метров.

|

|

Среднесписочная численность работников на 01 января 2007 года составляет 8 человек.

ОАО «АРТ-КОЛОР» самостоятельно распоряжается полученной прибылью, остающейся в его распоряжении после уплаты налогов и других обязательных платежей. Общество выполняет все обязательства, вытекающие из законодательства России и заключенных договоров.

Общество имеет право приобретать или арендовать имущество за счет своего дохода, амортизационных отчислений, кредитов банка и других источников согласно действующего законодательства. Реализует свою продукцию, работы, услуги, отходы производства и другие материальные ценности по тарифам, ценам, установленным самостоятельно или на договорной основе.

Самостоятельно планирует свою деятельность и определяет перспективы производственного и социального развития, исходя из спроса на продукцию, работы, услуги, наличие финансовых, материальных и трудовых ресурсов. Общество самостоятельно устанавливает форму, степень оплаты труда своих работников, а также другие виды их доходов, обеспечивает безопасные условия труда, несет ответственность за ущерб, принесенный здоровью и трудоспособности работников, устанавливает для своих работников дополнительные отпуска, пенсии и другие льготы, осуществляет социальное и медицинское страхование. Общество самостоятельно определяет структуру органов управления и затраты на их содержание, управление обществом осуществляется директором.

Прекращение деятельности общества может осуществляться в виде его ликвидации или реорганизации (слияние, присоединение, разделение, выделения, преобразования в иную организационно-правовую форму).

|

|

Учетная политика ООО «АРТ-КОЛОР» разработана в соответствии с:

1. Федеральным законом «О бухгалтерском учете» №129 – ФЗ от 21.11.96 г. (в редакции от 29.07.98 г.)

2. Положением по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/98 от 09.12.98 г.

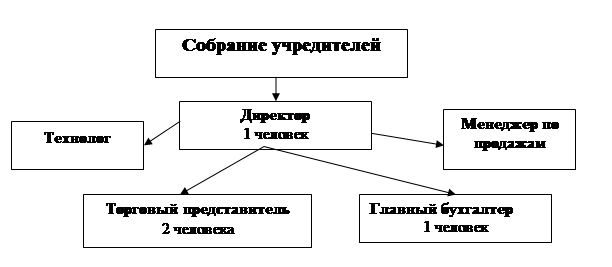

Организационная структура ООО « АРТ-КОЛОР » представлена на рис. 1:

Рис. 1. Организационная структура ООО «АРТ-КОЛОР»

Некоторые вопросы учетной политики ООО «АРТ-КОЛОР»:

1. Бухгалтерский учет осуществляется под руководством главного бухгалтера.

2. Требования главного бухгалтера при осуществлении избранной учетной политики являются обязательными для всех работников организации.

3. Начисление амортизации основных средств производить в соответствии с ПБУ 6/01 и другими нормативами.

4. Фактическая стоимость списываемых в производство товарно-материальных ценностей определяется по средней себестоимости материалов.

5. Учет товаров производится по покупной стоимости.

6. Учет издержек ведется с разделением на счете 44 «Расходы на продажу».:

7. Затраты на капитальный и текущий ремонт автотранспорта относится на себестоимость того отчетного периода, в котором производятся ремонтные работы.

8. Расходы, произведенные в отчетном периоде, но относящиеся к будущим отчетном периодам, следует отражать на отдельном счете 97 «Расходы будущих периодов» с отнесением в себестоимость по мере наступления периода к которому они относятся.

9. Для целей налогообложения выручку от реализации продукции предприятие определяет по мере ее оплаты.

|

|

При безналичных расчетах – по мере поступления средств за товары на расчетный счет предприятия, а при расчетах наличными деньгами – по поступлению средств в кассу.

Под выручкой от реализации продукции следует понимать выручку от фактически выполненных работ, подтвержденных и подписанных актом выполненных работ.

10. Доходы, полученные в отчетном году, но относящиеся к будущим отчетном периодам необходимо отражать на отдельном счете 98 «Доходы будущих периодов», с отнесением на прибыль отчетного периода в зависимости от периода, к которому они относятся.

11. Начисление и выплаты дивидендов учредителей производить в конце отчетного периода за счет прибыли, остающейся в распоряжении предприятия.

12. ООО «АРТ-КОЛОР» на основании бухгалтерских регистров составляет ежеквартальную отчетность для представления в налоговую инспекцию.