К показателям использования основных фондов относят фондоотдачу и фондоемкость. Для исчисления этих показателей определяют среднюю стоимость основных фондов:

1) по формуле средней арифметической простой:

,

,

2) по формуле средней хронологической, если известна стоимость основных фондов на даты, разделенные равными промежутками времени:

,

,

где Оn — стоимость основных фондов на i - ю дату учета;

n — число дат учета фондов;

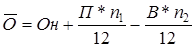

3) по данным о движении основных фондов:

,

,

где n1, n2 – число полных месяцев со дня поступления (выбытия) основных фондов.

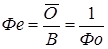

Показатель фондоотдачи оценивает количество продукции, приходящейся на 1 руб. основных фондов. Фондоотдача является прямым показателем эффективности использования основных фондов: чем выше фондоотдача, тем лучше используются основные фонды, и наоборот. Фондоотдача (Фо) исчисляется как отношение объема выпуска продукций к средней стоимости основных фондов:

,

,

где В — объем выпуска продукции.

Показатель фондоемкости является обратным показателем эффективности использования основных фондов. Чем ниже уровень фондоемкости, тем эффективнее используются основные фонды, фондоемкость оценивает уровень затрат основных фондов на 1 руб. произведенной продукции. Фондоемкость (Фе) исчисляется по формуле:

.

.

Для оценки обеспеченности труда основными фондами в статистике используется показатель фондовооруженности. Показатель фондовооруженности оценивает, какой объем основных фондов приходится в среднем на одного работника (рабочего). Фондовооруженность (Фв) исчисляется как отношение среднегодовой стоимости основных фондов к среднесписочной численности работников:

,

,

где Т — среднесписочная численность работников.

Анализ влияния основных факторов на фондоотдачу основных производственных фондов проводится способом абсолютных разниц:

| Показатель | Прошлый год | Отчетный год | Отклонение |

| Товарная продукция в сопоставимых ценах, тыс.р. | |||

| Среднегодовая стоимость ОПФ, тыс.р. | |||

| Среднегодовая стоимость активной части ОПФ (машины и оборудование), тыс.р. | |||

| Удельный вес машин и оборудования в составе ОПФ (с точностью до 0,0001) | 0,6687 | 0,6654 | -0,0033 |

| Фондоотдача с 1 руб. стоимости машин и оборудования, р. | 2,9574 | 2,8783 | -0,0791 |

| Фондоотдача с 1 руб. стоимости ОПФ,р. | 1,9776 | 1,9153 | -0,0623 |

| Изменение фондоотдачи с 1 руб. стоимости ОПФ за счет: | |||

| а) изменения удельного веса активной части ОПФ | -0,010 | ||

| б) изменения фондоотдачи с 1 руб. стоимости машин и оборудования | -0,053 | ||

| Изменение объема товарной продукции за счет: | |||

| а) изменения стоимости ОПФ | |||

| б) изменения фондоотдачи ОПФ | -19692 |

Изменение фондоотдачи с 1 руб. стоимости ОПФ за счет:

- изменения удельного веса активной части ОПФ: -0,0033 * 2,957 = -0,010,

- изменения фондоотдачи с 1 руб. стоимости машин: 0,665 * -0,079 = -0,053.

Изменение объема товарной продукции за счет:

- изменения стоимости ОПФ: 17846 * 1,978 = 35292 р.

- изменения фондоотдачи ОПФ -0,062 * 316189 = -19692 р.

Расчеты показывают снижение фондоотдачи в отчетном периоде, что объясняется во-первых, большим приростом стоимости ОПФ, чем прирост производства) и, во-вторых, увеличением доли пассивной части в общей стоимости основных фондов. Прирост товарной продукции произошел за счет увеличения основных фондов. Также снизилась фондоотдача активной части основных средств, что характеризует снижение интенсивности использования оборудования.

Основные фонды переносят свою стоимость на стоимость продукции частями, что определяется амортизацией. Аналогично показателям фондоотдачи и фондоемкости рассчитываются показатели амортизациоотдачи и амортизациоемкости.

Анализ влияния амортизациоемкости и амортизациоотдачи на результативные показатели приведен в таблице.

| Показатель | Прошлый год | Отчетный год | Отклонение |

| 1.Амортизация ОПФ, тыс.руб. | |||

| 2.Товарная продукция (в действующих ценах), тыс.руб. | |||

| 3.Амортизациоемкость товарной продукции,р. | 0,18 | 0,1788 | -0,0012 |

| 4.Амортизациоотдача, р. | 5,5556 | 5,5919 | 0,0363 |

| 5.Отклонение себестоимости товарной продукции в результате изменения амортизациоемкости, тыс.руб. | -126,6 | ||

| 6.Отклонение объема выпуска товарной продукции в результате изменения амортизациоотдачи, тыс.руб. | 3933,3 |

Отклонение себестоимости товарной продукции в результате изменения амортизациоемкости: 108300 * -0,0012 = -126,6 тыс.руб.

Отклонение объема выпуска товарной продукции в результате изменения амортизациоотдачи: 108300 * 0,0363 = 3933,3 тыс.руб.

Анализ показывает, что изменение амортизациоемкости позволило снизить себестоимость товарной продукции, а изменение амортизациоотдачи – повысить объем ее выпуска.

2 Глава. Расчетная часть (к = 5,5).