Лабораторные работы. Методы поддержки принятия решений

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

Направление подготовки

5.38.03.05 БИЗНЕС-ИНФОРМАТИКА

Квалификация (степень) выпускника

Бакалавр

Уфа 2018

УДК 004.89

Рекомендовано к изданию методической комиссией экономического факультета (протокол № 7 от 29.03.2018 г.)

Составитель: доцент, к.ф.-.м.н. Шамсутдинова Т.М.

Рецензент: ст. преподаватель Прокофьева С.В.

Ответственный за выпуск: зав. кафедрой ИИТ, д.т.н., Беляева А.С.

г.Уфа, БГАУ, Кафедра информатики и информационных технологий

ОГЛАВЛЕНИЕ

| Лабораторная работа №1 Многокритериальное экспертное оценивание | |

| Лабораторная работа №2 Экспертное оценивание методом анализа иерархий | |

| Лабораторная работа №3 Экспертное оценивание методом латентных переменных | |

| Лабораторная работа №4 Принятие решений в условиях риска | |

| Библиографический список | |

| Приложение А Варианты заданий для самостоятельного выполнения |

Лабораторная работа 1

Многокритериальное экспертное оценивание

Цель работы: Изучение методов принятия решений на основе многокритериального экспертного оценивания.

Задачи работы: Исследование процесса принятия решений на основе многокритериального экспертного оценивания.

Требования к организации рабочего места: Лабораторная работа должна проводиться в компьютерном классе с установленным пакетом MS Office.

Общие положения

Методы поддержки принятия решений предназначены для выбора наилучшей альтернативы из нескольких возможных вариантов. Рассмотрим вначале ситуацию, когда имеется полная информация обо всех альтернативах по всем критерия. Данное условие в математической модели предполагает, что каждый критерий измеряется количественно и его показатель привлекательности для каждой альтернативы пропорционален его количественной оценке.

Разберем вначале простейший случай, когда оценки привлекательности альтернатив по каждому критерию качественные и имеются экспертные оценки критериев по одной и той же (например, десятибалльной) шкале. Пусть имеется n альтернатив и k критериев. Обозначим Uij оценку i -й альтернативы по j -му критерию. Очевидно, что критерии имеют различную важность. Одни оказывают большее влияние на принятое в результате решение, другие меньшее. Назовем степень важности каждого критерия его весом. Пусть вес j -го критерия равен Wj.

Вес критерия измеряется по любой пропорциональной шкале (например от 0 до 1, или по десятибалльной, или любой другой шкале). Веса критериев определяют либо эксперты, либо непосредственно ЛПР (лицо, принимающее решение). Методы определения экспертных оценок альтернатив по критериям и весов критериев будут рассмотрены далее.

Итак, если известны оценки альтернатив, веса критериев и если решается задача на максимизацию (то есть чем выше оценка альтернативы, тем она более привлекательна), то для принятия оптимального решения нужно вычислить функции полезности каждой альтернативы Fi по формулам:

Далее принимается та альтернатива, для которой функция полезности максимальна. Если решается задача минимизации (чем меньше оценка альтернатив по критериям, тем привлекательнее альтернатива), то выбирается альтернатива с меньшей функцией полезности. Рассмотрим пример.

Пример. Директор предприятия желает заключить договор с одной из ремонтно-сервисных компаний на обслуживание автоматизированной сборочной линии. Ему предлагают свои услуги четыре компании, которые условно обозначим А, В, С и D. Для выбора стороны по договору директор выделяет несколько критериев. В первую очередь важна стоимость обслуживания, гарантийные обязательства и прочие накладные расходы, которые в совокупности назовем «Финансовые условия», директор считает их вес наибольшим и по единичной шкале оценивает в

Также немаловажна экспертная оценка надежности компании, их репутация. Данный критерий имеет оценку веса

Кроме того нельзя не учесть такой критерий как быстрота реагирования, как поставлена система обслуживания линии, как быстро устраняются неполадки и осуществляется наладка. Вес этого критерия

Оценки альтернатив по каждому критерию (чем выше, тем привлекательнее альтернатива) приведены в таблице 1.

Таблица 1

Рассчитываем функции полезности для каждой альтернативы:

Видно, что для второй альтернативы функция полезности максимальна, поэтому рациональнее всего ее принять и заключить договор с компанией В.

Как видно из примера, все показатели привлекательности критериев качественные и поэтому для количественной оценки использованы их экспертные оценки по десятибалльной шкале, то есть оценки имеют одинаковую размерность (они безразмерны). Другая ситуация возникает, когда оценки разных критериев имеют разную размерность, часть из них являются натуральными (например, один критерий оценивается в рублях, другой – в минутах, третий – в экспертных баллах и т.д.). Для их сравнения и включения в функции полезности на равных (точнее пропорциональных весам) условиях существует рад методов, которые имеют общее название методов нормализации. Под нормализацией критериев понимается такая последовательность процедур, с помощью которой все критерии приводятся к единому, безразмерному масштабу измерений. Рассмотрим один из наиболее часто применяемых на практике методов нормализации.

Предположим, что имеется n альтернатив и k критериев. Обозначим Uij - оценку i -й альтернативы по j -му критерию. Пусть оценки альтернатив по критериям имеют различные размерности. Введем обозначение  - максимальное значение j -го критерия по каждой альтернативе, а

- максимальное значение j -го критерия по каждой альтернативе, а  - минимальное значение j -го критерия по альтернативам. Тогда введем нормализованные оценки альтернатив по критериям.

- минимальное значение j -го критерия по альтернативам. Тогда введем нормализованные оценки альтернатив по критериям.

В случае максимизации критериев (чем больше показатель, тем лучше) из каждого элемента столбца матрицы Uij вычитают минимальный элемент данного столбца и результат делится на разницу между максимальным и минимальным элементами этого столбца:  В случае минимизации критериев (чем меньше показатель, тем лучше), нормализованные оценки равны:

В случае минимизации критериев (чем меньше показатель, тем лучше), нормализованные оценки равны:  то есть из максимального элемента каждого столбца матрицы Uij вычитают каждый элемент этого столбца и результат делится на разницу между максимальным и минимальным элементами столбца.

то есть из максимального элемента каждого столбца матрицы Uij вычитают каждый элемент этого столбца и результат делится на разницу между максимальным и минимальным элементами столбца.

В результате нормализации, вне зависимости, ведется максимизация или минимизация критерия, альтернатива, имеющая наилучший для ЛПР показатель привлекательности по любому критерию получает оценку 1, наименее привлекательная имеет оценку 0, а остальные альтернативы имеют промежуточные оценки от 0 до 1 пропорционально их привлекательности между показателями наилучшей и наихудшей альтернатив. Функции полезности каждой альтернативы Fi вычисляются по формулам (1), но с нормализованными показателями привлекательности

- веса критериев. Принимается та альтернатива, для которой функция полезности максимальна.

- веса критериев. Принимается та альтернатива, для которой функция полезности максимальна.

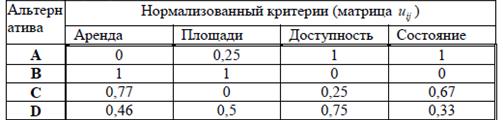

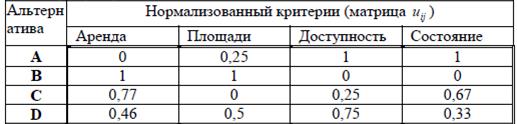

Пример. Сотовая компания, открывая свое представительство в городе Н., выбирает помещение, которое собирается снять в аренду для своего офиса. Имеется несколько альтернатив: центр города А, парковая зона В, индустриальный район С, район ранка D. Рассматриваются следующие критерии: арендная плата (тыс. руб./год.), площади помещения (кв. м.), доступность для клиентов (балл из 10), состояние помещения (балл из 10). Оценки альтернатив по критериям, а также веса критериев (по 10-балльной системе) приведены в таблице 2.

Таблица 2

Проводим нормализацию показателей альтернатив по критериям. Для первого критерия (аренда), который минимизируется, максимальный элемент равен 130, минимальный 65. Данный критерий минимизируется, поэтому от максимального элемента первого столбца матрицы Uij (который равен  ) отнимаем каждый элемент этого столбца отнимаем и делим на разность 130-65 =65. Для второго элемента (площадь), который максимизируется, от каждого элемента второго столбца отнимаем минимальный элемент этого столбца, равный 90 и делим на разность максимального и минимального элементов 110-90 =20. Аналогично рассчитывая нормализованные показатели третьего и четвертого критериев, получаем матрицу нормализованных показателей:

) отнимаем каждый элемент этого столбца отнимаем и делим на разность 130-65 =65. Для второго элемента (площадь), который максимизируется, от каждого элемента второго столбца отнимаем минимальный элемент этого столбца, равный 90 и делим на разность максимального и минимального элементов 110-90 =20. Аналогично рассчитывая нормализованные показатели третьего и четвертого критериев, получаем матрицу нормализованных показателей:

В результате, рассчитанные с учетом весов функции полезности равны

Видно, что альтернатива A (центр города) наилучшая, т.к. ее функция полезности максимальна.

Методы решения задач принятия решений в условиях определенности приведены ниже.

Порядок выполнения работы

2.1 Рассмотрим решение задачи многокритериального экспертного оценивания в условиях полной определенности на примерах. Сначала рассмотрим ситуацию, когда оценки проектов по всем критериям имеют одну размерность, например, это экспертные оценки по десятибалльной шкале.

ЗАДАЧА 1

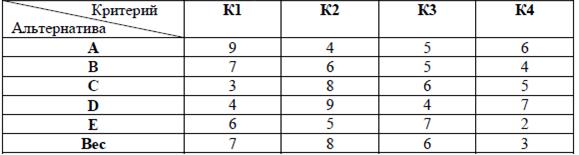

Имеется пять проектов нового оборудования: А, В, С, D и Е.

В качестве критериев выступают: Надежность (К1); Электробезопасность (К2); Устойчивость к внешним воздействиям (К3); Пожаробезопасность (К4). По всем критериям были получены экспертные оценки в баллах по 10-балльной системе. Также имеются оценки весов критериев.

Какой проект лучше всего реализовывать?

Решение:

Откроем электронную книгу EXCEL. Введем данные и подписи для дальнейших расчетов.

Рисунок 1

Ставим курсор в ячейку F2 и вводим формулу =B2*B$7 и автозаполняем ячейки от F2 до I6. Далее ставим курсор в К2 и вводим =СУММ(F2:I2). Автозаполняем данные этой ячейки на К2:К6. Видно, что максимальная функция полезности, равная 145, у проекта D, следовательно, его оптимально реализовывать.

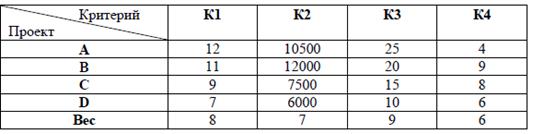

ЗАДАЧА 2

Проводится анализ 4-х проектов А, В, С, D реализации серверной лаборатории. В качестве критериев выступают:

- К1 - потребляемая мощность (кВт, минимизируется);

- К2 - максимальная пропускная информационная способность (Кб/с, максимизируется);

- К3 - стоимость реализации проекта (млн. руб., минимизируется);

- К4 - степень пожарной безопасности (балл по 10-балльной шкале, максимизируется).

Результаты оценок альтернатив по критериям и веса критериев приведены в таблице:

Решение:

Переходим на второй лист электронной таблицы. Вводим исходные данные в соответствии со схемой на рисунке.

Рисунок 2

Исходя из того, что данные имеют разные размерности, необходимо проводить нормализацию. Для этого в ячейки G1:J1 нужно ввести подписи таблицы, соответственно названия критериев К1, К2, К3, К4. В область G2:J5 вводим нормализованную таблицу.

Первый критерий (потребляемая мощность) минимизируется. Поэтому от максимального элемента каждого столбца матрицы выигрышей отнимаем каждый элемент этого столбца и делим данное число на разность между максимальным и минимальным элементами столбца. Вводим в G2 формулу:

=(МАКС(B$2:B$5)-B2)/(МАКС(B$2:B$5)-МИН(B$2:B$5))

С помощью автозаполнения формулу нужно растянуть на G2:G5.

Второй критерий (пропускная способность) максимизируется. Поэтому, от каждого показателя привлекательности критерия К2 отнимаем минимальный элемент столбца С2:С5 и делим на разницу максимального и минимального элемента этого столбца. Для этого вводим в Н2 формулу

=(C2-МИН(C$2:C$5))/(МАКС(C$2:C$5)-МИН(C$2:C$5))

Аналогично, автозаполнением переносим формулу на ячейки Н2:Н5.

Третий критерий (стоимость реализации проекта) минимизируется. Вводим в I2 формулу

=(МАКС(D$2:D$5)-D2)/(МАКС(D$2:D$5)-МИН(D$2:D$5)), автозаполняя ее на I2:I5.

Четвертый критерий (степень пожарной безопасности) максимизируется. Вводим в J2

=(E2-МИН(E$2:E$5))/(МАКС(E$2:E$5)-МИН(E$2:E$5)), автозаполняя ячейки J2:J5.

В результате получаем матрицу рисков. Теперь можно вычислить функции полезности по каждой альтернативе. Для этого в F8 вводим подпись «Функция полезности», в ячейки F9:F12 вводим подписи «F1»…«F4», в G9 вводим формулу

=G2*$B$6+H2*$C$6+I2*$D$6+J2*$E$6, которую автозаполнением переносим на G9:G12. Видно, что максимальная функция полезности для четвертого проекта.

ЗАДАЧА 3

Рассмотрим метод принятия решений по модели, основанной на теории оптимизации. Методика решения задачи на первом этапе та же, что и в примере 2, то есть подготавливаем данные, проводим их нормализацию. Если нормализованные данные обозначить uij, а веса wj, то функции полезности  и одновременно с ними степени выполнимости критериев β j находятся в результате решения задачи вида

и одновременно с ними степени выполнимости критериев β j находятся в результате решения задачи вида

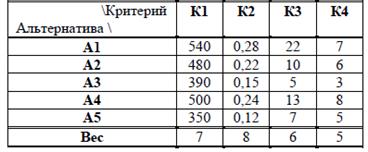

Пусть имеется 5 вариантов выбора проекта: А1, А2, А3, А4, А5. В качестве критериев выступают: К1– стоимость (тыс. руб.), К2 – вероятность безотказной работы в течении года, К3 – потребляемая мощность (кВт), К4 – электробезопасность (балл, максимизируется).

Оценки альтернатив по всем критерием, а также веса критериев приведены в таблице.

Нужно принять оптимальное решение.

Решение:

Открываем лист Excel, вводим исходные данные согласно рисунку.

Рисунок 3

Проводим нормализацию оценок. Первый критерий (стоимость) минимизируется, ставим в Н3 курсор и вводим формулу

=(МАКС(B$3:B$7)-B3)/(МАКС(B$3:B$7)-МИН(B$3:B$7)),

автозаполняем на Н3:Н7.

Второй критерий (вероятность безотказной работы в течении года) максимизируется. Вводим в I3 формулу:

=(C3-МИН(C$3:C$7))/(МАКС(C$3:C$7)-МИН(C$3:C$7)), автозаполняем на I3:I7.

Третий критерий (потребляемая мощность) минимизируется, вводим в J3:

=(МАКС(D$3:D$7)-D3)/(МАКС(D$3:D$7)-МИН(D$3:D$7)), автозаполняем на J3:J7.

Четвертый критерий (электробезопасность) максимизируется, вводим в К3 формулу:

=(E3-МИН(E$3:E$7))/(МАКС(E$3:E$7)-МИН(E$3:E$7)), автозаполняем на К3:К7.

Для искомых значений оценок Ɵ i и β j выделяем для них ячейки А11:А15 и В10:Е10 и ставим в них любые числа, например, единицы. В А10 вводим подпись «Оценки». Вычисление целевой функции проводим в 2 этапа. Сначала вычисляем значения дроби в скобках целевой. Для этого в В11 вводим формулу:

=EXP($A11-B$10)/(1+EXP($A11-B$10)) и автозаполняем ею ячейки В11:Е15.

Значения выражения под суммой вычисляем в поле Н11:К15. Для этого в Н11 вводим формулу: =B$8*(H3-B11)^2. Автозаполняем на Н11:К15. Вычисляем целевую функцию. Делаем в А17 подпись «Целевая» и вводим в В17 формулу: =СУММ(H11:K14).

Запускаем надстройку «Поиск решения». Оптимизировать целевую функцию указываем на В17, ставим указатель на «минимум», ставим курсор в поле «Изменяя значения переменных» и обводим мышью диапазон А11:А15 и, затем, нажимая и удерживая Ctrl, обводим еще и диапазон В10:Е10. Проверяем наличие метки у переключателя «Сделать переменные без ограничений неотрицательными» (в пункте Параметры) и нажимаем «Найти решение». В А11:А15 получились значения функций полезности альтернатив. Видно, что наибольшее значение имеет проект А4, его и выбираем.

2.2 Выполнить индивидуальные задания для самостоятельной работы 1-3 из приложения А согласно своему варианту.

2.3 Оформить отчет по данной работе.

Отчет по лабораторной работе должен содержать:

- условие задания;

- результаты анализа данных;

- ответы на контрольные вопросы из пункта 3.

Вопросы для самоконтроля знаний

1) Что понимают под нормализацией критериев?

2) Кем определяются веса критериев?

3) Как вычисляются функции полезности альтернатив?

Лабораторная работа 2