Учебно- методическое пособие

для выполнения курсовой работы по дисциплине

«Оценка машин, оборудования и нематериальных активов» для студентов направления 08.03.01 «Строительство»: профиль- «Экспертиза и управление недвижимостью»

очной и заочной форм обучения

Казань 2016

УДК 338

ББК

Х20

Х20 «Оценка машин, оборудования и нематериальных активов»: Учебно- методическое пособие для выполнения курсовой работы по дисциплине «Оценка машин, оборудования и нематериальных активов» для студентов направления 08.03.01 «Строительство»: профиль- «Экспертиза и управление недвижимостью» очной и заочной формы обучения / Составитель: Л.Н. Устинова. Казань: КГАСУ, 2016.- с.30

Печатается по решению Редакционно- издательского совета Казанского государственного архитектурно- строительного университета.

В данном Учебно- методическом пособии изложены цели и задачи курсовой работы, приведен краткий пояснительный материал по основным традиционным подходам к оценке машин и оборудования, представлена последовательность выполнения курсовой работы, представлены ключевые требования к структуре работы.

Рецензент

Кандидат экономических наук, доцент, заведующая кафедрой «Общего менеджмента» ИЭУФ КФУ, Палей Т.Ф.

УДК 338

ББК

©Казанский государственный архитектурно- строительный университет, 2016

© Устинова Л.Н., 2016

Содержание

Стр.

Введение 4

1. Подходы к оценке и процесс определения стоимости машин и

оборудования 5

2. Методы расчета стоимости машин и оборудования, основанные

на имущественном (затратном) подходе к оценке 9

2.1 Расчет восстановительной стоимости машин и оборудования п

о цене объекта-аналога 11

3. Метод расчета стоимости машин и оборудования, основанные на

доходном подходе к оценке 13

Методы расчета стоимости машин и оборудования, основанные

На сравнительном (рыночном) подходе к оценке 17

5. Согласование результатов оценки и определение итоговой стоимости

машин и оборудования 20

Задание 22

Приложения 24

Введение

Процессы, происходящие в российской экономике, привели к возрождению и развитию оценочной деятельности, актуальность и востребованность результатов которой в условиях рынка неоспоримы. Оценка и ее ключевая категория «стоимость» являются комплексным показателем целесообразности, полезности и значимости того или иного результата какой-либо деятельности в сфере рыночных отношений.

В условиях рыночной экономики оценка машин, оборудования и нематериальных активов приобретает все большее значение. Важность этого вида оценочной деятельности обуславливается как расширением сектора частной собственности, так и необходимостью роста инвестиций.

Оценка машин, оборудования и нематериальных активов включает в себя определение стоимости практически всего спектра объектов движимого имущества: станков, приборов, компьютеров, автомобилей, технологических комплексов и поточных линий, силовых агрегатов, оргтехники, мебели, офисного оборудования, бытовых предметов и прочих объектов, которые относятся к движимому имуществу.

Целью курсовой работы является изучение теоретических и методических основ оценки стоимости машин и оборудования, закрепление полученных знаний в практических расчетах оценки конкретного объекта.

Изложенная цель обуславливает решение ряда задач.

Задачи курсовой работы:

· Исследовать теоретические аспекты вопроса оценки машин и оборудования;

· Выделить ключевые элементы и особенности оценки машин и оборудования;

· Провести оценку строительной машины на основе исходных данных тремя подходами: затратным, доходным и сравнительным;

· Сделать выводы по полученным результатам расчета, обосновать итоги расчета.

· Представить заключение по теоретическому и по практическому разделу.

1. Подходы к оценке и процесс определения стоимости машин и оборудования

В международной оценочной практике получили широкое распространение три подхода к оценке – имущественный (затратный), сравнительный (рыночный) и доходный.

Имущественный подход к оценке основных производственных фондов опирается в теоретическом плане на трудовую теорию стоимости, в практической работе – на принцип замещения. Это значит, что, во-первых, создатели машин, оборудования и транспортных средств при определении стоимости создаваемых объектов исходят из своих трудовых ресурсов, величина которых измеряется общественно-необходимыми затратами труда; во-вторых, они справедливо полагают, что инвестор (покупатель) не заплатит на рынке за созданный объект больше, чем стоит аналогичный товар одинаковой полезности и со сопоставимыми технико-экономическими параметрами. При имущественном (затратном) подходе рыночная стоимость оцениваемого объекта определяется затратами на его создание и реализацию. Конечно, рыночная стоимость и стоимость, рассчитанная путем определения затрат, практически не совпадают по своей величине. Однако, если нужно оценить стоимость машин, оборудования или транспортных средств специального назначения или каких-то уникальных объектов, то имущественный (затратный) подход к оценке полностью себя оправдывает.

Сравнительный (рыночный) подход к оценке машин, оборудования, транспортных средств базируется на легко доступной рыночной информации, позволяет обеспечить простое и логически обоснованное суждение о стоимости этих объектов. При рыночном подходе к оценке эксперт прежде всего тщательно подбирает несколько аналогичных товаров, фиксирует их технико-экономические параметры и сравнивает с характеристиками оцениваемого объекта, затем вносит соответствующие поправки, выраженные в денежном эквиваленте либо коэффициентами, в рыночную стоимость объекта-аналога.

Доходный подход к оценке стоимости машин, оборудования, транспортных средств применяется к объектам, которые приносят доход (прибыль). Эксперт, сравнивая доход и стоимость расходов, определяет доходность бизнеса. Прогнозируя величину будущего дохода, который может быть получен в процессе эксплуатации объекта оценки, эксперт с помощью специального математического инструментария определяет стоимость оцениваемого объекта.

Такова принципиальная характеристика существующих в оценочной практике подходов при определении стоимости машин, оборудования или транспортных средств. Однако на достоверность оценки оказывает влияние не только правильно выбранный подход, но и тщательное соблюдение всех этапов технологии (процедуры) оценки.

Весь технологический процесс оценки можно разделить на шесть этапов.

Рассмотрим содержание каждого этапа технологического процесса оценки стоимости машин и оборудования более подробно.

Этап 1. Определение проблемы. Заказчик оценки (как правило собственник) ставит перед оценщиком конкретную задачу – определить стоимость объекта, которая необходима ему для принятия решения. Интересы заказчика могут быть самыми разными: приобрести или продать объект, получить под залог имущества кредит, сдать оборудование в аренду или застраховать его и т. д. В каждом случае оценщику необходимо определить соответствующий интересам заказчика вид стоимости (рыночную либо страховую стоимость, инвестиционную стоимость либо стоимость аренды и т. д.). Другими словами, интересы заказчика диктуют необходимость определить конкретный вид стоимости и область ее использования (получение кредита, страхование и т. д.). Чтобы понять заказчика, оценщик может воспользоваться принципами полезности, замещения и ожидания, то есть той группой принципов, которые основаны на представлениях заказчика (пользователя, собственника) о предмете оценки. Кроме того оценщик должен визуально обследовать объект и определить связанные с ним юридические права собственника. Это необходимо потому, что заказчик оценки может иметь лишь право на аренду объекта или ограниченные права на пользование им; иметь только долю в совместной аренде или партнерстве; собственность клиента может быть обременена трастовым документом (закладной, залогом); могут быть ограничения юридического характера и т. д. Таким образом, уже на первом этапе должны быть четко установлены интересы заказчика и поставлена конкретная задача перед оценщиком.

Этап 2. План оценки. После того, как проблема осознана и определена, оценщик ищет пути ее решения. С этой целью разрабатывается план оценки, который включает в себя последовательное выполнение следующих процедур.

Изучение факторов, которые влияют на стоимость объекта на национальном и на региональном уровнях, на рыночном и на сегментном уровнях, на уровнях конкретного предприятия и непосредственно объекта оценки.

Разработку мероприятий, позволяющих:

- своевременно собрать нужную информацию об объекте оценки и рыночную – об объектах-аналогах;

- сэкономить время на обработку полученных сведений;

- выявить сегмент рынка, в котором будет функционировать объект оценки;

- определить конкурентов-производителей и потенциальных покупателей объекта оценки на рынке;

- проанализировать возможные рыночные условия финансирования сделок с объектом оценки;

- определить величину и конкурентные параметры сопоставимых объектов

- определить личностные характеристики возможных пользователей оцениваемых машин и оборудования, транспортных средств.

Определение возможностей применения одновременно доходного, имущественного (затратного) и сравнительного (рыночного) подходов к оценке стоимости объекта. И если это возможно, то оценщик для одного и того же объекта использует одновременно все три подхода, а затем сравнивает полученные результаты и делает соответствующие выводы.

После конкретизации подходов к определению стоимости объекта оценщик в общих чертах составляет график работ по оценке и бюджет для его реализации. Оцениваются ожидаемые затраты денежных средств и времени на сбор и подтверждение информации. Эти затраты будут зависеть от объема и сложности получения необходимой для проведения оценки информации, важности решаемой проблемы, от опыта (квалификации) оценщика, гонораров экспертов, командировочных затрат, аренды программных комплексов и т. д.

Последней задачей 2-го этапа являются подготовка и представление заказчику письменного запроса о гонораре. Размер гонорара оценщика, как правило, зависит от трудности решаемой проблемы, суммы ожидаемых расходов, справедливого распределения накладных расходов, юридической рискованности работы, набора предоставляемых услуг.

Этап 3. Сбор и подтверждение информации. Надежность выводов оценщика зависит от данных, которые он использовал в работе. Если они неточны, то будет трудно подготовить обоснованное заключение. Поэтому оценщик должен собрать такую информацию, которая подтверждает его выводы в отчете или анализе.

Квалифицированный отбор необходимой информации позволяет оценщику применить соответствующий данному случаю подход к оценке (доходный, рыночный или затратный), то есть информация должна быть такой, которая необходима для применения именно этих подходов.

Этап 4. Применение подходов к оценке, соответствующих данному случаю. Собранные данные должны быть проанализированы с точки зрения сравнительного (рыночного), имущественного (затратного) и доходного подходов. Рыночный подход к оценке машин, оборудования, транспортных средств основан на принципах вклада, замещения и всего рыночного блока принципов (зависимости, соответствия, спроса и предложения, конкуренции, изменения). Имущественный (затратный) подход к оценке этих объектов основан на принципе замещения, но подкрепляется принципами наилучшего и наиболее эффективного использования, вклада, сбалансированности, то есть всей группой принципов, которые связаны с эксплуатацией технических устройств. Доходный подход основан на принципах ожидания и на блоке рыночных принципов (зависимости, соответствия, спроса и предложения, конкуренции, изменения). Все эти подходы к оценке базируются на информации, которая собрана на одном и том же рынке, но каждый подход имеет дело с различной стороной этого рынка. В безупречно работающем рынке все три подхода должны привести к одной и той же величине стоимости оцениваемого объекта. Однако рынки машин, оборудования, транспортных средств несовершенны. Есть много причин, которые делают эти рынки несовершенными: это несбалансированность спроса и предложения, плохая внешняя и внутренняя информация, другие причины. Однако порядок цифр по мере совершенствования рынка основных фондов должен приближаться к единой величине стоимости объекта, независимо от подхода и методов, которыми воспользовался оценщик.

Этап 5. Согласование. Этот этап делится на две стадии.

На первой стадии оценщик:

- проверяет возможность использования общепринятых оценочных принципов к оценке стоимости конкретных объектов машин и оборудования при сравнительном (рыночном), имущественном (затратном) и доходном подходах;

- анализирует с позиции различные суммы стоимости объекта оценки, полученные в результате применения рыночного, затратного и доходного подходов;

- проверяет реальность собранной первичной информации об объекте оценки.

На второй стадии оценщик с помощью стоимостного анализа определяет вероятностные величины стоимости объекта, фиксирует предельные значения этой стоимости и представляет заказчику единственную величину того вида стоимости, который был зафиксирован еще на первом этапе технологического процесса оценки. Следует особо подчеркнуть, что согласование – это не механическое усреднение результатов, полученных при помощи рыночного, затратного и доходного подходов, а процесс логических рассуждений, выводов и решений оценщика.

Этап 6. Отчет о результатах оценки стоимости машин и оборудования. В качестве последнего шага оценщик составляет отчет о своих выводах и заключениях, который он передает заказчику. В зависимости от договоренностей этот отчет может быть в виде простого письма либо составлен по стандартной форме. По требованию заказчика отчет может быть представлен в виде подробного письменного доклада.

Таким образом, системный подход к оценке стоимости различных видов машин и оборудования включает в себя три основных подхода (сравнительный, имущественный и доходный), в каждом из которых используется унифицированный набор оценочных принципов, сгруппированных в четыре блока; а также признанную профессиональными оценщиками технологию (процесс) оценки, состоящую из шести этапов подготовки заключительного документа.

Методы расчета стоимости машин и оборудования, основанные на имущественном (затратном) подходе к оценке

Имущественный (затратный) подход – это подход к определению рыночной стоимости объекта на основе его восстановительной стоимости с учетом физического, функционального (морального) и внешнего (экономического) износа. Известно также, что восстановительная стоимость оцениваемого объекта – это стоимость воспроизводства этого объекта в современных условиях. Понятие «стоимость воспроизводства» содержит ряд условностей. Во-первых, оцениваемые объекты никто не собирается создавать заново (то есть оценка носит абстрактный характер); во-вторых, если бы эти объекты и создавались заново, то при их создании использовались бы новые современные материалы и технологии; в-третьих, чем старше оцениваемый объект, тем больше условностей и допущений.

Практика расчета стоимости на воспроизводственной основе хорошо известна, особенно в России, где до наступления рыночной реформы все цены на основные производственные фонды устанавливались только методами, основанными на затратном подходе. Основу расчета составляли издержки производства, то есть себестоимость создания объекта оценки. Экономическая категория «себестоимость» отражает выраженные в денежной форме текущие затраты на производство и реализацию основных производственных фондов.

Алгоритм расчетов стоимости оцениваемых объектов с позиций имущественного (затратного) подхода можно выразить следующим образом:

- расчет прямых затрат на создание объекта, то есть стоимостная оценка затраченных материалов, сырья, топлива и энергии, инструмента, заработной платы производственного персонала и т. д.;

- расчет целевых сбытовых и управленческих расходов, косвенных затрат по оплате труда работников;

- расчет прибыли создателя оцениваемого объекта;

- расчет налогов, акцизов;

- расчет транспортных издержек по доставке к месту монтажа объекта;

- расчет затрат на такелажные работы, издержки производителя по монтажу, сборке, подключению и пуску оборудования и других технических устройств;

- расчет косвенных затрат на выбор и покупку оборудования, лицензионные платежи и налоги, плата за разработку плана установки и т.д.

- расчет потерь в стоимости оцениваемого объекта в результате физического, функционального (морального) и внешнего (экономического) износа.

Очевидно, что наиболее сложным и трудоемким этапом при определении стоимости оцениваемого объекта с позиции затратного подхода является определение себестоимости его создания.

Существуют два метода определения себестоимости (Рис. 2.1): метод прямой калькуляции и блок методов целостной оценки (параметрические методы – корреляционного моделирования, удельных экономических показателей и экспертных оценок).

| Методы определения себестоимости |

| Метод корреляционного моделирования |

| Метод удельных экономических показателей |

| Метод экспертных оценок |

| Метод прямой калькуляции |

| Метод целостной оценки |

| Характеристика 1. Суть метода заключается в анализе всех норм экономических показателей по каждой конкретной отрасли. 2. Метод требует анализа большого количества информации, но дает наиболее точные результаты |

| Характеристика 3. Суть метода заключается в установлении связи между себестоимостью объекта оценки и его параметрами и характеристиками 4. Методы громоздкие в применении, не отличаются особой точностью. |

Рис. 2.1 Методы определения себестоимости

Суть метода прямой калькуляции заключается в том, что анализируются все нормы экономических показателей по каждой конкретной отрасли народного хозяйства и сравниваются с реально осуществленными затратами на производство оцениваемого изделия. Этот метод требует анализа большого объема информации, но дает наиболее точные результаты. Суть параметрических методов заключается в установлении связи между себестоимостью объекта оценки, его техническими параметрами и характеристиками. Эти методы, как правило, громоздкие в применении и не отличаются особой точностью.

После определения себестоимости изготовления оцениваемого объекта или его аналога любым методом можно рассчитать восстановительную стоимость объекта. В зависимости от информации, которой обладает оценщик, можно воспользоваться следующими методами для определения восстановительной стоимости машин, оборудования, транспортного средства или других технических устройств:

- методом расчета восстановительной стоимости объекта по цене объекта-аналога;

- поэлементным (поагрегатным) методом расчета восстановительной стоимости;

- методом, основанным на анализе и индексации затрат;

- методом расчета, основанным на использовании укрупненных нормативов затрат.

2.1 Расчет восстановительной стоимости машин и оборудования по цене объекта-аналога.

Используя рыночную информацию, оценщик подбирает объект-аналог, похожий на объект оценки по конструкции, используемым при его производстве материалам, технологии изготовления изделия и т. д. При этом рыночная цена объекта-аналога должна быть известна оценщику. Следует отметить некоторую специфику подбора объекта-аналога. Дело в том, что объект-аналог может иметь совсем другое назначение, чем оцениваемый объект; объект-аналог может применяться в других отраслях народного хозяйства, чем оцениваемый объект; объект-аналог должен пользоваться спросом на рынке и иметь известную оценщику рыночную цену. При таких условиях выбора объекта-аналога профессиональные оценщики считают возможным предполагать, что себестоимость объекта-аналога примерно равна себестоимости создания оцениваемого объекта.

Полную себестоимость изготовления объекта-аналога можно определить по формуле:

где

Ц аналога – рыночная цена объекта-аналога, включая НДС;

Ндс – ставка НДС;

Нпр – ставка налога на прибыль;

Кр – показатель рентабельности, то есть доля чистой прибыли и торговой наценки по отношению к цене.

Самое сложное в использовании этой формулы заключается в определении показателя рентабельности (Кр), так как он во многом зависит от рыночного спроса на объект-аналог. Практика показывает, что

Кр= 0,25 - 0,35, когда повышенный рыночный спрос;

Кр = 0,10 - 0,25, когда средний рыночный спрос;

Кр = 0,05 - 0,10, когда малый рыночный спрос.

Полную себестоимость оцениваемого объекта можно рассчитать по формуле:

где

С полн. аналога – полная себестоимость изготовления объекта-аналога;

Q – масса конструкции оцениваемого объекта;

Q аналога – масса конструкции аналога;

С полн. – полная себестоимость оцениваемого объекта.

Восстановительная стоимость (S восст.) оцениваемого объекта рассчитывается по формуле:

где

Н пр – ставка налога на прибыль;

С полн – полная себестоимость оцениваемого объекта;

Кр – показатель рентабельности.

Если оценивается объект, который не пользуется спросом на соответствующем рынке, то стоимость объекта принимается равной себестоимости, то есть стоимость равна себестоимости его изготовления.

Общая модель затратного подхода при оценке машин и оборудования выглядит следующим образом:

РС= Sвосст*(1-Кфиз)*(1-Кфункц)-ИЭ (2.1.4)

где:

РС – рыночная стоимость оборудования;

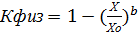

Кфиз – коэффициент физического износа, определяемый по формуле (2.1.5):

(2.1.5)

(2.1.5)

Кфиз - коэффициент физического износа

Х,Х0 – процентное значение диагностического параметра на дату оценки и на дату ввода в эксплуатацию;

b – коэффициент торможения эквивалентен показателю степени влияния КПД на стоимость

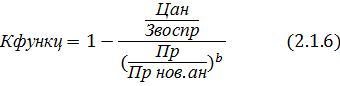

Кфункц - коэффициент функционального износа, определяемый по формуле (2.1.6):

Коэффициент функционального устаревания (износа) станка.

где:

Цан – цена новой модели;

Звоспр - Затраты на воспроизводство станка без учета износа;

Кфукц – коэффициент функционального устаревания станка;

Пр – производительность;

Прнов ан – производительность нового аналога;

Достоинства метода:

- универсальность, то есть их можно применять к любым видам технических устройств;

- возможность точнее учесть влияние всех видов износа оцениваемого объекта, определить страховое возмещение, оценить имущество при его разделе;

- возможность полного использования финансовых и учетных документов для решения проблем, связанных с оценкой, то есть полученные результаты можно достаточно легко обосновать.

Исходные данные для расчета стоимости машин и оборудования затратным подходом представлены в Приложении 1.