На счетах практически любого предприятия оказываются временно свободные денежные средства, которые логично использовать для получения дополнительной выгоды.

Денежные средства ликвидны, но не приносят процентов. Ценные бумаги приносят проценты, но их нельзя непосредственно использовать в качестве средства платежа. Финансовый менеджер должен стремиться к тому, чтобы количество денежных средств, находящихся в его распоряжении, не превышало оптимального значения, когда предельные затраты на ликвидность равны процентам, которые можно получить по ценным бумагам бумаг [7].

У нормально функционирующего предприятия временно свободные деньги могут появиться по нескольким причинам. Во-первых, заработная плата работникам предприятия выплачивается не ежедневно, а два или один раз в месяц, следовательно, у предприятия всегда будет оставаться определенный остаток средств на заработную плату. Можно ли вложить эти средства в производство? Нет, т.к. рано или поздно, но зарплату нужно выплатить. Во-вторых, на предприятии накапливаются средства амортизационного фонда. Можно ли их вкладывать в производство? Можно, но лишь частично, если норма выбытия машин и оборудования меньше нормы амортизационных отчислений. В противном случае, когда они станут негодными к потреблению, у предприятия не будет средств для их замены.

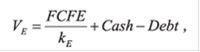

В условиях роста корпоративных прибылей добавленная стоимость от эффективного управления свободными (или избыточными) денежными средствами, не занятыми в производстве операционного денежного потока, может быть значительной. В таком случае справедливую стоимость акций компании можно представить в упрощенном виде как сумму стоимости операционных активов и стоимости свободных денежных средств за вычетом долга компании:

(1)

(1)

где: VE - стоимость акций компании;- свободный операционный денежный поток;E - затраты на акционерный капитал;- денежные средства компании;- стоимость долга компании.

Свободные денежные средства составляют отдельное, дополнительное слагаемое в формуле инвестиционной стоимости компании, поскольку имеют неоперационную природу. Таким образом, второе слагаемое в формуле - это не что иное, как избыточные денежные средства сверх операционных нужд компании.

Возникает вопрос: как эффективней распорядиться такими избыточными с точки зрения операционной потребности денежными средствами? Ведь их наличие не означает, что стоимость компании автоматически увеличивается: на самом деле оно может вызвать и негативный эффект.

Рассмотрим ситуацию, когда на балансе компании аккумулируются значительные свободные денежные средства. Для инвесторов это может послужить сигналом к тому, что менеджмент собирается израсходовать их для приобретения других компаний. Сигнал будет негативным, если, изучив историю слияний и приобретений компании, участники рынка придут к выводу, что менеджмент в среднем переплачивал за контроль. Российский фондовый рынок достаточно эффективен, и подобная информация будет учтена в ценах акций компании.

Допустим, наличие у компании свободных 300 млн. долл. США увеличивает вероятность того, что будет куплен конкурент, с 0% до 50%, и рынок ожидает, что несправедливая премия за контроль составит 50 млн. долл. Тогда стоимость денежных средств компании снизится на 25 млн. долл. до 275 млн. долл. (= 300 млн. долл. - 0,5 * 50 млн. долл.), и эти потери будут отражены в рыночных ценах, что приведет к разрушению стоимости для акционеров.

Во избежание такого рода неопределенности временно свободные денежные средства должны приносить процентный доход, даже если предполагается их использование в ближайшем будущем. Как правило, управляя ликвидностью, компании самостоятельно инвестируют денежные средства в краткосрочные высоколиквидные инструменты финансового рынка или размещают в срочные банковские депозиты. Из принципов корпоративных финансов следует, что добавленная стоимость создается в том случае, если чистая приведенная стоимость инвестиций положительна. Это значит, что денежные средства должны приносить справедливую рыночную доходность, иначе их можно считать частью оборотного капитала компании (вычитаемой из потока FCFE величиной), а не источником добавленной стоимости. Структура процентных ставок в финансовой системе России такова, что реальная доходность (с учетом инфляции) без рисковых инструментов, таких как депозиты в госбанках и государственные ценные бумаги, отрицательна. Чтобы создать положительный денежный поток, капитал должен быть инвестирован в рисковые активы фондового рынка, поскольку на рынках акций и корпоративных облигаций существует справедливая премия за риск и ожидаемая доходность по этому спектру бумаг существенно выше. Однако самостоятельный выход на рынки капитала требует больших расходов на получение и обработку информации. Более того, для оптимальной диверсификации рыночных рисков необходимо составить инвестиционный портфель из имеющих максимальный потенциал к росту активов и ежедневно управлять им с целью избежания потерь от неблагоприятной рыночной конъюнктуры. Поэтому компаниям, у которых нет собственных инвестиционных подразделений, лучше передать эти функции в доверительное управление профессионалам и сосредоточиться на операционной деятельности.

Российская практика

Вопрос оптимального размещения временно свободных денежных средств приходится решать каждому предприятию. Необходимо грамотно соотнести активы и пассивы по валютам и по срокам, удовлетворяя жестким требованиям риск-менеджмента, и при этом добиться максимизации доходности.

Для решения этой задачи используются разные инструменты - от классических банковских депозитов и векселей до продуктов более экзотических, например, инвестиций в драгметаллы. В мировой практике наиболее эффективными инструментами размещения временно свободных денежных средств признаны облигации. Эти высоколиквидные и доходные инструменты позволяют размещать практически любую сумму в нескольких валютах одновременно, формируя портфель с заданным уровнями риска и сроков.

В Российской Федерации Министерство финансов разработало проект постановления правительства РФ "Об инвестировании временно свободных средств государственной корпорации (компании)". Проект опубликован ведомством [8].

Согласно документу, инвестирование временно свободных средств будет осуществляться Агентством по страхованию вкладов, Фондом содействия реформированию жилищно-коммунального хозяйства, госкорпорацией "Ростехнологии", Государственной корпорацией по строительству олимпийских объектов и г. Сочи как горноклиматического курорта, госкорпорацией "Росатом" и госкомпанией "Российские автомобильные дороги".

Действие документа также предполагается распространить на госкорпорацию "Банк развития и внешнеэкономической деятельности" (Внешэкономбанк, ВЭБ), осуществляющую управление временно свободными денежными средствами (ликвидностью) в соответствии с меморандумом о финансовой политике ВЭБа, только в части форм отчетов об инвестировании средств и порядка предоставления и раскрытия этих отчетов, устанавливаемых Минфином РФ.

Проект утверждает порядок инвестирования временно свободных средств госкорпорации и госкомпании, порядок и механизмы контроля за инвестированием средств. Правилами инвестирования временно свободных средств устанавливается перечень разрешенных активов (объектов инвестирования), включающий в себя государственные ценные бумаги РФ, субъектов РФ, корпоративные облигации и ипотечные ценные бумаги, акции российских акционерных обществ, ценные бумаги международных финансовых организаций, а также депозиты в валюте РФ и в иностранной валюте в российских кредитных организациях.

К каждому из указанных видов ценных бумаг устанавливаются соответствующие требования. Так, например, акции российских открытых акционерных обществ должны быть включены в котировальный список высшего уровня. При этом госкорпорациям предоставляется право удерживать до продажи или погашения уже имеющиеся активы (объекты инвестирования), не соответствующие новым требованиям.

Проектом предусматривается, что документ должен вступить в силу в 1 января 2012 г.

Заключение

Функция управления денежной наличностью является весьма важной и заслуживает самого внимательного отношения со стороны финансового директора, поскольку нехватка наличности может в короткие сроки привести к резкой остановке работы компании. Процесс управления денежной наличностью базируется на детальном непрерывном прогнозировании денежных потоков, которое должно регулярно сопоставляться с фактическими результатами для того, чтобы проанализировать и повысить точность всего прогресса.

Подводя итог, можно сказать, что большинство российских компаний предпочитают использовать менее доходные, но и менее рискованные финансовые инструменты, основным из которых является банковский депозит. Это связано как с особенностями российского финансового рынка (высокорисковый, не развиты финансовые инструменты), так и с нежеланием расставаться с "живыми" деньгами.

В таких условиях основными направлениями повышения эффективности использования временно свободных средств является упрочение контактов с банками, а также четкое планирование платежного календаря.

Список использованной литературы

1. Брег С. Настольная книга финансового директора. - М.: Альпина Бизнес Букс, 2005. - 532 с Консультант Плюс. [Электронный ресурс] - www.consultant.ru <https://www.consultant.ru/>

. Бланк И.А. Основы финансового менеджмента. В 2-Х ТТ.2-Е ИЗД. - М.: Эльга-Н, 2004. - 1248с

. Ван Хорн Дж., Вахович Дж. Основы финансового менеджмента, 11-е издание.: Пер. с англ. - М.: Издательский Дом "Вильямс", 2004. - 992 с.: ил.

. Стоянова Е.С. Финансовый менеджмент: теория и практика.5-е изд., перераб. и доп. - М.: Перспектива, 2004. - 656 с.

. Шохин Е.И. Финансовый Менеджмент. Учебное пособие. - М.: ИД ФБК-Пресс, 2004. - 408 с.

. Журнал "Финансовый директор" [Электронный ресурс]. Режим доступа: https://www.fd.ru/

. Сайт "Корпоративный менеджмент" [Электронный ресурс]. Режим доступа: <https://www.cfin.ru/>

. РБК [Электронный ресурс]. Режим доступа: https://quote. rbc.ru/macro/articles/2011/09/06/33407283. shtml