1.1. Классификация производственных запасов.

В производстве продукции кроме средств труда, участвуют и предметы труда. В отличие от средств труда, сохраняющих в производственном процессе свою форму и переносящих стоимость на продукт постепенно, предметы труда потребляются целиком и полностью переносят свою стоимость на этот продукт.

Для нужд бухгалтерского учёта запасы включают: сырье, основные и вспомогательные материалы, комплектующие изделия и другие ценности, которые предназначены для производства продукции, выполнения работ, предоставления услуг, обслуживания производства и административных нужд, незавершенного производства в виде незаконченных технологических процессов.

Согласно П(С)БУ 9 к запасам относятся:

- сырьё, основные материалы, комплектующие;

- незавершенное производство;

- готовая продукция;

- товары;

- малоценные быстроизнашивающиеся предметы (которые используются на протяжении не больше одного года или нормального операционного цикла, если он превышает один год);

- молодняк животных и животные на откорме, продукция сельского и лесного хозяйств, если они оцениваются согласно с данным Стандартом.

Для повышения уровня организации синтетического и аналитического учета материалов необходима их четкая группировка (классификация) по следующим признакам:

а) назначению и роли в производстве;

б) техническим признакам (сортам, размерам, маркам, профилям и т. п.).

По назначению материалы группируются таким образом:

1. Сырьё и основные материалы образуют основу вырабатываемых изделий (например, мех и полотно для изготовления головных уборов). Сырьём принято называть материалы, которые являются продуктами добывающей промышленности или сельского хозяйства (руда, хлопок и др.), а также некоторые продукты обрабатывающих отраслей (к примеру, искусственные и синтетические волокна химической промышленности). Основные материалы также входят в состав изготавливаемого продукта, образуя, его основу. Это покупные полуфабрикаты, комплектующие изделия и др. учитываются на активном счете 201 «Сырье и материалы».

2. Под вспомогательными материалами следует понимать такие предметы труда, которые составляют основу продукта. Они либо способствуют преобразованию основных материалов, вызывая в них нужные изменения (например, красители), либо содействуют производственному процессу. Они предназначаются для ремонта и содержания оборудования, для технических, энергетических целей и хозяйственного обслуживания (химические вещества, нитки, фурнитура, смазочные, обтирочные, ремонтные материалы). Для учёта вспомогательных материалов также предназначен счет 201 «Сырьё и материалы».

Подразделить материалы на основные и вспомогательные можно только на конкретном предприятии. Так, один и тот же материал в зависимости от его участия в изготовлении продукта и типа производства может относиться либо к основным, либо к вспомогательным материалам (топливо на электростанции для технологических целей – основной материал, а используемое в котельной для отопления помещений – вспомогательный; крахмал в текстильном производстве – вспомогательный материал, а на кондитерской фабрике – основной).

3. Топливо по своей роли в производстве является вспомогательным материалом, но вследствие его значительной роли в народном хозяйстве и большой части в общих затратах материалов выделяется в отдельную группу материальных ценностей и учитывается на счёте 203 «Топливо».

Топливо может использоваться: для технологических нужд, когда оно используются непосредственно в технологическом процессе и обуславливает качественную переменную материалов, (например, в литейном цеху топливо помогает в переплавке чугуна на редкий металл); для энергетических нужд, когда топливо способствует производству тепловой энергии; для хозяйственных нужд (например, для отопления помещений цехов, конторы предприятия, складов и др.)

4. Тара и тарные материалы, к которой относятся предметы, предназначенные для упаковки продукции: банки, ящики, мешки и др. (как пустая, так и та, которая находится под материалами и готовой продукцией).

Тара, предназначенная для производственных или хозяйственных нужд, относится к основным средствам или МБП в зависимости от срока службы или стоимости.

Тара одноразового использования в особую группу не выделяется и входит в стоимость материалов (например, жестяные банки с краской). Учитывается тара на счёте 204 «Тара и тарные материалы».

5. Строительные материалы также выделяются в отдельную группу ввиду их особого значения. К ним относятся строительные материалы, конструкции и детали, оборудование, которое устанавливается на объектах, которые строятся (реконструируются), капитальных вложений, другие материальные ценности, предназначенные для нужд капитального строительства. Эти материальные ценности учитываются на счёте 205 «Строительные материалы».

6. Запасные части для проведения ремонтов – это отдельные запасные части машин, оборудования, транспортных средств, предназначенные для выполнения ремонтов, замены изношенных частей и т. д., и такие, которые не относятся к основным средствам. Учёт таких материальных ценностей производится на счёте 207 «Запасные части».

7. Животные на выращивании и откорме. К этой группе относятся: молодняк животных (по видам, полу, возрасту), взрослые животные, которые находятся на откорме, птицы (по видам), звери (по видам), кролики, семьи пчёл, и т. д.

Учёт этой группы ведётся на счёте 21 «Молодняк животных на выращивании и откорме».

8. Материалы сельскохозяйственного предназначения. В состав этой группы входят: семена, корма, посадочный материал, как собственного производства, так и купленные.

Учитываются составные этой группы на счёте 208 «Материалы сельскохозяйственного предназначения».

9. Малоценные быстроизнашивающиеся предметы (МБП), которые используются на протяжении не больше одного года или нормального операционного цикла, если он не превышает один год. Учёт ведётся на счёте 22 «Малоценные и быстроизнашивающиеся предметы».

В связи с тем, что предприятия располагают большим количеством различных материалов, их необходимо по техническим признакам дополнительно группировать по отдельным группам и подгруппам, а внутри них – в разрезе видов, марок, сортов и типоразмеров. Число групп и подгрупп устанавливают исходя из номенклатуры материалов и характера изготавливаемой продукции на основании классификации, принятой в статистической отчётности о наличии и движении материалов.

Каждому виду материалов присваивается номер (код), который вносится в перечень, называемый номенклатурой материальных ценностей. Номенклатурные номера (коды) указываются во всех первичных документах по движению материалов.

Для сокращения номенклатуры материалов и упрощения учёта однородные и близкие по своим свойствам материалы могут объединяться единым номенклатурным номером. Коды строятся так, чтобы по номенклатурному номеру можно было определить группу материалов, а также другие их признаки.

Одним из важных условий правильной организации учёта материалов является предварительная разработка нормы запаса материалов является предварительная разработка нормы запаса материалов по т каждому номенклатурному номеру и норм расхода каждого вида материалов на каждый вид изготавливаемой продукции, что необходимо для контроля за состоянием остатков материалов на складах предприятия в рамках нужд, а также за правильным их использованием в производстве (рис. 1.1.3).

Таким образом, необходимым условием правильной организации учёта является:

- правильная группировка (классификация) запасов;

- наличие инструкции по учёту запасов;

- разработка номенклатуры запасов;

- разработка норм запасов и норм расхода запасов;

- правильная организация складского хозяйства.

Классификацию запасов можно представить в виде рисунка.

П(С)БУ 18

«Долгосрочные контракты» «Долгосрочные контракты»

| П(С)БУ 12

«Финансовые инвестиции»

|

Прочие Прочие

| ||

| Незавершенные работы по строительным контрактам, в т.ч. конт-ракты по предос-тавлению услуг, которые непосредственно связ-аны с ними | Финансовые активы | Животные на откорме и выравнивании, которые принадлежат производителю, и оцениваются по чистой стоимости реализации, соответственно прак-тике, которая существует в определенных от-раслях | Продукция сельского и лесного хозяйств, полезные ископаемые, которые принадлежат производителю и оцениваются по чистой стоимости реализации, соответственно практике, существующей в определенных отраслях |

ЗАПАСЫ ЗАПАСЫ

| ||||||||||||

| ||||||||||||

| Произ-водствен-ные запасы | Незавер-шенное произ-водство | Готовая продукция | Товары | МПБ | Живот- ные на откорме и выращ-ивании* | Продукция сельского и лесного хозяйств полезные ископаемые* | ||||||

|

| ||||||||||||

| П(С)БУ 9 «ЗАПАСЫ» |

* При условии отражения в финансовой отчётности по наименьшей оценке: первоначальной стоимости или чистой стоимости реализации.

Рис.1.1.3 Классификация запасов.

1.2. Оценка производственных запасов

В условии рыночной экономики цены на производственные запасы часто изменяются под влиянием факторов спроса и предложения. Предприятие получает материалы на протяжении отчетного периода много раз по разным договорным. Возникает вопрос оценки использованных запасов и их остатков на конец отчетного периода.

При отпуске запасов в производство, продажу и другое выбытие оценка их осуществляется по одному из следующих методов:

- идентифицированной себестоимости соответствующей единицы запасов;

- средневзвешенной себестоимости;

- себестоимости первых по времени поступления запасов (ФИФО);

- себестоимости последних по времени поступления запасов (ЛИФО);

- нормативных затрат;

- цены продажи (рис. 1.3.4)

Для всех единиц бухгалтерского учёта запасов, которые имеют одинаковое назначение и одинаковые условия использования, применяется только один из приведенных методов. Рассмотрим каждый метод оценки выбытия запасов подробнее.

Метод идентифицированной себестоимости. Этот метод используется при отпуске запасов и услуг, выполняемых для специализированных заказов и проектов, а также запасов не заменяющих друг друга.

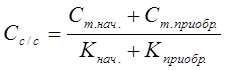

Оценка по методу средневзвешенной себестоимости. Оценка запасов по этому методу производится по каждой единице запасов делением суммарной стоимости таких запасов на начало отчетного месяца и стоимости, полученных в отчетном месяце запасов на суммарное количество запасов на начало отчетного месяца и полученных в отчётном месяце запасов.

|

Оценка запасов при их выбытии

Оценка запасов при их выбытии

|  | ||

Идентифицированная Предусматривает особенную маркировку каждой

Идентифицированная Предусматривает особенную маркировку каждой

себестоимость единицы запасов, которая позволяет в любой

себестоимость единицы запасов, которая позволяет в любой

момент определить их стоимость, установить дату

использования каждой единицы, себестоимость

использованного запаса и стоимость запасов,

которые остались.

которые остались.

Средневзвешенной Проводится по каждой единице запасов делением

Средневзвешенной Проводится по каждой единице запасов делением

себестоимости суммарной стоимости остатков таких запасов на

себестоимости суммарной стоимости остатков таких запасов на

начало отчётного периода и стоимости

полученных в отчётном месяце запасов на

суммарное количество запасов на начало

отчётного месяца и полученных запасов за месяц.

| |||||||

| |||||||

| |||||||

| |||||||

ФИФО Запасы используются в той последовательности,

ФИФО Запасы используются в той последовательности,

в которой они поступали, т. е. запасы, которые

первыми отпускаются в производство, оцениваются по себестоимости первых по времени поступления запасов.

ЛИФО Запасы используются в последовательности,

ЛИФО Запасы используются в последовательности,

противоположной их поступлению, т. е. запасы, которые первыми поступают в производство, оцениваются по себестоимости последних по времени поступления.

| |||||

| |||||

| |||||

Нормативные Применение норм затрат на единицу продукции

Нормативные Применение норм затрат на единицу продукции

затраты которые установлены предприятием с учётом

нормальных уровней использования запасов. Для

обеспечения максимального приближения

нормативных затрат к фактическим нормам затрат и

цен в нормативной базе должны регулярно

проверятся и пересматриваться.

|  | ||

Цены Этот метод могут применять предприятия, которые

Цены Этот метод могут применять предприятия, которые

продаж имеют большую и изменяющуюся номенклатуру

продаж имеют большую и изменяющуюся номенклатуру

товаров с приблизительно одинаковым уровнем

торговой наценки. Себестоимость реализованных

товаров определяется как разница между продажной

стоимостью реализованных товаров и суммой торговой

наценки на эти товары

Рис.1.2.4 Оценка запасов при их выбытии.

Рассмотрим порядок расчета средневзвешенной себестоимости товаров и оценку товаров по методу средневзвешенной себестоимости на примере.

На начало отчетного периода на предприятии числилось 200 единиц запасов по цене 10 грн. За единицу.

В течении отчетного периода предприятие приобрело запасов:

30 единиц по цене 15 грн. За единицу;

40 единиц по цене 20 грн. За единицу;

50 единиц по цене 35 грн. За единицу;

В отчетном периоде предприятие реализовало 170 единиц производственных запасов.

Расчёт средневзвешенной себестоимости представим в виде таблицы (табл. 1.2.5)

Табл. 1.2.5

Расчет средневзвешенной себестоимости

| Количество единиц | Цена одной единицы | Общая стоимость | |

| Остаток на 01.01.01 | |||

| Приобретено 05.02.01 | |||

| 18.04.01 | |||

| 26.06.01 | |||

| Всего числится | |||

| Реализовано | 15,63 | 2651,1 | |

| Остаток на 01.07.01 | 15,63 | 2344,5 |

Производим расчёт средневзвешенной себестоимости, используя следующую формулу:

, где

, где

- стоимость на начало отчетного периода;

- стоимость на начало отчетного периода;

- стоимость приобретённых запасов в отчётном периоде;

- стоимость приобретённых запасов в отчётном периоде;

- количество запасов на начало периода;

- количество запасов на начало периода;

- количество приобретённых за месяц запасов.

- количество приобретённых за месяц запасов.

В данном примере средневзвешенная себестоимость составила:

Оценка запасов по методу ФИФО. Оценка запасов по методу ФИФО базируется на предположении, что запасы используются в той последовательности, в какой они поступали на предприятие (отражены в бухгалтерском учете), то есть запасы, которые первыми отпускаются в производство (продажу и другое выбытие), оцениваются по себестоимости первых по времени поступления запасов. При этом методе стоимость остатка запасов на конец отчетного периода определяется по себестоимости последних по времени поступления запасов.

Порядок поступления и списания производственных запасов представим в виде рисунка (рис. 1.2.6)

Порядок поступления и списания производственных запасов представим в виде рисунка (рис. 1.2.6)

Поступление Выбытие

Поступление Выбытие

производственных 6 5 4 3 2 1 производственных

производственных 6 5 4 3 2 1 производственных

запасов запасов

Рис. 1.2.6. Порядок поступления и списания производственных запасов по методу ФИФО.

Оценка запасов по методу ЛИФО. Оценка запасов по методу ЛИФО базируется на предположении, что запасы используются в последовательности являющейся противоположной их поступлению на предприятии (зачислению в бухгалтерском учете), то есть запасы, которые первыми отпускаются в производство (продажу и другое выбытие), оцениваются по себестоимости последних по времени поступления запасов. При этом стоимость остатка запасов на конец отчетного периода определяется по себестоимости первых по времени поступления запасов.

Порядок поступления и списания производственных запасов представим в виде рисунка (рис. 1.2.7)

Порядок поступления и списания производственных запасов представим в виде рисунка (рис. 1.2.7)

Поступление Выбытие

Поступление Выбытие

производственных 6 6 производственных

производственных 6 6 производственных

запасов запасов

запасов запасов

|

Рис. 1.2.7 Порядок поступления и списания производственных запасов по методу ЛИФО.

Следует обратить внимание, что согласно П(С)БУ 9 в случае если для оценки товаров используется метод ЛИФО, то в примечаниях в финансовой отчетности должна быть приведена разница между стоимостью запасов, отраженной на дату баланса в учёте и отчетности, и наименьшей стоимостью, исчисленной с применением метода средневзвешенной себестоимости, ФИФО, чистой стоимости реализации. Поэтому использование метода ЛИФО добавляет немало трудной работы.

Оценка по нормативным расходам. Оценка запасов по нормативным расходам заключается в применении норм расходов на единицу продукции (работ, услуг), установленных предприятием с учетом нормативных уровней использования запасов, труда, производственных мощностей и действующих цен. Для обеспечения приближения нормативных расходов к фактическим, нормы расходом и цены должны регулярно проверяется в нормативной базе и пересматривается.

Оценка по ценам продажи. Оценка по ценам продажи основана на применении предприятиями розничной торговли среднего процента торговой наценки товаров. Данный метод применяют предприятия, имеющие значительную и изменяющуюся номенклатуру запасов с приблизительно одинаковым уровнем торговой наценки.

Себестоимость продажная сумма торговой

реализованных = стоимость -- наценки на (2)

товаров реализованных данный товар

Сумма продажная средний %

торговой = стоимость  торговой (3)

торговой (3)

наценки реализованных наценки

товаров

Средний % остаток торговой торговая наценка в продажной

торговой = наценки на начало + стоимости полученная в отчет-

торговой = наценки на начало + стоимости полученная в отчет-

наценки ном месяце (4)

сумма продажной продажная стоимость

стоимости остатка + полученных в отчетном

товаров на начало месяце товаров.

1.2.1 Оценка запасов на дату баланса

Запасы отражаются в бухгалтерском учёте и отчётности по наименьшей мере из двух оценок: первоначальной стоимости или чистой стоимости реализации.

Первоначальной стоимостью запасов, приобретенных за палату, является себестоимость запасов, которая состоит из следующих фактических расходов:

- сумм, уплачиваемых согласно договору поставщику (продавцу), за

вычетом косвенных налогов;

- сумм, уплачиваемых за информационные, посреднические и другие подобные услуги в связи с поиском и приобретением запасов;

- сумм ввозной пошлины;

- сумм косвенных налогов в связи с приобретением запасов, которые не возмещаются предприятию;

- транспортно-заготовительные расходы (затраты на заготовку запасов, оплата тарифов (фрахта) за погрузочно-разгрузочные работы и транспортировку запасов всеми видами транспорта к месту их использования, включая расходы по страхованию рисков транспортировки запасов). Транспортно-заготовительные расходы включаются в себестоимость приобретенных запасов или общей суммой отражаются на отдельном субсчете счетов учета запасов. Сумма ТЗР, которая обобщается на отдельном субсчете, ежемесячно распределяется между суммой остатков запасов на конец отчетного месяца и суммой выбывших запасов за отчетный месяц.

(6)

(6)

- прочие расходы, непосредственно связанные с приобретением запасов и доведением их до состояния, в котором они пригодны для использования в запланированных целях.

Первоначальной стоимостью запасов, внесенных в уставный капитал предприятия, признается согласованная учредителями (участниками) предприятия их справедливая стоимость.

Первоначальной стоимостью запасов, полученных предприятием безвозмездно, признается их справедливой стоимостью.

Первоначальная стоимость единицы запасов, приобретенных в результате обмена на подобные запасы, равна балансовой стоимости переданных запасов. Если балансовая стоимость переданных запасов превышает их справедливую их справедливую стоимость, то первоначальной стоимостью полученных запасов является их справедливая стоимость. Разница между балансовой и справедливой стоимостью переданных запасов включается в состав расходов отчетного периода.

Первоначальной стоимостью запасов, приобретенных в обмен на неподобные запасы, признается справедливая стоимость полученных запасов.

Не включая в первоначальную стоимость запасов, а относятся к расходам того периода, в котором они были осуществлены:

- сверхнормативные потери и недостачи запасов;

- проценты за пользование займами;

- расходы на сбыт;

- общехозяйственные и другие подобные расходы, непосредственно не связанные с приобретением и доставкой запасов и приведением их в состояние, в котором они пригодны для дальнейшего использования в запланированных целях.

Первоначальная стоимость запасов в бухгалтерском учете не изменяется, кроме случаев, предусмотренных П(С)БУ.

Принятые на учет по первоначальной стоимости запасы со временем могут терять свою ценность и первоначальную стоимость. Такие запасы подлежат уценке и отражению по чистой стоимости реализации.

Чистой стоимостью реализации запасов считается ожидаемая цена реализации запасов в условиях обычной деятельности за вычетом ожидаемых расходов на завершение их производства и реализацию. Чистая стоимость реализации определяется по каждой единице запасов.

Запасы отражаются по чистой стоимости реализации, если на дату баланса их цена снизилась или они испорчены, устарели, или иным образом потеряли первоначально ожидаемую экономическую выгоду. Говоря другими словами, чистая стоимость реализации – это фактически установленная цена после проведенной уценки запасов.

Сумма, на которую первоначальная стоимость запасов превышает чистую стоимость их реализации (сумма уценки), и стоимость полностью утраченных (испорченных или недостающих) запасов, списывается на расходы отчетного периода с отражением указанной стоимости на забалансовом учете до принятия решения о конкретных виновниках. После установления лиц, которые должны возместить потери, подлежащая к возмещению сумма зачисляется в состав дебиторской задолженности (или других активов) и доходов отчетного периода.

Определение чистой стоимости реализации представить в виде рисунка (рис.1.2.1.8)

Если чистая стоимость реализации тех запасов, которые раньше были уценены и являются активами, на дату баланса далее увеличивается, то на сумму увеличения чистой стоимости реализации, но не более суммы предыдущего уменьшения, сторнируется запись о предыдущем уменьшении стоимости этих запасов.

| |

Ожидаемая цена реализации Ожидаемые затраты на

В условиях обычной завершение производства запасов

деятельности и их реализацию

|

Чистая стоимость реализации запасов

(определяется по каждой единице запасов)

(определяется по каждой единице запасов)

Применяется, если:

ü цена на запасы уменьшалась;

ü запасы утратили первоначально

ожидаемую экономическую выгоду;

ü устарели;

ü испорчены;

ü другим образом.

Рис. 1.2.1.8 Определение чистой стоимости реализации.

Анализируется влияние на чистую прибыль применения разных методов оценки движения производственных запасов можно сделать выводы, что:

- применяя метод идентифицированной себестоимости, предприятие может регулировать свою прибыль путем реализации более дорогих или наиболее дешевых единиц запасов;

- в результате применения метода ФИФО стоимость конечных запасов приближена к их текущей рыночной стоимости, а себестоимость регулированной продукции снижается, что приводит к максимальному значению чистой прибыли.

Если цены возрастают в отчетном периоде по методу ФИФО, возникает наименьшая себестоимость реализованной продукции в связи низких цен на ранее приобретенную продукцию и как результат – наибольшая чистая прибыль;

- результатом применения метода ЛИФО является максимально приближенная к действительности себестоимость реализованной продукции (поскольку её составляют последние приобретения по текущим рыночным ценам), меньшая по сравнению с другими методами оценки чистая прибыль (при условии возрастания цен) и заниженная оценка запасов на конец периода.

Если цены в отчетном периоде возрастают, соответственно при применении метода ЛИФО у предприятия будет наибольшая себестоимость реализованной продукции (при высоких ценах) и наименьшая чистая прибыль;

- чистая прибыль, рассчитанная при использовании метода средневзвешенной себестоимости, имеет среднее значение (наиболее ровную величину прибыли) в сравнении с результатами применения ФИФО и ЛИФО.

В условиях возрастания цен себестоимость запасов на конец отчетного

периода обычно будет ниже, чем рыночная стоимость.

Таким образом, при выборе метода оценки движения запасов следует учитывать, что:

1. информация, касающаяся движения и наличия запасов отражается как в Балансе, та и в Отчете о финансовых результатах;

2. метод ЛИФО - наиболее подходящий для показателей, которые отражаются в Отчете о финансовых результатах, поскольку наилучшим образом сопоставляет доход от реализации запасов с их себестоимостью, но не является наилучшим методом оценки текущей балансовой стоимости производственных запасов, когда существует продолжительная тенденция увеличения или уменьшения цен.

3. метод ФИФО – наиболее приспособлен для составления Баланса, потому что себестоимость запасов на конец отчетного периода является более близкой к текущим ценам, следовательно, наилучшим образом отражает стоимость активов предприятия.

4.метод средневзвешенной себестоимости обеспечивает наиболее ровную величину прибыли, подвергая меньшему влиянию колебания покупных цен. Но для применения этого метода оценки потребуется осуществление более сложных расчетов.

1.3. Учёт приобретения производственных запасов.

В соответствии производственных программ затрат предприятия определяют потребность в производственных запасах. Они могут быть приобретены, изготовлены собственными силами, внесены в уставный капитал, получены бесплатно, приобретены в результате обмена и т. п.

Перечень первичных документов, которыми чаще всего оформляется поступления производственных запасов, приведены в таблице 1.3.9.

Производственные запасы поступают от поставщиков с сопроводительными документами – счетами – фактурами, счетами, товарно-транспортными накладными и др., подтверждающими количество поступившего груза, удостоверяющими поставщика и порядок оплаты. Такие документы первоначально поступают в отдел снабжения, где проверяется соответствие грузов договорным условиям поставки по количеству, ассортименту, цене, срокам и т. п. Затем делаются отметки о выполнении договоров на копиях договоров. После этого сопроводительные документы регистрируются в журнале учета поступающих грузов и передаются в бухгалтерию. Здесь они арифметически проверяются; при необходимости оформляются отказы от акцента.

При отсутствии расхождений на материальные ценности выписывается приходный ордер. Он применяется для учета материалов поступающих на предприятие от поставщиков. Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад.

Табл. 1. 3. 9.

Перечень первичных документов по поступлению производственных запасов.

| № формы | Название формы | Назначение документа |

| М - 1 | Журнал учета поступивших грузов | Применяется для регистрации транспортных документов, связанных с получением грузов с железной дороги, водных путей и оприходование их на склад. Предназначенный для контроля за поступлением и оприходованием запасов и записей данных об оплате счета, отказа от акцента и т.п. |

| М –2, 2б | Доверенность | Предназначено для оформления права отдельного лица выступать доверенным лицом предприятия при получении запасов при номенклатуре полученных ТМЦ в рамках 6 наименований целесообразно использовать форму М-2, при большем количестве форму М-2б |

| М – 4 | Приходный ордер | Предназначенный для оприходования материалов, которые поступили от поставщиков или из переработки. Заполняется при отсутствии расхождении с документами поставщика, а также при оприходовании запасов из переработки, используется для оперативного учета на складах, аналитического и синтетического учета поступления запасов. |

| Продолжение табл. 1.3.9. | ||

| М – 5 М - 6 | Товарно-транспортная накладная | Предназначена для учета поставок запасов и расчетов по их перевозке автотранспортом. Используются для количественного и качественного учета запасов. |

| М – 7 | Акт о приемке материалов | Применяется для оформления приемки производственных запасов, которые имеют количественные и качественные расхождения с данными в сопроводительных документах поставщика, а также при приемке запасов, которые поступили без документов. |

| М – 13 | Реестр приемки-сдачи документов | Оформляется приёмка – сдача первичных документов. Составляется в единственном экземпляре материально ответственным лицом и передаётся в бухгалтерию предприятия вместе с первичными документами и необходимыми приложениями |

| М – 14 | Ведомость учёта остатков материалов на складе | Составляется на основе материальных отчётов МВО и показывает движение производственных запасов на складах предприятия за день. |

Если между документами и доставленными грузами расхождений нет то, приходный ордер можно не выписывать, а оформлять приход проставлением штампа на документах поставщика, в оттиске которого содержаться основные данные приходного ордера. Это сокращает заполнение ряда первичных документов. Материальные ценности должны приходоваться в день их поступления.

Если количество и качество прибывших материалов не совпадает с данными сопроводительных документов, то принимает их комиссия по акту. В нем указываете место его составления, поставщик и получатель, наименование груза, род упаковки, количество по документу и фактически в натуральном и денежном выражении, недостача или излишек, а также их виновник и т.п. В составлении акта должен участвовать представитель поставщика (при его отказе - работник незаинтересованной организации) и заведующий складом (материально ответственное лицо). Акт составляется в двух экземплярах. Один экземпляр акта передается в бухгалтерию, а второй отделу снабжения для предъявления претензии поставщику (виновнику). По такой же форме составляется акт на материалы, поступившие без документов поставщика (неотфактурованные поставки). В этом случае акт является первичным документом по приходу ценностей и приходный ордер не выписывается.

Прибывшие ценности приходится в соответствующ