Затраты предприятия в совокупности определяют финансовый результат, а следовательно, базу для налогообложения. С одной стороны, затраты — основа для определения величины налогов и сборов, с другой — их элементами являются налоги и сборы. Исходя из этого, оптимизация затрат обеспечивает снижение налоговых платежей, а сами затраты выступают предметом налогового планирования. Состав затрат и включение в них отдельных видов налогов определяется Налоговым кодексом Российской Федерации, в соответствии с которым на расходы налогоплательщик относит следующие виды налогов:

· налог на пользование автотранспортных дорог;

· единый социальный налог;

· земельный налог;

· транспортный налог;

· таможенные пошлины.

К налогам и сборам, возмещаемым за счет финансового результата, относятся:

· налог на имущество;

· целевые сборы;

· платежи, выплачиваемые из прибыли, остающейся в распоряжении предприятия (сбор за право торговли, сбор за использование местной символики, сбор за использование наименования «Россия», «Российская Федерация» и образованные на их основе словосочетания).

ВЫВОДЫ

По способу включения в себестоимость продукции затраты подразделяются на прямые и косвенные. В свою очередь прямые затраты состоят из прямых материальных затрат и прямых расходов на оплату труда. Косвенные расходы носят общий характер и распределяются по видам продукции пропорционально выбранной базе. Они включают в себя общепроизводственные и общехозяйственные расходы.

Прямые и косвенные затраты по-разному понимаются в бухгалтерском и налоговом учете. В первом случае в основу их деления положен принцип возможности непосредственного отнесения на себестоимость того или иного вида продукции, во втором — вид затрат.

По степени управляемости затраты делятся на иррелевантные и релевантные. При определении последних учитываются безвозвратные и вмененные затраты. Принятие решений при наличии вмененных затрат не ограничивается сравнением только явных затрат и включает в себя сопоставление нереализованных возможностей.

Спорным остается вопрос в отношении подходов к оценке стоимости активов предприятия: по первоначальной или восстановительной стоимости. Большинство экономистов отстаивают использование категории восстановительных затрат, что объясняется возможностью выбора предприятием одного из двух вариантов: использования активов для осуществления предпринимательской деятельности или их продажи по рыночным ценам.

На практике возможны различные группировки затрат в зависимости от целей управления ими, но наибольший интерес представляет изучение затрат в связи с изменением объема деятельности.

Текущие затраты считаются постоянными, если они не реагируют на изменение объема деятельности. Начиная с нуля, по мере роста объема деятельности затраты увеличиваются в относительно большей пропорции, затем по мере увеличения объема деятельности они изменяются в одинаковых с ним пропорциях. Однако в дальнейшем с действием фактора экономии на масштабе производства затраты растут медленнее, чем объем деятельности. Действие закона убывающей отдачи на определенном этапе приводит к прекращению роста отдачи от него, а затем и к ее сокращению, и затраты снова начинают обгонять рост объема деятельности.

Большинство затрат относится к условно-переменным, из которых одни в большей степени, а другие в меньшей зависят от объема деятельности предприятия. Между этими затратами и объемом деятельности существует не четко выраженная функциональная, а корреляционная зависимость, проявляющаяся весьма слабо.

В теории и практике управления затратами существует ряд методов, позволяющих разделить их на постоянную и переменную составляющие. Наиболее точно определить состав совокупных затрат и содержание в них постоянной и переменной составляющих позволяет метод наименьших квадратов, тогда как метод высшей и низшей точек оказывается наиболее простым.

Один из наиболее проблемных и обсуждаемых видов затрат — трансакционные издержки, в отношении которых в настоящее время нет единого понимания и существуют значительные расхождения не только по поводу сферы их образования, но и содержания. В зарубежной литературе обычно выделяется пять классов трансакционных издержек: поиск информации; ведение переговоров; измерение (квантификация информации); спецификация и защита прав собственности и оппортунистическое поведение.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Какую роль играет классификация затрат в управлении ими на предприятии?

2. Какие затраты выделяются по способу их включения в себестоимость продукции?

3. В чем состоит отличие понимания прямых и косвенных затрат в бухгалтерском и налоговом учете?

4. Как называются затраты, которые поддаются воздействию со стороны субъекта управления?

5. Какие затраты необходимо выявлять при принятии решений об изменении объемов деятельности?

6. Перечислите методы выявления зависимости затрат от объема деятельности. Какой метод считается наиболее точным и какой — наиболее простым?

7. Какие виды затрат необходимо учитывать при принятии решений и планировании?

8. Что такое трансакционные издержки и в чем сложность их оценки?

9. В чем состоит взаимосвязь между затратами и системой налогообложения? Какие налоги налогоплательщик имеет право относить на расходы, а какие — нет?

ТЕСТЫ

1. Найдите неверное утверждение, относящееся к кривой предельных издержек:

а) предельные издержки равны средним издержкам, когда они принимают минимальное значение;

б) когда средние издержки сокращаются, предельные издержки оказываются меньше средних издержек;

в) предельные издержки больше средних издержек в том случае, когда объем производства больше оптимального;

г) на величину предельных издержек не влияет изменение цен на факторы производства.

2. Средние валовые издержки достигают минимальной величины при том объеме производства, когда:

а) средние переменные издержки равны постоянным издержкам;

б) предельные издержки равны средним переменным издержкам;

в) предельные издержки равны средним валовым издержкам;

г) прибыль будет максимальной.

3. Если средние переменные издержки сокращаются по мере роста объема производства, то:

а) предельные издержки также должны сокращаться;

б) валовые издержки также должны сокращаться;

в) средние валовые издержки должны быть ниже средних переменных издержек;

г) предельные издержки должны быть ниже средних переменных издержек.

4. Если при увеличении объема производства на 10% одновременно увеличились переменные производственные затраты на 10%, то это означает:

а) дегрессивное поведение затрат;

б) прогрессивное поведение затрат;

в) пропорциональное поведение затрат;

г) регрессивное поведение затрат.

5. Метод наименьших квадратов применяется для:

а) оптимизации текущих затрат;

б) выявления характера зависимости затрат от деловой активности предприятия;

в) оценки структуры текущих затрат;

г) выявления характера поведения затрат в динамике.

6. Внутренние издержки — это:

а) альтернативные издержки использования ресурсов, принадлежащих владельцам предприятия;

б) альтернативные издержки использования ресурсов, не принадлежащих владельцам предприятия;

в) издержки, равные сумме доходов, которые можно получить при наиболее выгодном из всех альтернативных способов использования затрачиваемых ресурсов;

г) стоимость израсходованных ресурсов, оцененная в текущих ценах их приобретения.

7. Прямые затраты — это:

а) расходы, не имеющие прямой принадлежности к конкретному изделию;

б) затраты, связанные с организацией, управлением и обслуживанием производственного процесса;

в) экономически однородные затраты, относящиеся на себестоимость конкретной продукции;

г) затраты, связанные с функционированием предприятия в целом.

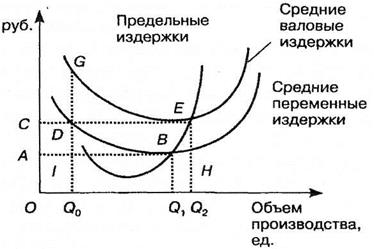

8. Площади какой фигуры соответствуют валовые издержки при производстве продукции в объеме Q2 (рис. 2.11):

Рис. 2.11

a) OABQ1

б) АСЕН;

в) OCEQ2;

г) Q0DEQ2.

9. Если коэффициент реагирования затрат равен единице, то затраты являются:

а) пропорциональными переменными затратами;

б) дегрессивными переменными затратами;

в) прогрессивными переменными затратами;

г) постоянными затратами.