В теоретических выкладках, касающихся диверсификации (конкретно - ее воздействия на МО) любой ряд доходности счета принимается как СВ со всеми вытекающими - его основные параметры принимаются поддающимися расчету и воспроизводимыми. Т.е. если счет показывает средненедельную доходность, например, 1% в неделю в интервале 1 год (условно) - его прогнозируемая доходность таковой (или близкой) и принимается. Это верно лишь в случае, если счет обладает высокой степенью воспроизводимости результатов (подробнее в разделе 3.2.4) - т.е. на основании прошлых значений его доходности можно с достаточной степенью точности прогнозировать будущие. Проблема в том, что это встречается крайне редко. Т.е. подавляющее большинство счетов НЕ обладают высокой степенью воспроизводимости (вследствие того, что ряды значений их характеристик не являются СВ в ее классическом понимании). Отсюда следует, что в любой момент Ваш прогноз может дать сбой (например, счет, успешно торговавший 2 года с максимальной недельной просадкой в 10% просел на 70%). Этого не избежать, в особенности при долгосрочном статичном инвестировании ("вложил и держи").

"Цена ошибки" в данном случае будет напрямую зависеть от размера доли счета в общем портфеле, которая, в свою очередь обратно пропорциональна (в общем случае) степени "широты" диверсификации.

Т.е. в данном случае диверсификация выполняет роль "страховки" от резких отрицательных скачков доходности отдельных счетов (ошибка воспроизводимости). И, соответственно, чем шире Ваша диверсификация, тем более безболезненно для Вас пройдет такой "сбой".

2.2.2 "Выбросы"

В данном случае (и во всей публикации) под термином "выбросы" понимается не аналогичный термин из мат.статистики. Здесь под "выбросами" понимается любое значение величины, выходящее за пределы "нормальных". Т.е., например, если Ваша недельная просадка по портфелю обычно не выходит за пределы 4-5%, выбросом можно считать значения просадки в несколько раз большие.

"Выбросы" обязательно будут. Их наличие обусловлено такой банальной вещью, как "статистический разброс".

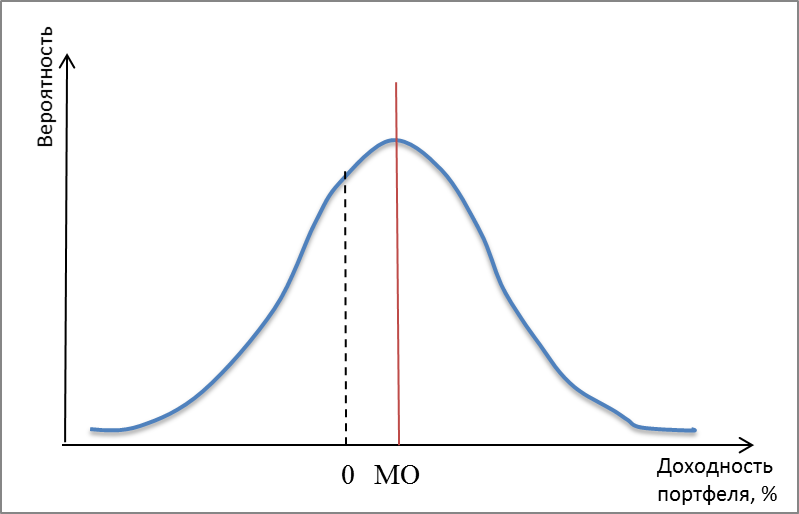

В большинстве случаев, как это ни странно, Ваша недельная доходность является СВ распределенной по нормальному ЗР (или по близкому к нормальному). Фактически (при отсутствии серьезных изменений в Вашей инвестиционной стратегии) в долгосроке ее ЗР может быть представлен одной из кривых семейства Гауссовских:

где МО – средненедельная портфельная доходность.

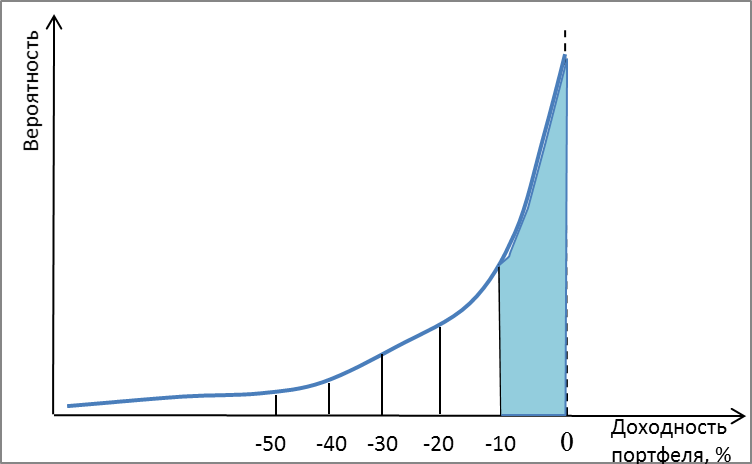

В таком случае график Ваших просадок (т.е. отрицательных доходностей) будет выглядеть как "обрезанный предыдущий). Т.е. вот так:

Выделенная голубым цветом площадь это "условная" вероятность того, что Ваша недельная просадка не превысит значения границы (в данном случае 10%). Соответственно всегда существует вероятность того, что Ваша недельная просадка превысит данное значение. И с уменьшением вероятности растет размер возможного превышения. Сейчас у кого-то возникнет вопрос: значит ли это, что любая наша стратегия всегда имеет вероятность слить депозит в ноль. Да, значит. При абсолютно любом ММ Вашей инвестиционной стратегии есть такая вероятность. Вопрос в ее размере (который напрямую зависит от СКО). Но это крайний и очень маловероятный случай - здесь же речь не об этом.

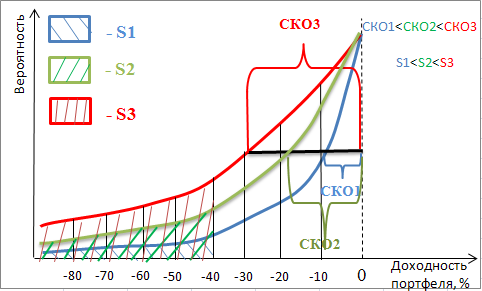

При увеличении СКО доходности кривая начинает принимать следующий вид:

S1, S2, S3 – вероятность получить недельную просадку более 40% (для примера) для кривых доходностей с СКО1,СКО2,СКО3 соответственно.

Отсюда видно, что чем больше СКО Вашей недельной доходности - тем больше значение Вашей "типичной" просадки (на самом деле в обратном порядке - но не важно) и, самое главное, тем больше возможный размер выброса (с той же вероятностью) или выше вероятность выброса того же размера - что суть одно и то же. И, чем больше СКО - тем больше вероятность "слить" депозит под ноль (или даже на 80-90% - что суть одно и то же).

Т.к. СКО Вашей портфельной доходности обратно пропорционально "широте" диверсификации то: чем шире диверсификация, тем меньше размер возможного "выброса" либо меньше его вероятность (в сравнении со случаем более узкой диверсификации).

"Выбросов" большого размера следует избегать по двум причинам: психологической (рассмотрена в следующем разделе) и математической (рассмотрена ниже).

Все мы знаем нижеследующую таблицу:

| Просадка | Прибыль, необходимая для восстановления |

| 10% | 11,1% |

| 20% | 25% |

| 30% | 42,9% |

| 40% | 66,7% |

| 50% | 100% |

| 60% | 150% |

| 70% | 233% |

| 80% | 400% |

| 90% | 900% |

Долго пояснять не имеет смысла, но здесь однозначно видно, что время восстановления из просадки, увеличивающейся линейно, возрастает по мере увеличения просадки НЕ линейно. Следовательно (как бы странно не звучало) - просадка в 30% в итоге оказывается более чем в 2 раза большей, чем 15%.

Следовательно, не всегда, увеличение доходности (МО) за счет увеличения разброса (СКО) имеет смысл. Т.е. не всегда портфель с более узкой диверсификацией (и за счет этого большей доходностью) в долгосрочной перспективе в действительности принесет больше, чем портфель с более широкой диверсификацией и меньшей доходностью. Это тоже своеобразное "чудо диверсификации" - описания которого, я, почему-то нигде не встречал.

Ну и о том, что уменьшение диверсификации не обязательно должно тянуть за собой увеличение доходности, забывать тоже не стоит ("высказывание" о линейной зависимости между уровнями доходности и риска в действительности не состоятельно - на практике возможно множество различных сочетаний риск/доходность).