ПОСТУПЛЕНИЯ ОТ УЧРЕДИТЕЛЕЙ

1. Выбрать: Банк и касса ‑ Касса: Кассовые документы - Поступление.

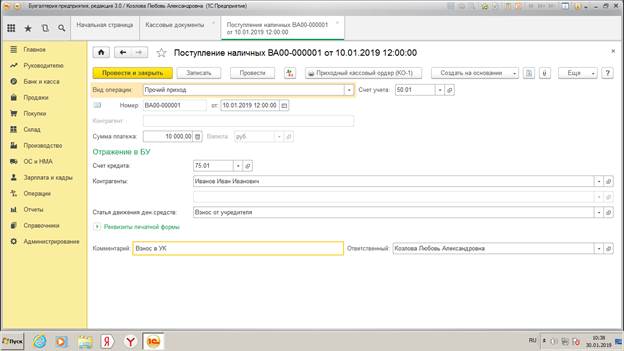

2. Оформить приходный кассовый ордер №1 от 10.01.2017 на получение от учредителя Петренко И.А. вклад в уставной капитал в сумме 10000 р. Вид операции ‑ Прочий приход, Счет кредита ‑ 75.01, Контрагент ‑ ФИО учредителя, Статья движения денежных средств ‑ Взнос от учредителя, Комментарий ‑ взнос в УК. Документ сохранить (кнопка Записать).

Рис. 9. Оформление операции: Взнос от учредителя Иванова И.И.

3. Рассмотреть печатную форму кассового ордера. Печатная форма повторяет бумажную форму ПКО. В печатной форме документа после вывода ее на экран, бухгалтер должен проверить правильность заполнения полей документа и после этого распечатать его.

4. Выписать и провести приходные кассовые ордера на внесение наличных денежных средств от остальных учредителей согласно данным Таблицы 10 (не забывайте, что ПКО должны быть датированы 10.01.2017).

5. После заполнения документов проверить их отражение в журналах: Журнал проводок (Операции - Бухгалтерский учет - Журнал проводок), Журнал операций (Операции - Бухгалтерский учет - Журнал операций), сформировать Кассовую книгу (Банк и касса - Касса - Кассовые документы, кнопка Кассовая книга). Показать сформированные документы преподавателю.

ВЗНОС НАЛИЧНЫМИ ИЗ КАССЫНА РАСЧЕТНЫЙ СЧЕТ

1. Выбрать: Банк и касса ‑ Касса: Кассовые документы ‑ Выдача.

2. Оформить расходный кассовый ордер от 11.01.2017 на взнос денег из кассы на расчетный счет. Вид операции ‑ Взнос наличными в банк, Счет учета ‑ 50.01; Счет дебета ‑ 51; Статья движения денежных средств ‑ Сдача наличных в банк; Выдано ‑ Максимовой А.И.; Основание ‑ Взнос наличными в банк.

3. Документ «Расходный кассовый ордер» сохранить, но не проводить.

4. Сформировать печатную форму документа, сохранить и провести.

5. Сформировать кассовую книгу за 11.01.2017 и проанализировать движение денежных средств по кассе.

Рис. 10. Расходный кассовый ордер для операции: Взнос наличными из кассы на расчетный счет

ВЫДАЧА ПОДОТЧЕТНОМУ ЛИЦУ

Для выдачи из кассы организации наличных денежных средств на командировочные расходы или на хозяйственные нужды документ создается с операцией Выдача подотчетному лицу.

При выдаче из кассы денежных средств в валюте РФ (рубли) в форме документа указывается:

· в реквизите Счет учета ‑ 50.01 «Касса организации»;

· в реквизите Получатель ‑ работник организации, которому выдаются из кассы наличные денежные средства под отчет;

· в реквизите Статья движения денежных средств ‑ статья с соответствующим видом движения денежных средств. Например, при выдаче денежных средств на хозяйственные расходы, указывается статья с видом движения Оплата товаров, работ, услуг и иных оборотных активов.

Рис. 11. Оформление операции: Выдача подотчетному лицу

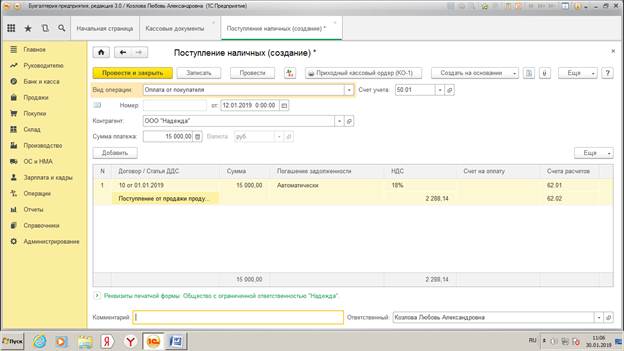

ОПЛАТА ОТ ПОКУПАТЕЛЯ

Для приема в кассу наличных денежных средств в счет оплаты товаров (работ, услуг) или в порядке предварительной оплаты за товары (работы, услуги) документ создается для вида операции Оплата от покупателя.

В форме документа указывается:

· в реквизите Контрагент ‑ юридическое лицо (предприниматель), который вносит денежные средства в кассу;

· в колонке Договор/Статья ДДС: в первой строке ‑ основание платежа (элемент справочника Договоры контрагентов). Для данной операции договор должен иметь вид С покупателем; во второй строке ‑ статья с видом движения денежных средств: Поступления от продажи продукции и товаров, выполнения работ, оказания услуг;

· в колонке Сумма ‑ сумма платежа;

· в колонке Погашение задолженности ‑ автоматически.

Рис. 12. Оформление операции: Оплата от покупателя

ВОЗВРАТ ОТ ПОДОТЧЕТНОГО ЛИЦА

При выдаче денег подотчетному лицу необходимо отразить расходы в Авансовом отчете (Банк и Касса - Касса - Авансовые отчеты). Документ аванса ‑ выбрать Выдача наличных соответствующему сотруднику. При составлении отчета информации о закупленных материалах и товарах отразить во вкладке Товары. После того, как указали сумму, выданную подотчетному лицу и расходы, необходимо отразить возврат оставшихся денег в кассу. В форме Авансовый отчет нажать кнопку Создать на основании, выбрать операцию Поступление наличных. Для приема в кассу неиспользованной подотчетной суммы документ создается для вида Возврат от подотчетного лица.

При внесении в кассу денежных средств в валюте РФ, то есть рублей в реквизите Счет учета выбирается счет 50.01 «Касса организации» и в форме документа указывается:

· в реквизите Подотчетное лицо - работник организации, который вносит в кассу неиспользованные средства;

· в реквизите Статья движения денежных средств ‑ статья с соответствующим видом движения денежных средств. Например, при возврате неиспользованных средств, полученных на хозяйственные расходы, указывается с видом движения Прочие поступления по текущим операциям.

При проведении документа с такой операцией формируется проводка по дебету счета 50.01 «Касса организации» и кредиту счета 71.01 «Расчеты с подотчетными лицами».

Рис. 13. Форма Авансовый отчет, вкладка Авансы

Рис. 14. Форма Авансовый отчет, вкладка Товары

ПОСТУПЛЕНИЕ СРЕДСТВ С РАСЧЕТНОГО СЧЕТА В КАССУ

Для приема в кассу наличных денежных средств, полученных со счета в банке, документ создается для вида операции Получение наличных в банке.

При составлении документа на денежные средства в валюте РФ (рубли) в реквизите Счет учета выбирается счет 50.01 «Касса организации» в форме документа указывается:

· в реквизите Банковский учет ‑ расчетный или специальный счет (элемент справочника Банковские счета), с которого получены наличные денежные средства;

· в реквизите Счет кредита ‑ 51;

· в реквизите Статья движения денежных средств ‑ Получение наличных денежных средств в банке.

При проведении документа в регистр бухгалтерии вводится проводка по дебету счета 50.01 и кредиту счета 51.

Рис. 15. Оформление операции: Поступление средств с расчетного счета в кассу

ОФОРМЛЕНИЕ КОМАНДИРОВОЧНЫХ РАСХОДОВ

1) Выдача работнику денежных средств на командировочные расходы отражается документом Расходный кассовый ордер для вида операции Выдача подотчетному лицу. Статья движения денежных средств ‑ Оплата товаров, работ, услуг, сырья и иных оборотных активов; Основание ‑ Под отчет на командировочные расходы; Приложение ‑ Распоряжение руководителя.

2) Отчет по командировочным расходам регистрируется с помощь документа Авансовый отчет:

· на закладке Авансы указывается расходный кассовый ордер, по которому выданы денежные средства на командировочные расходы (Документ аванса ‑ Выдача наличных - РКО);

· поле Назначение ‑ командировочные расходы;

· на вкладке Прочее необходимо занести все документы, подтверждающие расходование денег: квитанции за проживание, билеты за проезд, суточные и т.д. Например, расходы на жилье оформляются следующим образом: в поле Вид документа ‑ квитанция на проживание; ставим номер, дату документа; в поле Номенклатура ‑ оплата проживания; НДС ‑ 18%; Поставщик ‑ Гостиница №1; Счет затрат ‑ 26. Оплата проезда: в поле Вид документа ‑ железнодорожный билет; ставим номер, дату документа; в поле Номенклатура ‑ расходы на проезд; НДС ‑ 18%; Поставщик ‑ РЖД; Счет затрат ‑ 26. Командировочные расходы: - в поле Вид документа ‑ суточные; в поле Номенклатура ‑ суточные; НДС ‑ без НДС; Счет затрат ‑ 26.

3) Выдача денежных средств в возмещение перерасхода отражается документом Расходный кассовый ордер для вида операции Выдача подотчетному лицу; остаток неизрасходованных денежных средств возвращается в кассу организации оформлением документа Приходный кассовый ордер для вида операции Возврат от подотчетного лица. Для этого можно в окне Авансовый отчет нажать кнопку Создать на основании, выбрать соответствующую операцию, заполнить форму, провести и закрыть документ.

Лабораторная работа №6

Операции на расчетном счете в банке

Цель работы: Научиться оформлять следующие операции на расчетном счете: оплата поставщику; возврат покупателю; перечисление налога; оплата от покупателя; инкассация.