Система стимулирования труда в общем виде может определяться как процедура принятия управляющим органом решений относительно побуждения управляемых субъектов к совершению требуемых трудовых действий. Системы стимулирования рассматривают как совокупность различных видов стимулов.

В условиях ограниченности финансовых средств актуальными направлениями формирования системы мотивации и стимулирования персонала являются индивидуализация стимулирования последующим основным направления: по трудовому вкладу, по результатам деятельности, по компетенциям, по потребностям.

Индивидуальная мотивации, основанная на личностных характеристиках индивида, дает возможность привести в соответствие потребности работников, трудовой вклад, компетенции и инструменты стимулирования.

В условиях отсутствия у работника значимых источников средств к существованию, помимо заработной платы, значимость денежного вознаграждения за труд достаточно велика. С развитием системы социальной поддержки растет значение иных форм вознаграждения. В условиях ограниченности финансов, предприятия вынуждены сократить программы дополнительных выплат и активизировать нематериальные способы вознаграждения. Несмотря на то, что деньги являются важнейшей формой внешнего экономического вознаграждения, их мотивационная роль ограничена. Следует отметить, что применение менеджментом широкого спектра вознаграждений снижает собственное мотивационное значение денег.

Мотивирующая роль экономического вознаграждения прямо зависит от сложившейся в организации системы оценки трудового вклада работников и принципов организации системы стимулирования. Адекватная оценка и тесная связь денежного вознаграждения с результатами труда работника (группы работников) являются важнейшими условиями повышения мотивационного значения экономических вознаграждений.

На реализацию того или иного вида материального и нематериального стимулирования влияет состояние соответствующих подсистем предприятия.

Таким образом, все методы стимулирования условно можно разделить на материальные и нематериальные.

Рассмотрим их более подробно.

1. Материальные методы стимулирования персонала представляют собой, так называемый компенсационный пакет предприятия.

Компенсационный пакет – это структура начислений окладов, премий, бонусов, отпусков и т.д., предоставляемая предприятием своим сотрудникам взамен исполнения сотрудниками должностных инструкций.[10]

Объем компенсаций конкретного работника определяется несколькими составляющими. Первая составляющая – это сложившийся в обществе уровень потребления материальных благ, обусловленный развитием его производительных сил. Вторая составляющая – это соответствие человеческого капитала требованиям сегмента рынка, на котором функционирует предприятие. Третья составляющая представляет собой выплаты, связанные с эффективностью использования человеческого капитала, то есть переменную заработную плату и другие выплаты сверх установленных законодательно, которые выступают в виде процента на человеческий капитал.

В.В. Кафидов классифицировал все компенсациипо 9 основаниям, среди которых выделены:[11] функциональная роль; форма их выплат; отношение к трудовому законодательству; степень охвата персонала; связь с трудовой деятельностью; регулярность выплат; время выплат; период выплат; доступность информации о компенсациях.

Предложенная классификация всесторонне раскрывает характерные особенности компенсаций с позиций их востребованности в практике компенсационного менеджмента.

Структура компенсационного пакета развивается и постепенно меняется. Как правило, она состоит из 2-4 групп.

Наиболее распространенным в современной российской практике является подход, в соответствии с которым в структуре компенсационного пакета выделяют только 2 группы компенсаций:

1.денежное вознаграждение - гарантированная компенсация работнику за его труд в предприятии или за исполнение обязанностей на данной должности, на данном рабочем месте, т.е. заработная плата, оклады и премии;

2.социальные льготы[12].

Социальные льготы, представляя собой дополнительные блага, получаемые работниками от предприятия, повышают их благосостояние и качество трудовой жизни. Часть социальных льгот предоставляются в законодательном порядке и обязательны для всех предприятий (оплачиваемые основные и дополнительные отпуска, оплата временной нетрудоспособности, льготы молодым сотрудникам и женщинам и т.д.). Часть социального пакета предоставляется предприятиями на основе добровольно взятых на себя обязательств по отношению к работникам.

Такой подход позволяет создавать системы вознаграждений, каждая из которых выполняет свою функциональную роль в мотивации трудовой активности различных категорий персонала.

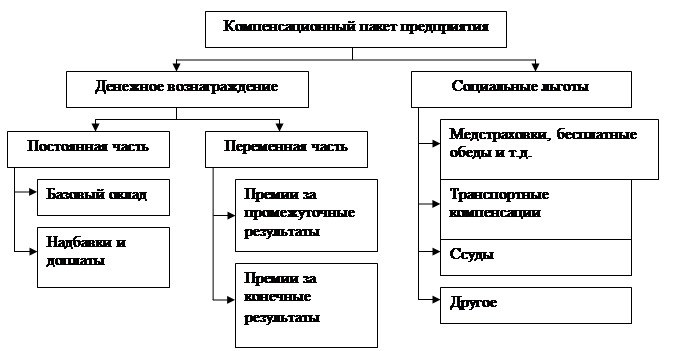

Пашуто В.П. рассматривается структура компенсационного пакета, состоящая из трех групп, таких как - основная оплата труда (базовая зарплата), дополнительная оплата (побудительные выплаты, премии, бонусы) и социальные выплаты или льготы (бенефиты) (Рисунок 3).[13]

Базовая заработная плата (постоянная часть денежного вознаграждения) складывается из базового должностного оклада (оплаты за отработанное время) и надбавок (доплат). Должностной оклад сотрудника определяется рангом занимаемой должности или присвоенным тарифным разрядом, а надбавки (доплаты) вводятся для учета индивидуальных особенностей сотрудника: надбавки могут быть за знание иностранного языка, за стаж работы (выслугу лет), за эффективность деятельности, за руководство сотрудниками и т.д.

Рисунок 3. Структура компенсационного пакета

Обычно надбавки рассчитываются в процентах к базовому окладу. Базовая зарплата остается постоянной в течение определенного достаточно продолжительного промежутка времени и впрямую не зависит от текущих результатов работы сотрудника. Фактически это компенсация работнику за постоянное выполнение своих должностных обязанностей.

Бонусы или побудительные выплаты обычно связаны с дополнительным вознаграждением за результативность труда работника. К ним относятся комиссионные выплаты, премии за выполнение плана, участие в прибылях и т.д.

Все то, что составляет переменную часть денежного вознаграждения за труд и применяется для учета результативности работы сотрудников, связывая уровень денежного вознаграждения с общей эффективностью работы компании, подразделения или самого работника.

Переменная часть может быть сдельной, т.е. за каждую изготовленную единицу продукции работник получает фиксированное вознаграждение. Особым видом сдельной оплаты является система стимулирования продаж или комиссионные. Данная система применяется для управления продажами и стимулирования сбытового персонала. При комиссионной системе стимулирования устанавливается прямая зависимость размера вознаграждения от объемов реализации.[14]

Бенефиты или социальные пособия рассматриваются как вознаграждения, не связанные с количеством и качеством труда, вознаграждения, которые получают сотрудники за факт работы в данном предприятии: медицинская страховка, оплата отпусков, бесплатные обеды, компенсация транспортных расходов и прочие социальные выплаты, определенные законодательством или присущие только данному предприятию.

Предоставляя помимо основного денежного вознаграждения еще и определенный набор социальных льгот и выплат, работодатель преследует цели, которые достаточно разнообразны и зависят от стратегии предприятия: привлечение и закрепление высокопрофессионального персонала, косвенное и прямое стимулирование производительного труда, создание благоприятного общественного мнения о предприятии (PR-цели), увеличение реального благосостояния собственных работников.

В.П. Пугачев выражает мнение, что в структуре компенсационного пакета наиболее целесообразно выделить группы компенсаций на основании их разной функциональной роли (Рисунок 4).[15]

Таких групп выделяется 4, а именно:

- компенсации за заслуги и результаты труда (базовая заработная плата);

- компенсации социального характера (социальные программы);

- компенсации на развитие человеческого капитала (другие премиальные программы);

- компенсации, связанные с трудовой деятельностью (краткосрочные премии).

Рисунок 4. Структура компенсационного пакета по мнению В.П. Пугачева

Основная тенденция в развитии компенсационных пакетов организаций заключается в относительном увеличении социальных льгот и выплат в общей системе вознаграждения.

Сегодня наиболее популярный пакет льгот включает в себя покрытие расходов на питание, сотовую связь и бензин, медицинское страхование, скидки на товары и услуги компании, медицинское страхование, оплату обучения и т. д.

2. Система нематериальной мотивации - это совокупность внешних стимулов немонетарного характера, которые используются в компании для поощрения эффективного труда сотрудников[16].

Практический опыт показывает, что зарплата и используемая система бенефитов (соцпакет) не всегда являются решающим фактором повышения заинтересованности сотрудников к работе в той или иной компании. Очень важным условием для решения данной задачи является использование методов нематериального стимулирования.

Все методы нематериального стимулирования можно разделить на традиционные и нетрадиционные.

Нетрадиционные способы нематериального стимулирования (в отечественной практике используются довольно редко):

- предоставление работникам дополнительных дней отдыха (к примеру, более раннее начало отпуска за эффективно реализованный проект и т.п.);

- подарки сотрудникам компании на различные праздники, исходя из их интересов и увлечений и т.п.

Вышеуказанный список не является конечным вариантом методов нематериального стимулирования. Система нематериальной мотивации разрабатывается индивидуально для каждой компании и является дополнением к системе оплаты труда и бенефитов (системам прямой материальной и косвенной материальной мотивации). При внедрении системы нематериального стимулирования на действующем предприятии и выборе определенных методов влияния на эффективность работы сотрудников, необходимо на самых ранних этапах определить как каждый сотрудник позиционирует себя по отношению к компании. По результатам диагностики могут быть определены следующие категории сотрудников:

1. Сотрудник-индивидуалист - не отождествляет свои интересы с интересами компании, ориентирован на максимальную материальную мотивацию.

2. Сотрудник-коллективист - считает себя членом команды, отождествляет свои интересы с интересами компании.

От того, к какой категории относится конкретный сотрудник, будет зависеть и какой метод нематериального стимулирования для него наиболее действенный. При этом мы считаем, что невозможно создать единую универсальную мотивационную систему для всех без исключений сотрудников, система должна быть грамотно проранжирована и учитывать как «ценность специалиста», с точки зрения общих успехов компании, так и его индивидуальные достижения на своём посту.