Прибыль — основная цель предпринимательской деятельности. В условиях рыночных отношений прибыль является формой созданной и реализованной добавленной стоимости (рис. 5).

Рис. Формирование прибыли хозяйствующего субъекта

В структуре прибыли наибольшая доля приходится на выручку от реализации продукции — денежные средства, поступающие от продажи продукции. Из выручки возмещаются затраты на производство и сбыт продукции.

Оставшаяся часть — прибыль от реализации продукции. Прибавив прибыль (или исключив убытки) подсобных и смежных производств, не связанных непосредственно с финансовой деятельностью, прибыль от долевого участия в деятельности других организаций, сдачи имущества в аренду (т. е. прибыль от внереализационной деятельности), а также прибыль от прочей реализации, получим прибыль до налогообложения.

Разница между прибылью до налогообложения и налоговыми льготами (необлагаемой налоговой суммой) называется налогооблагаемой прибылью.

Чистая прибыль определяется как разница между прибылью до налогообложения и величиной налога на прибыль, размер которого составляет 20%.

Чистая прибыль (прибыль в распоряжении организации) поступает в распоряжение субъекта хозяйствования. Она должна обеспечить возможность расширения производства, осуществления социальных программ, выплату дивидендов по акциям.

Для оценки эффективности работы организации использование только показателя прибыли недостаточно. Поэтому дополнительно необходимо рассчитать рентабельность — относительный показатель доходности, прибыльности и эффективности деятельности.

Выделяют следующие показатели рентабельности:

|

1. Рентабельность имущества:

где П — прибыль;

ОПФ — основные производственные фонды, т. е. сумма среднегодовой стоимости основных и оборотных средств организации.

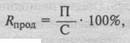

2. Рентабельность продукции:

где С — себестоимость товарной продукции.

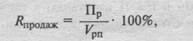

3. Рентабельность продаж:

|

где Пр — прибыль от реализации продукции;

Vpn — объем реализованной продукции (выручка от реализации).

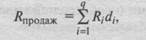

|

где R i — рентабельность /-го вида изделия;

di— доля /-го вида продукции в общем объеме реализации;

q — количество выпускаемых изделий.

4. Рентабельность активов:

|

где А — сумма активов организации.

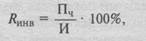

5. Рентабельность инвестиций:

|

где И — величина инвестиций;

Пч — прибыль чистая.

ПРИМЕРЫРЕШЕНИЯ ЗАДАЧ

Задача 1

В I квартале организация реализовала продукции 5 ООО ед. по цене 80 руб. Общие постоянные расходы составляют 70 000 руб., удельные переменные расходы — 60 руб.

Во II квартале изготовлено на 100 ед. больше, а постоянные расходы удалось сократить на 20%.

Определить величину прибыли (убытка) от реализации продукции в I и II кварталах, а также ее прирост в абсолютном и относительном выражении.

Решение

1. Прибыль от реализации продукции определяется как разница между выручкой от реализации продукции и величиной затрат на ее производство и сбыт:

Пр = Вр - 3.

2. Определим выручку от реализации продукции в I квартале:

Вр = 5 ООО ед. • 80 = 400 тыс. руб.

3. Удельные переменные затраты — это затраты, приходящиеся на одну единицу продукции. Совокупные удельные затраты:

Зпер (I кв.) = 60 руб. • 5 ООО ед. = 300 тыс. руб.

4. Прибыль от реализации продукции в I квартале:

Пр (I кв.) = 400 тыс. руб. — (300 тыс. руб. + 70 тыс. руб.) = = 30 тыс. руб.

5. Рассчитаем объем произведенной продукции во II квартале:

V Tп (II кв.) = 5 000 ед. + 100 ед. = 5 100 ед.

6. Величина переменных затрат на весь выпуск:

Зпер (II кв) = 60 руб. • 5 100 ед. = 306 тыс. руб.

7. Общие постоянные расходы во II квартале снизились на 20%, следовательно,

3 Пост = 70 тыс. руб. — 20% = 56 тыс. руб.

8. Прибыль от реализации продукции во II квартале:

Пр (II кв.) = (5100 ед. • 80 руб.) - (56 тыс. руб. + + 306 тыс. руб.) = 46 тыс. руб.

9. Определим прирост прибыли от реализации продукции во II квартале по сравнению с 1 кварталом в натуральном и стоимостном выражении:

ΔПр (абс) = 46 тыс. руб. — 30 тыс. руб. = 16 тыс. руб.;

ΔПр (отн) = 46 тыс. руб.: 30 тыс. руб. · 100% - 100% = 53,3%.

Задача 2

Сравнить рентабельность продукции за три квартала и указать наиболее рентабельный квартал деятельности на основе следующих данных:

| Показатель | Кварталы года |

| I | II | III |

| 1. Кол-во выпущенной продукции, шт. | 1 500 | 2 000 | 1 800 |

| 2. Цена 1 изделия, руб. | |||

| 3. Себестоимость 1 изделия, руб. |

Решение

1. Рентабельность продукции определяется как отношение прибыли к себестоимости продукции:

|

2. Определим выручку от реализации продукции за все кварталы:

|

Bp (I кв.) = 1 500 шт. • 60 руб. = 90 тыс. руб.;

Вр (II кв.) = 2 000 шт. • 60 руб. = 120 тыс. руб.;

Вр (III кв.) = 1 800 шт. • 60 руб. = 108 тыс. руб.

3. Себестоимость товарного выпуска:

|

С (I кв.) = 1 500 шт. • 50 руб. = 75 тыс. руб.;

С (II кв.) = 2 000 шт. • 52 руб. = 104 тыс. руб.;

С (III кв.) = 1 800 шт. • 48 руб. = 86,4 тыс. руб.

4. Прибыль от реализации продукции:

Пр = Вр - С;

Пр (I кв.) = 90 тыс. руб. — 75 тыс. руб. = 15 тыс. руб.;

Пр (II кв.) = 120 тыс. руб. — 104 тыс. руб. = 16 тыс. руб.;

Пр(Ш кв.)= 108тыс.руб.-86,4тыс.руб. = 21,6тыс.руб.

5. Рентабельность продукции по кварталам:

R прод (I кв.) = 15 тыс. руб.: 75 тыс. руб. · 100% = 20%;

RnpoД (II кв.) = 16 тыс. руб.: 104 тыс. руб. • 100% = 15,4%;

R прод (III кв.) = 21,6тыс. руб.: 86,4тыс. руб. • 100% = 25%.

Таким образом, наиболее эффективным является выпуск продукции в III квартале.

Задача 3

Организация выпустила за год продукции на 17 млн руб. Затраты на производство составили 10 млн руб., проценты, полученные по банковским депозитам, — 500 тыс. руб., доходы, полученные по ценным бумагам, — 300 тыс. руб., арендная плата за сданное имущество — 300 тыс. руб., штрафы, уплаченные за нарушение договорных обязательств, — 410 тыс. руб., убытки от списанных долгов — 10 тыс. руб., расходы на благотворительные цели — 15 тыс. руб.

Определить прибыль до налогообложения и уровень рентабельности продаж.

Решение

1. Прибыль до налогообложения определяется как сумма всех доходов предприятия за вычетом расходов от прочей деятельности. Определим величину прибыли от реализации продукции:

Пр = 17 млн руб. — 10 млн руб. = 7 млн руб.

2. Рассчитаем прибыль организации до налогообложения:

Пдн = 7 млн руб. + 0,5 млн руб. + 0,3 млн руб. + 0,3 млн руб. +

+ 0,41 млн руб. — 0,01 млн руб. - 0,015 млн руб. = 8,485 млн руб.

3. Рентабельность продаж рассчитаем как отношение прибыли от реализации продукции к выручке от реализации продукции:

Rпрод = 7 млн руб.: 17 млн руб. • 100% = 41%