Номенклатура представляет собой перечень наименований изделий (работ, услуг), подлежащих выпуску.

Ассортимент — это перечень наименований изделий по типоразмерам, сортам (категориям качества), маркам в определенных количественных соотношениях.

Выраженная в денежной форме масса произведенных данным подразделением готовых изделий, законченных услуг и произведенных полуфабрикатов называется валовым выпуском подразделения.

Валовой оборот подразделения характеризует величину валового выпуска подразделения, откорректированного на стоимость изменения остатков незавершенного производства (увеличение остатков прибавляется, а уменьшение вычитается из валового выпуска).

Валовой оборот хозяйствующего субъекта в целом представляет собой сумму соответствующих данных по отдельным подразделениям и включает в свой состав все произведенные готовые изделия и полуфабрикаты независимо от того, предназначены ли они для отпуска на сторону или будут использованы в производстве, а также изменения остатков незавершенного производства во всех подразделениях.

Общая стоимость потребленных в данном периоде в пределах хозяйствующего субъекта полуфабрикатов и услуг характеризует внутрипроизводственный оборот.

Валовой объем продукции равен разнице между валовым оборотом организации и его внутрипроизводственным оборотом.

Валовая продукция характеризует стоимость общего результата ее производственной деятельности за определенный период. Валовая продукция включает все произведенные готовые изделия (продукты) — готовую продукцию. Предполагается, что они не потребляются на внутрипроизводственные нужды.

Товарная продукция характеризует объем производства по полностью законченным и подлежащим реализации изделиям, услугам и работам промышленного характера за данный период.

Полуфабрикаты — продукты, полностью законченные обработкой в пределах данного подразделения, не предназначенные для последующей обработки в других подразделениях в соответствии с принятой последовательностью технологических процессов в рамках данной организации, либо предназначенные к реализации на сторону.

Готовые изделия — продукты, полностью законченные обработкой в пределах данного субъекта, признанные годными для использования и соответствующие действующим в организации стандартам качества и сданные на склад готовой продукции с оформлением соответствующих документов.

Реализованная продукция характеризует объем готовых изделий, работ и услуг, реализованных данным хозяйствующим субъектом в данном периоде, оплаченных либо подлежащих оплате в данном периоде.

|

где У — удельный вес;

СП — сертифицированная продукция;

V — общий объем продукции;

К — коэффициент сертификации.

|

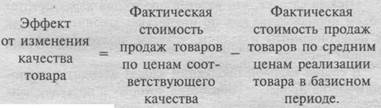

где Сi — весовой коэффициент значимости соответствующего признака качества;

Сj — коэффициент весомости товарной группы в общем объеме продаж;

∑ — суммирование взвешенных коэффициентов качества по набору i j товара с учетом нескольких признаков полезности.

|

где Тэ п — групповой показатель конкурентоспособности по экономическим параметрам;

За, 30 — полные затраты потребителя по анализируемой (оцениваемой) продукции и образцу.

ВОф = ГП + ПФ ± Ио.нз.п.,

где ВОф — валовой оборот организации;

ГП — готовая продукция;

ПФ — полуфабрикаты;

И0.нз.п. — изменение остатков незавершенного производства.

В состав валовой продукции входят полуфабрикаты: та часть полуфабрикатов, которая по тем или иным причинам была отпущена сторонним потребителям в данном периоде (ПФС), и та их часть, которая поступила на пополнение запасов полуфабрикатов на соответствующих межцеховых складах (ПФ3). Если в данном периоде со складов взято больше полуфабрикатов, чем туда поступило, то происходит уменьшение остатков, что будет учтено при определении общего объема валовой продукции. В стоимость валовой продукции входят также все законченные и сданные заказчикам услуги производственного характера (ремонт объектов, обработка материалов, давальческое сырье и другое):

ВП = ГП + ПФС ± ПФ3 ± И0.нз.п.

Отсюда следует, что валовая продукция характеризует объем производства как по полностью законченным, так и незаконченным изделиям, услугам, полуфабрикатам в данном периоде.

В состав валовой продукции входят элементы, технологические процессы, обработка которых в пределах данного хозяйствующего субъекта не завершены (изменение остатков незавершенного производства и полуфабрикатов собственной выработки) — Ио. нз.п

Конечный результат деятельности за данный период характеризует товарную продукцию. Товарная продукция характеризует объем производства по полностью законченным и подлежащим реализации изделиям, услугам и работам промышленного характера за данный период:

ТП =ГП + ПФ + РПх-ра + ПВЦ +С п.с.м.з.

где РПх.ра — работы промышленного характера, выполненные на сторону, включая ремонт и использование транспортных средств;

ПВц — стоимость продукции вспомогательных цехов, отпущенной на сторону или своему капитальному строительству;

Сп.с.м.з. — стоимость переработки сырья и материала заказчика.

|

где q — количество изделий, находящихся в незавершенном производстве;

С — себестоимость единицы изделия;

tц — длительность производственного цикла;

Кн.з — коэффициент нарастания затрат;

Кz — коэффициент перевода в оптовые цены.

|

где Сн — себестоимость на начало периода;

Ск — себестоимость полная.

РП = ТП + Ог п.к.г. - Ог.п к г.,

где Ог.п.н.г. — остатки готовой продукции на начало года;

Ог.п.к.г — остатки готовой продукции на конец года. Коэффициент товарности (Кm) характеризует стоимость товара, продукции на 1 рубль валовой продукции, является показателем оценки качества оперативного внутрипроизводственного планирования и рассчитывается по формуле:

|

где ТП — товарная продукция;

ВП — валовая продукция.

Коэффициент отгрузки (Кот) характеризует отношение стоимости продукции отгруженной к товарной, является характеристикой качества работников, ответственных за сбыт.

|

где ОП, ТП — соответственно отгруженная, товарная

продукция.

Коэффициент реализации (Кр) характеризует отношение стоимости отгруженной и реализованной продукции, является показателем оценки работы финансовой службы, ответственной за своевременность поступления платежей от покупателей.

|

где ОП, РП — соответственно отгруженная и реализованная продукция.