Исследование перспектив развития мирового лесного сектора на ближайшие годы свидетельствуют о росте потребления основных видов пиломатериалов, следовательно, и о расширении лесной торговли.

Мировая торговля древесиной и продуктами ее переработки имеют тенденцию к увеличению объемов экспорта и импорта, росту валютной выручки. В целом мировой экспорт круглого леса, пиломатериалов, фанеры, древесных плит, целлюлозы, бумаги и картона за последние 30 лет вырос более чем в три раза и составлял в последние годы примерно 135-150 млрд долл. США. В объемных показателях мировой экспорт круглого леса в последние годы составил по разным подсчетам 120-150 млн куб м, пиломатериалов - 125-160 млн куб м, листовых древесных материалов - 60-80 млн куб м, бумаги и картона - 100-130 млн тонн. В целом мировой товарооборот лесных товаров без учета мебели составляет около 300-380 млрд долл. США [18].

Лидерами мировой торговли лесными товарами в настоящее время являются США, на долю которых приходится 49,7 млрд долл. лесного товарооборота: Германия - 39,2; Китай - 35,9; Канада - 31,7; Франция - 20,1; Финляндия - 18,3; Россия - 14,8.

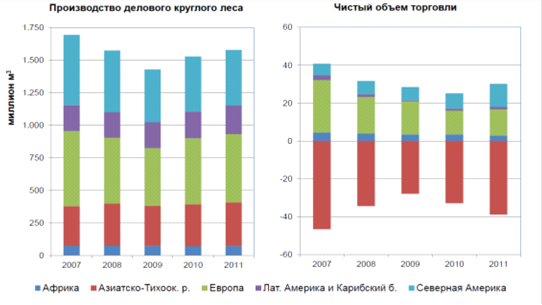

На рисунке 1 представлено глобальное производство делового круглого леса в 2011 году, составившее 1,578 млн куб м. Рост составил 3,3% по сравнению с количественными данными за 2010 год - 1,528 млн куб м. Как показывают вышеприведенные цифры, производство выросло по сравнению с нижней отметкой за 2009 год, однако все еще остается ниже уровня производства, зафиксированного пять лет назад.

Рисунок 1 - Производство делового круглого леса в мире

Глобальная торговля деловым круглым лесом составила 119 млн куб м в 2011 году, что составляет примерно 8% производства. Тенденции торгового оборота и чистого объема торговли за последние пять лет также показывают спад до 2009 года, а затем незначительное восстановление производства с того времени. На региональном уровне Азиатско-Тихоокеанский регион является чистым импортером делового круглого леса, а все остальные регионы - чистыми экспортерами. Чистый импорт 39 млн куб м составил примерно 10% потребления в Азиатско-Тихоокеанском регионе в 2011 году. Европа и Северная Америка являются основными чистыми экспортерами делового круглого леса при чистом экспорте, составившем в 2011 году 14 млн куб м и 12 млн куб м соответственно.

На страновом уровне пять крупнейших производителей делового круглого леса это Соединенные Штаты Америки, Российская Федерация, Канада, Бразилия и Китай. В совокупности эти страны произвели 822 млн куб м в 2011 году или 52% всего мирового производства. Соединенные Штаты Америки являются крупнейшим, с большим отрывом, мировым производителем - 284 миллиона куб м в 2011 году, однако производство уменьшилось за последние пять лет. Производство также снизилось в Российской Федерации и Канаде в 2009 году, но восстановилось с того времени. Бразилия и Китай продолжают следовать долгосрочной тенденции умеренного роста производства при значительной доле поступления этой продукции от плантационных лесов.

В сравнении с прочей лесной продукцией, экспорт делового круглого леса относительно невелик и лишь 15-20 стран экспортируют более 1 млн куб м ежегодно. Экспорт из пяти крупнейших стран-экспортеров составил 57 млн куб м в 2011 году, или 49% всего экспорта. Российская Федерация является основным экспортером, хотя экспорт снизился более чем на 50% за последние годы. Другими крупными экспортерами являются Новая Зеландия, Соединенные Штаты Америки, Франция и Канада.

Почти треть потребления Китаем делового круглого леса удовлетворяется за счет импорта - 43 миллиона куб м в 2011 году. После Китая другими крупными импортерами делового круглого леса являются Австрия, Германия, Швеция и Индия. В совокупности эти пять стран импортировали 71 миллион куб м делового круглого леса в 2011 году, что соответствует 57% всего импорта [2].

Состояние мировой лесной и целлюлозно-бумажной промышленности в последние годы характеризовалось невысокими показателями роста и уровня рентабельности, значительно отстающими от запланированных. Согласно данным ежегодного исследования Pricewaterhouse Coopers, такие результаты объясняются, главным образом, нестабильностью мировой экономики, недостаточными поступлениями денежных средств и продолжающимся затовариванием рынка. Несмотря на рост общего объема продаж в долларовом выражении, составивший в 2008 году 357 млрд долл. США, более показательный критерий работы отрасли - уровень рентабельности капитала (ROCE) - свидетельствует об отсутствии роста. Этот показатель составил в 2008 году в среднем 2,4% по сравнению с 4,9% в 2007 году. Показатель поступления денежных средств от производственной деятельности - еще один основной показатель эффективности производства - также остался практически неизменным и составил в 2008 году 26,4 млрд долл. США (в 2007 году - 30,8 млрд долл. США) [18].

Таблица 1 - Производство бумаги и картона по странам, млн тонн

| Страна | Годы | |||||||||

| КНР | 34 668 | 42 060 | 47 418 | 54 072 | 60 404 | 69 395 | 77 964 | 83 685 | 83 685 | |

| США | 86 252 | 81 249 | 81 879 | 80 712 | 82 084 | 83 697 | 84 317 | 83 916 | 80 178 | 72 084 |

| Япония | 31 828 | 30 717 | 30 686 | 30 457 | 29 253 | 29 295 | 29 459 | 28 930 | 28 360 | 26 235 |

| Германия | 18 182 | 17 879 | 18 526 | 19 310 | 20 391 | 21 679 | 22 656 | 23 317 | 22 842 | 22 842 |

| Финляндия | 13 509 | 12 502 | 12 789 | 13 058 | 14 036 | 12 391 | 14 189 | 14 709 | 13 549 | 13 270 |

| Канада | 20 959 | 19 834 | 20 073 | 19 964 | 20 462 | 19 498 | 18 189 | 17 367 | 15 789 | 12 842 |

| Швеция | 10 782 | 10 534 | 10 724 | 11 062 | 11 589 | 11 775 | 12 066 | 12 361 | 12 557 | 11 933 |

| Республика Корея | 9 308 | 9 332 | 9 812 | 10 148 | 10 511 | 10 254 | 10 703 | 10 932 | 10 642 | 10 481 |

| Франция | 10 006 | 9 625 | 9 809 | 9 939 | 10 255 | 10 332 | 10 006 | 9 871 | 9 420 | 9 420 |

| Бразилия | 6 473 | 7 354 | 7 661 | 7 811 | 8 221 | 8 682 | 8 655 | 8 907 | 8 977 | 9 368 |

| Италия | 9 129 | 8 926 | 9 317 | 9 491 | 9 667 | 9 999 | 10 008 | 10 112 | 9 467 | 8 477 |

| Индонезия | 6 977 | 6 995 | 6 995 | 7 040 | 7 223 | 7 223 | 7 223 | 7 727 | 7 777 | 7 777 |

| Индия | 3 794 | 4 094 | 4 105 | 4 075 | 4 434 | 4 183 | 4 183 | 4 183 | 7 600 | 7 600 |

| Россия | 5 310 | 5 625 | 5 978 | 6 377 | 6 830 | 7 126 | 7 434 | 7 581 | 7 700 | 7 373 |

Анализ рынка и мировых тенденций показывает, что в мировой практике высокая эффективность и рентабельность компаний, работающих в лесном бизнесе, достигаются за счет развития глубокой переработки сырья.

Следует отметить, что потребление бумаги и картона на душу населения практически линейно связано с величиной душевого ВВП и национального дохода и, таким образом, для большинства стран достаточно точно характеризует уровень жизни их населения. Например, среднемировое душевое потребление бумаги и картона на в 2009 году составляло около 50 кг в год, в Финляндии - 328, в США - 304 кг в год, в Австрии - 277, Канаде - 245, Германии - 232, Швеции - 221, Италии - 205, России - 39 [2].

В 2009 г. мировое производство бумаги и картона в общей сложности составило 372 908 тыс. тонн. Из таблицы 1 выявляется следующая тенденция: КНР в период с 2006 по 2009 гг. значительно увеличила производство бумаги и картона, темпы роста которого составили 21%, что говорит об изменениях в структуре экономики и качественном развитии страны в целом [18]. Причиной спада темпов роста производства бумаги и картона в США стал экономический кризис. С 2006 по 2009 гг. снижение производства составило около 12 тыс тонн, что составило «минус» 16%. Доля Японии в мировом производстве бумаги и картона составляет около 7%. Германия в течение десятилетия постепенно увеличивала рост производства бумаги и картона и темп роста составил 25%, хотя в кризисный период наблюдается незначительное снижение.

Доля в мировом производстве таких стран как, Швеция, Финляндия, Франция и Республика Корея колеблется в среднем от 3% до 3,6% и остается стабильной. Что касается Канады, то значительное снижение производства бумаги и картона на 38%, объясняется уменьшением потребления бумаги и картона в США, выступающих важнейшим рынком сбыта. Соответственно, приходится сокращать экспорт и останавливать производство. Доля развивающихся стран в мировом производстве, в частности, Бразилии, Индонезии и России, пока остается низкой - 2-3%. Но, так как у этих стран имеется огромный ресурсный потенциал и водный фактор, ситуация в будущем может измениться. С разумным использованием новых технологий, в перспективе они могут стать главными экспортерами бумаги и картона.

Как видно из анализа развития торговли лесоматериалами ведущих стран мира и России, развитые лесопромышленные страны ориентируются на экспорт лесных товаров глубокой переработки, то есть изделий из бумаги и картона. КНР, США, Япония, Швеция, Финляндия, Германия по этой причине имеют самую высокую валютную выручку в целом и в расчете на один куб м заготовленной древесины.

В условиях повышения энергоемкости промышленного производства и роста цен на нефть и газ проблема использования древесины в целях получения энергии как элемент конкурентоспособности получила в последние годы развитие в большинстве стран Западной Европы и Северной Америки. Необходимость использования древесины в качестве топлива диктуется тем, что в структуре себестоимости продукции лесозаготовительной, деревообрабатывающей и целлюлозно-бумажной продукции доля затрат на энергетические цели постоянно растет из-за увеличения тарифов на электроэнергию и составляет в настоящее время 12-15% от всех затрат.

Общемировые мощности по производству топливных древесных гранул в 2010 году составляли порядка 18 млн тонн, при этом более половины предприятий находятся в Европе. В последние годы производство топливных древесных гранул устойчиво растет: с 9 млн тонн в 2008 году до 12 млн тонн в 2009 году и до 16 млн тонн в 2010 году. По прогнозам, рост потребления по всему миру будет составлять 11% в год вплоть до 2020 года.

Таким образом, определяющим фактором в международной торговле является торговля бумагой и картоном, так как это продукты глубокой переработки. Важной особенностью международной торговли является постепенное снижение роли торговли круглым лесом, что говорит о структурных сдвигах в экономиках стран.