Налоговые инспекторы проверят показатели вашего расчета страховых взносов по контрольным соотношениям, которые утверждает ФНС. Если найдут несоответствия, то пришлют вам уведомление об ошибках.

Новые контрольные соотношения по взносам в ИФНС - в письмах ФНС от 29.12.2017 № ГД-4-11/27043, от 13.12.2017 № ГД-4-11/25417 и от 05.02.2018 № ГД-4-11/2121.

Проверьте свой ЕРСВ по формулам ФНС через сервис ниже. Вы сможете сверить показатели как внутри отчета, так и между ЕРСВ и 6-НДФЛ. Чтобы перейти в сервис, нажмите на картинку ниже.

Из-за каких ошибок инспекторы возвращают расчет по страховым взноса, узнайете из курса Отчетность.

Отчеты в ПФР

Форма СЗВ-М

Страхователи ежемесячно обязаны подавать в ПФР сведения на сотрудников, работавших в компании или у ИП в прошедшем месяце. Отчет готовьте по форме СЗВ-М, утвержденной в постановлении Правления ПФР от 01.02.2016 № 83п. Скачать форму СЗВ-М можно здесь e.26-2.ru

Сдавать форму СЗВ-М должны все работодатели:

- организации (в т. ч. иностранные, работающие в России) и их обособленные подразделения;

- предприниматели, а также адвокаты, частные детективы и нотариусы.

Подать отчет нужно независимо от того, вела организация фактическую деятельность или нет, были выплаты сотрудникам в отчетном месяце или нет. Это следует из положений пункта 2.2 статьи 11 Закона от 01.04.1996 № 27-ФЗ.

Сроки сдачи формы № СЗВ-М

Отчет по форме СЗВ-М подавайте не позднее 15-го числа следующего месяца (ч. 2.2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ). Если день сдачи отчета выпадает на выходной, представляйте форму в следующий ближайший рабочий день.

Сроки сдачи СЗВ-М за 2018 год:

- за январь – 15 февраля;

- за февраль – 15 марта;

- за март – 16 апреля;

- за апрель – 15 мая;

- за май – 15 июня;

- за июнь – 16 июля;

- за июль – 15 августа;

- за август – 17 сентября;

- за сентябрь – 15 октября;

- за октябрь – 15 ноября;

- за ноябрь – 17 декабря;

- за декабрь – 15 января 2019 года.

На каких работников заполнять отчет СЗВ-М

Сведения по форме № СЗВ-М подавайте на всех работников, с которыми заключили трудовые и гражданско-правовые договоры.

Не включайте в расчет граждан, с которыми заключили гражданско-правовые договоры, выплаты по которым не облагаются взносами (п. 2.2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ). Например, договор дарения.

В отчет включайте тех работников, трудовые и гражданско-правовые договоры с которыми действовали в отчетный период – то есть в прошедшем месяце. На всех работников заполняйте одну форму СЗВ-М.

В отчет попадут работники, которые в прошедшем месяце были:

- приняты на работу;

- уволены;

- отработали весь месяц.

При этом не важно, платили вы работнику какие-нибудь выплаты или нет.

Как заполнить форму СЗВ-М

Форма СЗВ-М включает в себя четыре пункта:

- Реквизиты страхователя.

- Отчетный период.

- Тип формы.

- Сведения о сотрудниках.

Информацию для заполнения этих граф формы возьмите из индивидуальных карточек. Такие карточки должны быть на каждого сотрудника (п. 4 ст. 431 НК РФ).

Реквизиты страхователя. В верхней части формы отразите данные о работодателе:

- регистрационный номер в ПФР,

- наименование компании (ФИО предпринимателя),

- ИНН

- КПП

Где взять реквизиты страхователя для заполнения отчета, показано в таблице:

| Реквизиты | Где взять данные для заполнения |

| Регистрационный номер страхователя в Пенсионном фонде РФ | из выписки из ЕГРЮЛ или ЕГРИП – скачать их можно бесплатно с сайта ФНС России. Если ИП зарегистрировался и нанял работников до 2017 года, ему ПФР присвоил два регистрационных номера: как предпринимателю и как работодателю. В отчетности надо ставить регистрационный номер, который указан в выписке из ЕГРИП |

| Наименование организации (предпринимателя) | из устава (свидетельства о постановке на учет физического лица, паспорта). Можно указать полное наименование организации как в уставе, а можно краткое |

| ИНН | из свидетельства о постановке на учет организации или свидетельства о постановке на учет физического лица, которое выдала ИФНС при регистрации |

| КПП | из свидетельства о постановке на учет организации, выданного налоговой инспекцией при регистрации. Предприниматели поле «КПП» оставляют пустым |

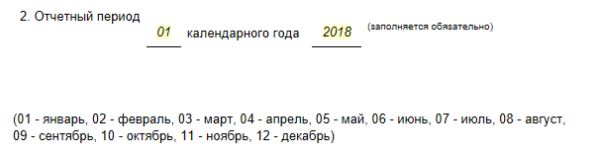

Отчетный период. Во втором разделе отчета укажите месяц, за который отчитываетесь. Обязательно впишите год. Например, в отчете за январь 2018 года поставьте “01” и “2018”.

Тип формы. В третьем разделе формы СЗВ-М отразите ее тип:

- исходная форма («исхд»),

- дополняющая («доп»),

- отменяющая («отмен»).

Изначально вы подаете форму с типом исходная. Но если обнаружите ошибку в сданной форме или забудете включить в отчет какие-либо данные, вам понадобятся отменяющая и дополняющая формы.

Сведения о сотрудниках. В четвертом разделе укажите сведения о работниках:

- ФИО полностью,

- СНИЛС,

- ИНН.

Номер СНИЛС отражайте обязательно. Без этого реквизита сотрудники ПФР не примут форму.

Поле с ИНН в отчете СЗВ-М заполнять не обязательно. Если у работника нет ИНН, оставьте это поле пустым.

Как подавать отчет по форме СЗВ-М

Ежемесячные сведения о работниках подавайте на бумаге или в электронном виде.

Если у вас трудится 25 человек и более, вы обязаны отчитываться электронно (п. 2 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ).

Когда количество сотрудников, данные о которых включены в расчет, не превышает 24 человека, вы вправе отчитаться на бумаге. Расчет на бумаге можно сдать лично, через уполномоченного представителя непосредственно сотруднику фонда либо по почте (лучше заказным или ценным письмом с описью вложения). При этом лично сдать отчет может только предприниматель. От организации сдавать отчетность вправе законные или уполномоченные представители.

Независимо от количества работников сведения в электронном виде представляйте одним файлом. На пачки их не разбивайте.

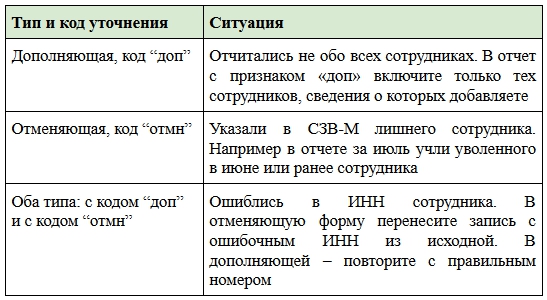

Как уточнять отчет СЗВ-М

Уточните форму СЗВ-М, если в первичном отчете с типом «исходная» есть ошибки. Есть два варианта – сдать дополняющую форму с признаком «доп» или отменяющую с признаком «отмн». Как определиться с признаком уточненки, смотрите в таблице (постановление Правления Пенсионного фонда РФ от 01.02.2016 № 83п):

Уточненные формы подайте в течение пяти рабочих дней со дня, когда получили уведомление из ПФР (п. 37 Инструкции, утвержденной приказом Минтруда России от 21.12.2016 № 766н).