Предложение

В 3 квартале ситуация на рынке не изменилась. Активность девелоперов является невысокой. Заявлений о новом строительстве практически не поступает. Девелоперы по возможности стремятся завершить уже начатые объекты. Это говорит о том, что дальнейшее развитие коммерческого строительства будет напрямую зависеть от ситуации на рынке – при отсутствии финансирования и активных продаж снижение объемов предложения новостроек неизбежно.

Cтруктура предложения новостроек по округам Москвы, сентябрь 2015 г.

Основной тенденцией в настоящее время является вымывание наиболее качественных и интересных предложений, а восполнять этот пробел пока нечем. А это значит, в ближайшей перспективе, при отсутствии каких-либо существенных потрясений на рынке, дефицит качественного жилья неминуем.

С начала года объем предложения на рынке новостроек Москвы снизился на 2%.

В сентябре 2015 г. лидером среди округов Москвы оказался Западный, здесь предлагалось 20% от общего числа квартир в новостройках. Меньше всего квартир в новостройках предлагается в СВАО (5%) и ЮВАО (3%).

Объем предложения на вторичном рынке за 9 месяцев 2015 г. увеличился на 5%. 2015 г. приходились на ЦАО (20%), ЗАО (15%), САО (12%) и ЮЗАО (12%).

Структура предложения на вторичном рынке по округам Москвы, сентябрь 2015 г.

Спрос

В начале 2015 г. в связи с развитием кризиса спрос на жилье находился на критически низком уровне. Значительная часть покупателей ушла с рынка вследствие «урезания» кризисом их финансовых возможностей. Те же покупатели, которые обладали свободными финансовыми ресурсами, не спешили, ожидая еще большей ценовой коррекции, а также наступления некоторой определенности в отношении дальнейшего развития рынка. Однако к весне ситуация начала меняться. На рынке жилья Москвы было отмечено некоторое оживление спроса, которое выразилось в первую очередь в росте числа первичных обращений, а также показов. В настоящее время покупатели ведут себя достаточно активно, несмотря на то, что многие ожидают дальнейшего снижения цен. Повышение активности покупателей связано с такими факторами, как сезонность, некоторая адаптация к кризисным условиям (реализация отложенного спроса), а также формирование спроса, ориентированного на покупку значительно подешевевших объектов. Несмотря на то, что цены на недвижимость подверглись значительной коррекции, инвестиционных покупателей на рынке по-прежнему мало. Те покупатели, которые выбирают жилья для себя, предпочитают максимально качественные готовые объекты по выгодным ценам.

Несмотря на отмечаемую участниками рынка активизацию спроса, количество заключаемых сделок остается ниже прошлогодних уровней. По данным УФРС, в Москве с января поавгуст 2015 г. было зарегистрировано 32 266 сделок купли-продажи квартир, что на 24,7% меньше, чем в аналогичномпериоде 2014 г.

Дополнительно существенно выросла доля альтернативных сделок (одновременная продажа старой и покупка новой квартиры): к настоящему времени эта доля подобных сделок достигла 90% от общего количества сделок, в то время как докризиса этот показатель составлял порядка 60%.

В кризисных условиях спрос на ипотечные кредиты резкоснизился в связи с действием таких факторов, как:

- Экономическая нестабильность, в условиях которой растут риски снижения уровня жизни конкретной семьи и невозможности погашения кредита в будущем;

- Уже состоявшееся снижение уровня доходов в большом числе семей;

- Значительное ужесточение условий оценки платежеспособности клиентов;

- Практическое отсутствие возможности приобретения в ипотеку строящегося жилья, падение цен по которому более существенно, а ценовой уровень – ниже;

- Повышение требований к первоначальному взносу (ранее он мог быть нулевым, теперь, как правило, не менее 30%);

- Повышение ставок по ипотечным кредитам (средневзвешенная ставка по ипотечным кредитам, по данным АИЖК, на конец сентября 2015 г. составила 19,77%, в то время как до кризиса находилась в диапазоне от 8 до 12%);

- Ожидание дальнейшего падения цен на жилье, в условиях которого брать ипотечный кредит и фиксировать текущую стоимость просто невыгодно.

По данным Управления Федеральной регистрационной службы по Москве (УФРС), в Москве с января по август 2015 г. было совершено 4 463 сделки с использованием ипотечных кредитов, что на 63,6% ниже, чем в аналогичном периоде 2014 г.

В условиях низкого спроса на ипотеку банки стремятся привлечь клиентов разнообразными акциями и льготными условиями. Один из подобных методов – снижение ипотечной ставки в индивидуальном порядке. Например, уменьшение процентной ставки по кредиту за счет увеличения единовременной комиссии банку или наоборот.

В конце сентября в Госдуму был внесен проект поправок в закон «О банках и банковской деятельности», согласно которым банк не сможет в одностороннем порядке изменять срок кредита, процентную ставку и размер комиссионного вознаграждения. Это будет касаться только кредитов, выданных физическим лицам после внесения поправок. В свою очередь эти поправки могут привести к тому, что банки будут пытаться изначально устанавливать более высокие процентные ставки по кредитам. Таким образом, решение, в теории направленное на защиту заемщиков, на практике с высокой вероятностью приведет к еще большему снижению доступности ипотечных кредитов.

Цены

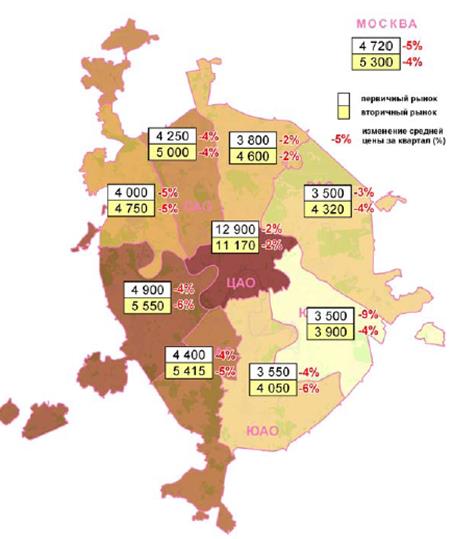

Средняя цена на рынке новостроек Москвы на конец третьего квартала 2015 г. составила $4 720 за кв. м, на вторичном - $5 300 за кв. м. За 9 месяцев 2015 г. рынок прошел несколько стадий:

- резкое снижение уровня цен (январь-февраль), 19% на первичном рынке и 10% на вторичном (причины: низкий уровень спроса, сезонный фактор, переход застройщиков к прямому снижению цен по прайсам, рост курса доллара к рублю, резко ускорившийся в январе 2015 г.);

- замедление темпов снижения цен (март-апрель), ежемесячное снижение в пределах 3-5% (причины: активизация рынка, снижение курса доллара);

- стабилизация на рынке (май-сентябрь), ежемесячное снижение цен в пределах 1-2%, сокращение размера скидок, а также количества продавцов готовых их предоставлять (причины: относительная экономическая стабилизация, достижение определенного уровня цен на рынке, ниже которого продавцы пока не готовы опускаться).

Следует отметить, что в течение 2015 г. темпы снижения цен на вторичном рынке были меньше, чем на новостройки, что связано с переориентацией покупателей на приобретение готового жилья.

01.14 02.14 03.14 04.14 05.14 06.14 07.14 08.14 09.14 10.14 11.14 12.14 01.15 02.15 03.15 04.15 05.15 06.15 07.15 08.15 09.15

В целом 3-й квартал не принес существенных изменений на рынке. Стабилизация, наметившаяся еще в начале лета 2015г., продолжилась. Квартальное снижение уровня цен на первичном рынке жилья составило 5%, на вторичном – 4%. С начала года столичные новостройки потеряли в цене около 31%, квартиры на вторичном рынке – 21%, за год кризиса это снижение составило 36% и 28% соответственно.

Что касается территориального распределения, в 3 квартале 2015 г. традиционно самое дорогое жилье предлагалось в ЦАО: на первичном рынке в среднем по $13 200 за кв. м, на вторичном - $ 11 400 за кв. м. Второе место по стоимости жилья традиционно занимал ЗАО, где в третьем квартале 2009 г. цена квадратного метра на первичном рынке составила $5 100, а на вторичном - $5 900. Относительно невысокими ценами на жилье характеризуются ЮВАО, ВАО и ЮАО. Цены на рынке новостроек здесь находятся в диапазоне $3 700 - 3 850 за кв. м, на вторичном рынке - $4 100 - 4 500 за кв. м.

Нынешнее состояние рынка и экономики в целом дает возможность предполагать, что в ближайшее время существенных корректировок рынка происходить не будет, наиболее вероятна стабилизация до конца 2015 г., с традиционным сезонным спадом в декабре-январе, и восстановление тенденций роста на рынке в начале 2016 г.