Материальные запасы представляют собой одну из древних категорий, с которой человечество столкнулось, переходя от собирательства и охоты к земледелию. На протяжении многих веков человечество решало проблему сохранности собранных продуктов (хранения произведенного материального запаса) до следующего урожая. В ХХI веке, с технической точки зрения, сохранность любых продуктов была обеспечена, и на первый план стали выдвигаться экономические вопросы рационального управления запасами.

Материальные запасы в зависимости от их измерителей делятся на абсолютные и относительные. Первые могут измеряться в натуральном и стоимостном выражении. Вторые выражаются в днях (иногда часах) обеспеченности производства (продаж) запасом данного материала или товара. При натуральном хозяйстве абсолютные и относительные размеры запасов были незначительны. По мере развития товарного производства размер абсолютных запасов имеет тенденцию роста. Более сложные процессы наблюдаются в динамике показателей относительных запасов, которые подвержены влиянию различных факторов. В современных условиях эти размеры запаса определяются разными факторами:

· макро- или микроэкономический уровень;

- степень открытости/замкнутости экономики;

- масштабы производственно-коммерческой деятельности, конъюнктура рынка, уровень специализации и кооперирования;

- конкурентная структура рынка и степень вмешательства государства;

· геологическая структура рынка (размещение источников сырья, производств и рынков сбыта, развитость транспортной и логистической инфраструктуры и пр.);

- степень унификации, стандартизации выпускаемой продукции

В логистике основными объектами управления являются материальные запасы. До 85% времени движения изделия от момента начала его производства и до конечного потребления приходится на хранение в качестве запаса. Собственно производство товаров занимает лишь 2% суммарного времени, заготовительно-заключительные работы - 8%, а внешняя транспортировка - 5%. Разнообразие и различие в причинах возникновения, в выполняемых экономических функциях запасов требует их классификации (табл.1.1) [4, С. 94].

Таблица 1.1 Классификация материальных запасов

| Классификационный признак | Классификационные группировки | Выделяемые группы запасов |

| По предназначению в производственной или коммерческой деятельности | Типы запасов | 1. Сырье, материалы (производственные запасы) 2. Промежуточный продукт (незавершенное производство) 3. Готовая продукция 4. Изделия для ремонта 5. Товары для перепродажи 6. Отходы производства и вторичные материальные ресурсы 7. Сельскохозяйственные материалы |

| По экономическим функциям в воспроизводственном процессе | Виды запасов | 1. Производственные 2. Запасы незавершенного производства 3. Товарные запасы 4. Транспортные запасы 5. Государственные материальные резервы 6. Запасы домашних хозяйств |

| По причинам возникновения и функциям в логистическом процессе | Части запаса | 1. Текущие 2. Страховые 3. Подготовительные 4. Сезонные |

Типы запаса выделяются в зависимости от объема, вложенного в них труда, сырья и материалов. Структура материального запаса фирмы по типам во многом определяется ее отраслевой принадлежностью, типом производства, уровнем ее специализации и кооперирования. В промышленности, как правило, наибольший удельный вес составляют материалы и готовая продукция. В отдельных отраслях обрабатывающей промышленности с длительным производственным циклом (судостроение, авиастроение и т.п.) преобладают запасы незавершенного производства, в сфере услуг и добывающих отраслях промышленности значительная часть запаса - изделия для ремонта и содержания зданий, оборудования и других основных средств. В сельской промышленности в зимний период преобладают производственные запасы, в весенне-летний период повышается незавершенное производство, в осенний период за счет выхода продукции падают объемы незавершенного производства и увеличиваются остатки товарной продукции.

Сочетание типов запаса, их функций в процессе воспроизводства и местонахождения позволяет разделить совокупный материальный запас (макроэкономический уровень) на 6 видов, из которых первые 4 рассматриваются в теории запасов (микроэкономический уровень). Основную часть СМЗ составляют производственные и товарные запасы, на управление которыми и ориентирована логистика запасов. Производственные запасы формируются в производственных и сервисных системах. Их функция - бесперебойное материально-техническое обеспечение производственного процесса. К этому виду запаса относят предметы труда, поступившие на предприятие, но не подвергнутые переработке. Товарные запасы включают в себя готовую продукцию на складах фирм-производителей (сбытовые запасы) и часть запасов, находящихся на предприятиях оптовой и розничной торговли. Их основная функция - обеспечение нормального хода процесса продаж.

Производственные и товарные запасы в свою очередь условно делят на 4 части. Текущие запасы обеспечивают непрерывность снабжения производственного процесса между двумя поставками или бесперебойность продаж. Подготовительные запасы выделяются при необходимости дополнительной их подготовки перед использованием в производстве или отпуском потребителям. Страховые запасы необходимы для обеспечения непрерывного хода логистического процесса в случае непредвиденных обстоятельств (изменение интенсивности потребления материального ресурса). Сезонные запасы призваны обеспечить нормальную работу в период сезонных перерывов в производстве или транспортировке, а также сгладить сезонные колебания величины спроса. Текущие запасы составляют основную часть производственных и товарных запасов и находятся, как правило, в динамике. Выделяют еще отдельные разновидности запасов в зависимости от возможностей дальнейшего использования:

Переходящие - остатки материальных ресурсов на конец отчетного периода, обеспечивающие непрерывности производства и потребления в следующем периоде до момента поступления очередной партии.

Неликвидные - товарные запасы, не реализуемые в течение длительного времени.

Сверхнормативные - запасы, уровень которых превышает установленные нормы запасов.

Формирование, содержание и управление запасами требуют затрат. Выделяют 5 типов издержек, оказывающих влияние на выбор стратегии управления запасами:

1. Издержки, связанные с осуществлением поставок

2. Издержки содержания (хранения) запасов

3. Издержки выполнения заказов покупателей

4. Издержки, связанные с дефицитом запасов, когда поступающие требования (заявки на товарно-материальные ресурсы) не могут быть удовлетворены

5. Издержки по управлению логистической системой (содержание административно-управленческого персонала, сбор и обработка информации).

Принято считать, что эффективность управления запасами характеризуют показатели оборачиваемости. К ним относятся:

· Коэффициент оборачиваемости (число оборотов). Исчисляется путем деления объема оборота (реализации, продаж, отгрузки) на среднюю величину запаса за отчетный период.

· Время одного оборота запаса характеризует продолжительность одного оборота запаса в днях и показывает, сколько дней в среднем находился в запасе данный вид материального ресурса от момента его поступления на склад до момента реализации.

· Запасоемкость - показатель, отражающий отношение величины запасов к объему реализации (продаж) за период. В логистической системе микроуровня его динамика характеризует изменение эффективности соответствующих бизнес-процессов.

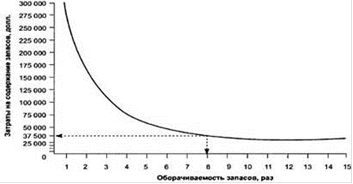

Однако на практике, часто переоценивают значение этих показателей. Рассмотрим два примера. На рис. 1.1 графически изображена зависимость между числом оборотов запасов и затратами на их содержание.

Рис. 1.1 Связь между числом оборотов запасов и затратами на их содержание

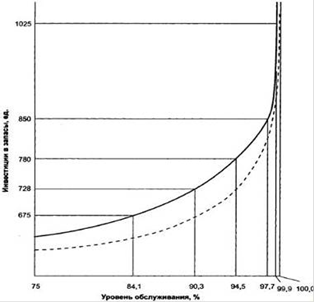

После восьми оборотов кривая становится все более плоской, поэтому повышение числа оборотов до 16 и более не принесет пользу. В данном случае требуются подходы инновационного характера [5, С. 229]. На рис. 1.2 продемонстрирована кривая зависимости между инвестициями в запасы и уровнем обслуживания потребителей.

Рис. 1.2 Зависимость между инвестициями в запасы и уровнем обслуживания потребителей

Чем ближе уровень обслуживания потребителей к 100%, тем более резко растет уровень запасов. Поэтому, очевидно, что уровни обслуживания не следует улучшать только за счет наращивания запасов. Пунктирная линия показывает, как может измениться соотношение 2 показателей при использовании метода АВС.

Зачастую при проведении экономического анализа с помощью традиционных подходов упускаются внутренние взаимосвязи, существующие между показателями эффективности, определяющими их затратами и экономическими результатами. Результаты анализа показывают, что показатель рентабельности может достигать своего максимума только тогда, когда материальные запасы находятся на оптимальном уровне, а также и показатель оборачиваемости [2, C. 15].