Объективность оценки финансовой оценки определяется использованием современных методов проведения оценки. Коммерческая состоятельность (коммерческая оценка инвестиций) - это заключительное звено проведения прединвестиционных исследований, она должна базироваться на информации, полученной и проанализированной на всех предшествующих этапах работы. (Рис. 1)

Рис. 1. Коммерческая оценка инвестиций

Таким образом, финансовая оценка является частью коммерческой оценки, в которой второй составляющей также является экономическая оценка. Все перечисленные элементы не противоречат друг другу, а дополняют для получения наиболее полноценного результата.

Финансовая оценка проводится по следующим параметрам:

1. Отчёт о прибыли

2. Отчёт о движении денежных средств

3. Коэффициенты финансовой оценки

4. Баланс

Эти параметры называются базовыми формами финансовой оценки. Более подробно базовые формы будут рассмотрены в следующей главе.

Глава 3. Базовые формы финансовой оценки проекта

Основное отличие базовых форм финансовой оценки от отчетных форм состоит в том, что первые представляют будущее, прогнозируемое состояние предприятия (инвестиционного проекта). Структура базовых форм обеспечивает возможность проследить динамику развития проекта в течении всего срока его жизни по каждому интервалу планирования [4,13]. При этом могут быть рассчитаны самые различные показатели финансовой состоятельности, приведена оценка ликвидности, выполнен анализ источников финансирования проекта. Унифицированный подход к предъявлению информации гарантирует сопоставимость результатов расчетов для различных проектов и вариантов решений.

Базовые формы финансовой оценки (Таблица № 1) [5].

Таблица № 1

| Баланс | План прибылей и убытков | План движения денежных средств |

| Balance Sheet | Income Statement | Cash Flow |

| Таблица из двух разделов, в сводном виде содержащая прогнозные данные о финансовом состоянии проекта на определенную дату. Актив Пассив Состав Источники капитала капитала | Расчетная таблица, состоящая из: · перечня основных доходов и поступлений; · перечня основных статей расходов и отчислений. В результате на каждый момент времени проверяется: наличие прибыли = доходы – затраты | Разрабатывается на основе плана прибылей и убытков с учетом запаздывания (или опережения) по отдельным статьям доходов и расходов. Позволяет проверить на каждый момент времени наличие необходимого запаса наличности. |

Для понимания каждой из этих форм рассмотрим их содержание более подробно.

Отчёт о прибыли

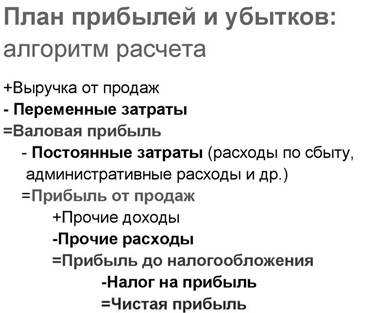

Отчет о прибыли представляет собой самую привычную форму финансовой оценки. Назначение этой формы – иллюстрация соотношения доходов, получаемых в процессе производственной деятельности предприятия (проекта) в течение какого-либо периода времени, с расходами, понесенными в тот же период и связанными с полученными доходами. Отчет о прибыли необходим для оценки эффективности текущей (хозяйственной) деятельности. Анализ соотношения доходов с расходами позволяет оценить резервы увеличения собственного капитала проекта. Еще одна функция, выполняемая этой формой – расчет величин различных налоговых выплат и дивидендов. Для построения таблицы «Отчет о прибылях и убытках» (см. рис.2) [6] необходимы следующие данные:

1. Из плана продаж – выручка от реализации продукции и услуг, потери при продажах за определенный период времени (например, год). При этом в отчете о прибылях и убытках отражается суммарная величина объема продаж в стоимостном выражении, представляющая собой сумму «контрактных» продаж в данный период времени: продажи по факту, продажи в кредит, а также сумма от продаж с авансовыми платежами в предыдущие периоды за продукцию, которая была поставлена заказчиком в текущий период времени.

2. Из плана издержек – сумма переменных (прямых) издержек с учетом плана производства за расчетный период времени (месяц, квартал).

Рисунок 2. План прибылей и убытков

3. Из плана издержек – сумма общих (операционных, торгово-административных издержек) за расчетный период. При этом необходимо помнить, что общие (постоянные) затраты включают в себя амортизационные отчисления и проценты по кредитам.

Отчёт о прибылях и убытках (таблица № 2):

Таблица № 2 тыс. руб.

| Наименование статьи | 1997 год | 1998 год | |

| + | Объем продаж | ||

| - | Потери | ||

| = | Объем продаж с учетом потерь | ||

| - | Переменные издержки | ||

| = | Валовая прибыль | ||

| - | Операционные издержки | ||

| - | Торгово-административные издержки | ||

| = | Прибыль | ||

| - | Налоги 40% | ||

| = | Чистая прибыль |

В обобщенном виде данная базовая форма финансовой оценки должна представить прогноз будущей производственной деятельности в рамках рассматриваемого проекта. При этом расположение информации по интервалам планирования обеспечивает возможность анализа динамики значений различных позиций данной базовой формы. Для более подробного понимания рассмотрим пример (таблица № 3):

Таблица № 3

| Наименование позиций | Номер интервала планирования | |||

| Выручка от реализации | 0.0 | 500.0 | 1000.0 | 2000.0 |

| Прямые затраты | 0.0 | -160.0 | -320.0 | -640.0 |

| МАРЖИНАЛЬНАЯ ПРИБЫЛЬ | 0.0 | 340.0 | 680.0 | 1360.0 |

| Накладные расходы | 0.0 | -125.0 | -100.0 | -100.0 |

| ПРИБЫЛЬ ОТ ОПЕРАЦИЙ | 0.0 | 215.0 | 580.0 | 1260.0 |

| Проценты за кредит | 0.0 | -48.0 | -51.2 | -27.8 |

| Амортизационные отчисления | 0.0 | -50.0 | -50.0 | -50.0 |

| Доходы от прочей реализации и внереализационные доходы | 0.0 | 0.0 | 0.0 | 0.0 |

| БАЛАНСОВАЯ ПРИБЫЛЬ | 0.0 | 117.0 | 478.0 | |

| Налог на прибыль | 0.0 | -37.4 | -153.2 | -378.3 |

| ЧИСТАЯ ПРИБЫЛЬ | 0.0 | 79.6 | 325.6 | 803.9 |

| Дивиденды | 0.0 | 0.0 | 0.0 | -100.0 |

| НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ | 0.0 | 79.6 | 325.6 | 703.9 |

| То же, нарастающим итогом | 0.0 | 79.6 | 405.2 | 1109.1 |

Следует более подробно разъяснить некоторые положения. «Выручка от реализации» - это цена всего объема отгруженной продукции или оказанных услуг за выбранный промежуток времени. В некоторых случаях эта позиция представляется в развернутой форме. При этом отдельно могут выделяться строки «Валовой объем реализации», «Возврат ранее отпущенной продукции», «Скидки по реализации» (две последние позиции уменьшают общую выручку). Итоговой строкой будет “Чистая выручка от реализации”. Под «Себестоимостью продукции» в западной экономической литературе понимаются затраты, связанные непосредственно с производством реализованной продукции, т.е. прямые затраты. В России состав затрат, включаемых в себестоимость продукции (услуг), регламентируются соответствующими законодательными и нормативными актами. Поэтому для этой, нормативной величины себестоимости целесообразнее использовать понятие «Полная себестоимость». Очень часто указанная статья отчета о прибыли разбивается на несколько частей: прямые затраты, косвенные или накладные расходы и операционные или функциональные затраты, представляющие сумму прямых и накладных расходов. Это позволяет рассчитать различные виды прибыли, например, маржинальную прибыль и прибыль от операций. Маржинальная прибыль (предельная), представляет собой разность между выручкой от реализации и прямыми, т.е. переменными затратами на производство. Экономический смысл маржинальной прибыли состоит в том, что это – источник покрытия постоянных затрат и возможной суммы прибыли. Отсюда вытекает вывод: минимально допустимый объем производства (так называемая «точка безубыточности») должен соответствовать равенству между маржинальной прибылью и накладными (постоянными) расходами. После прохождения “точки безубыточности фирма не только покрывает постоянные и переменные затраты, но и получает маржинальную прибыль. Прибыль от операций – представляет собой разность между выручкой от реализации и операционными (функциональными) затратами, то есть расходами, непосредственно связанными с осуществлением производственной деятельностью. Указанные затраты включают в себя, помимо прямых затрат, накладные расходы (административные, сбытовые и т.п.). Амортизационные отчисления и финансовые накладные расходы в операционные затраты не включаются. Экономический смысл прибыли от операций состоит в оценке эффективности чисто производственной деятельности предприятия. В статью «Доходы от прочей реализации и внереализационные доходы (расходы)» включаются поступления или затраты, не связанные напрямую с основной производственной деятельность предприятия. Это могут быть, например, доходы от продажи неиспользуемого оборудования, дивиденды и доходы от долевого участия в других проектах, проценты по ценным бумагам и др. Балансовая прибыль представляет собой массу прибыли до ее налогообложения. Поэтому иногда эта строка именуется как «Прибыль до уплаты налога». Чистая прибыль, равная балансовой прибыли за вычетом налога на прибыль – ключевое понятие финансового анализа. Именно этот показатель дает наилучшее представление об эффективности функционирования предприятия (проекта). Чистая прибыль является основным источником увеличения собственного капитала проекта [7]. Чистая прибыль за вычетом начисленных дивидендов представляет собой нераспределенную прибыль, которая может формировать так называемый «дополнительный» капитал проекта (в отличие от «основного», то есть, оплаченного акционерного капитала).