В качестве внеоборотных активов ООО «Крон-Нефто» имеет только основные средства.

Рассмотрим состав и структуру основных средств ООО «Крон-Нефто».

Таблица 2.7

Состав и структура основных средств ООО «Крон-Нефто»

| Группы основных средств | 2008 г. | 2009 г. | Изменения +,- | ||

| Тысяч рублей | Удельный вес, % | Тысяч рублей | Удельный вес, % | ||

| Здания | - | - | 54,9 | +756 | |

| Сооружения | - | - | 3,63 | +50 | |

| Машины и оборудование | 21,80 | -13 | |||

| Транспортные средства | - | 19,62 | +270 | ||

| Итого: | +1063 |

Как видно из табл.2.7, в 2008 году у исследуемого предприятия на балансе числились основные средства только «машины и оборудования» на сумму 313 тыс. руб. В 2009 году ООО «Крон-Нефто» увеличило вложения в основные средства на 1063 тыс. руб., в т.ч. построило здание магазина – 820 тыс. руб., склад 250 тыс. руб., купило транспортное средство (грузовую ГАЗель б/у) за 270 тыс.руб. Стоимость машин и оборудования уменьшилась на 13 тыс. руб. за счет начисленной амортизации.

Представим структуру основных средств предприятия за 2009 год на рис.2.6.

Рис. 2.6. Структура основных средств предприятия в 2009 году

Проведем расчет эффективности использования основных средств на предприятии (табл.2.8)

Таблица 2.8

Расчет эффективности использования основных средств в ООО «Крон-Нефто»

| № п/п | Показатели | Годы | 2009г. в % к 2008. | |

| Объем реализации продукции, тыс.руб. | 88,42 | |||

| Стоимость основных производственных фондов, тыс.руб. | 655,24 | |||

| Фондоотдача, руб. | 62,29 | 13,12 | 13,49 | |

| Фондоемкость, руб. | 0,02 | 0,08 | 741,03 | |

| Фондорентабельность, % | 357,83 | 84,67 | 13,27 |

Для наглядности представим полученные результаты на рис. 2.7.

Рис. 2.7. Показатели эффективности использования основных средств в ООО «Крон-Нефто»

Как видно из табл. 2.8 и рис. 2.7 значения фондоотдачи и фондорентабельности значительно снизились, это произошло прежде всего за счет значительного увеличения стоимости основных средств предприятия.

Проведем расчет коэффициента участия внеоборотных активов в общей сумме активов предприятия (по ф-ле 1.6).

в 2008 году:

в 2009 году

Коэффициент износа основных средств.

в 2008 году:

в 2009 году

Коэффициент износа в 2009 году резко уменьшился благодаря вводу в эксплуатацию новых основных средств (здания, склада, автомобиля), по которым ранее амортизация не начислялась.

Коэффициент годности основных средств.

в 2008 году

в 2009 году

Коэффициент ввода в действие новых внеоборотных активов.

в 2008 году

в 2009 году

Как видно из расчетов, коэффициент ввода в действие новых внеоборотных активов очень высокий.

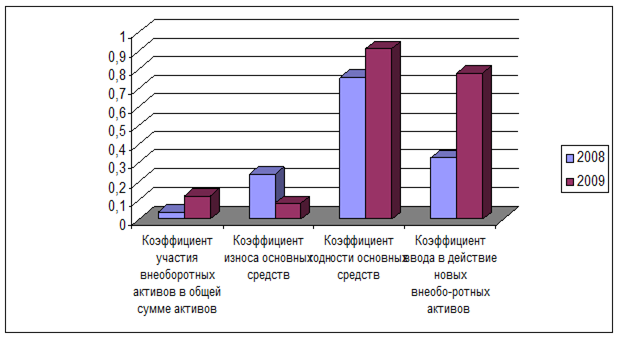

Проведем сравнение рассчитанных выше коэффициентов в динамике (табл. 2.9)

Таблица 2.9

Динамика рассчитанных коэффициентов

| Наименование коэффициента | Изменение, +/- | Темп роста | |||||

| Коэффициент участия внеоборотных активов в общей сумме активов | 0,039 | 0,124 | 0,085 | 317,95 | |||

| Коэффициент износа основных средств | 0,242 | 0,085 | -0,157 | 35,12 | |||

| Коэффициент годности основных средств | 0,758 | 0,915 | 0,157 | 120,71 | |||

| Коэффициент ввода в действие новых внеоборотных активов | 0,33 | 0,782 | 0,452 | 236,97 | |||

Для наглядности представим полученные результаты на рис. 2.8

Рис. 2.8. Динамика коэффициентов эффективности использования основных средств в ООО «Крон-Нефто»

Как видно из табл. 2.9 и рис. 2.8 все значения рассчитанных коэффициентов улучшили свои значение.

Проведем расчет рентабельности внеоборотных активов предприятия.

Рассчитывается по формуле:

NI/FА = Чистая прибыль/внеоборотные средства. (2.14)

в 2008 году

RFA = 1120/ 313 *100% = 357,8%

в 2009 году

RFA = 1165 / 1376*100% = 84,67

Рентабельность внеоборотных активов (RFA) - демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства.

Значение рентабельности внеоборотных активов ООО «Крон-Нефто» очень высокое, в 2008 году оно составило 357,8%, это объясняется небольшим количеством основных средств на предприятии. В 2009 году значение рентабельности снизилось до 84,67%, это объясняется вводом в действие значительного количества основных средств предприятия.

В целом, по результатам исследования можно сделать вывод, что управление внеоборотными активами в частности основными средствами в ООО «Крон-Нефто» осуществляется на достаточно высоком уровне, вводятся в эксплуатацию новые основные средства, т.к. предприятие расширяет свою деятельность.

В тоже время уровень управления оборотными активами на исследуемом предприятии находится на недостаточном уровне.

Несмотря на то, что рентабельность оборотных активов повысилась в 2009 году, в большей степени это произошло за счет снижения стоимости оборотных активов, в частности краткосрочных финансовых вложений. Одновременно с этим, значительно увеличилась стоимость запасов (т.е. происходит «затоваривание»), краткосрочной дебиторской задолженности и значительно сократились денежные средства предприятия, часть из них была направлена на приобретение основных средств.

Кроме того, рассчитанные коэффициенты ликвидности свидетельствуют о неэффективном управлении активами предприятия, следовательно, для повышения ликвидности и, соответственно, кредитоспособности ООО «Крон-Нефто» необходимо разработать ряд рекомендаций по эффективному управлению дебиторской задолженностью и денежными средствами.