| Наименование коэффициента | Расчетная формула | Расчет | Раскрытие смысла коэффициента | |||

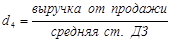

| Коэффициент оборачиваемости оборотных (мобильных) средств |  (оборотов)

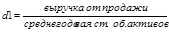

(оборотов)

|

| Показывает скорость оборота всех оборотных средств организации (как материальных, так и денежных) | |||

| Оборачиваемость материальных средств (запасов) |  (в днях)

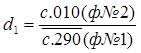

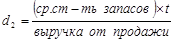

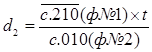

(в днях)

|

| Показывает, за сколько в среднем дней оборачиваются запасы в анализируемом периоде | |||

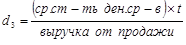

| Оборачиваемость денежных средств |  (в днях)

(в днях)

|

| Показывает срок оборота денежных средств | |||

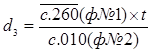

| Коэффициент оборачиваемости средств в расчетах |  (оборотов)

(оборотов)

|

| Показывает количество оборотов средств в дебиторской задолженности за отчетный период | |||

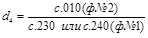

| Срок погашения дебиторской задолженности |  (в днях)

(в днях)

|

| Показывает, за сколько в среднем дней погашается дебиторская задолженность организации | |||

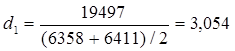

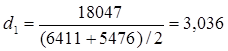

Коэффициент оборачиваемости оборотных (мобильных) средств:

в 2008 году

в 2009 году

Оборачиваемость материальных средств (запасов):

в 2008 году

дн.

дн.

в 2009 году

дн.

дн.

Оборачиваемость денежных средств:

в 2008 году

дн.

дн.

в 2009 году

дн.

дн.

Коэффициент оборачиваемости средств в расчетах:

в 2008 году

в 2009 году

Срок погашения дебиторской задолженности:

в 2008 году

дн.

дн.

в 2009 году

дн.

дн.

Таблица 2.6

Проведем анализ рассчитанных коэффициентов

| Наименование коэффициента | Изменение, +/- | Темп роста | ||||||

| Коэффициент оборачиваемости оборотных (мобильных) средств | 3,054 | 3,036 | -0,018 | 99,41 | ||||

| Оборачиваемость материальных средств (запасов) | 71,57 | 89,04 | 17,47 | 124,41 | ||||

| Оборачиваемость денежных средств | 19,69 | 11,42 | -8,27 | 58,00 | ||||

| Коэффициент оборачиваемости средств в расчетах | 67,35 | 47,37 | -19,98 | 70,33 | ||||

| Срок погашения дебиторской задолженности | 5,42 | 7,71 | 2,29 | 142,25 | ||||

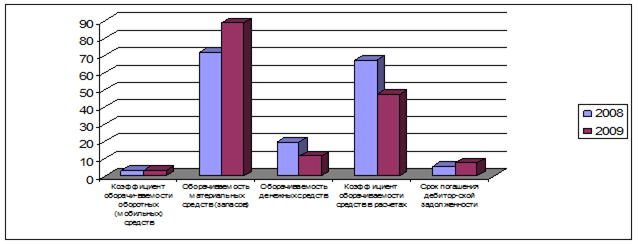

Представим полученные данные на рис.2.5

Рис. 2.5. Коэффициенты эффективности использования оборотных активов

Как показывают проведенные расчеты, коэффициент оборачиваемости оборотных средств сократился на 0,018, в основном это связано с уменьшением суммы оборотных активов, а также снижением выручки предприятия.

Оборачиваемость материальных запасов ООО «Крон-Нефто» увеличилась на 17,47 дней, это является отрицательным моментом в деятельности предприятия. Это произошло из-за значительного увеличения количества запасов предприятия.

Оборачиваемость денежных средств уменьшилась на 8,27 дней, однако это произошло из-за значительного уменьшения денежных средств у предприятия, поэтому значения данного коэффициента нельзя рассматривать с положительной точки зрения.

Коэффициент оборачиваемости средств в расчетах сократился на 19,98, что является положительным моментом, однако срок погашения дебиторской задолженности увеличился на 2,29 дней (из-за увеличения краткосрочной дебиторской задолженности).

Рассчитаем рентабельность оборотных активов:

RCA= Чистая прибыль/Оборотные средства * 100%(2.14)

в 2008 году

RCA=1120/6411 *100%= 17,47%

в 2009 году

RCA= 1165/5476 *100% = 21,27%

Рентабельность оборотных активов (RCA) - демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

Как видно из расчетов, в 2009 году значение рентабельности чистых активов увеличилось по сравнению с 2008 годом на 3,8%, однако, это в большей степени связано с сокращением количества оборотных активов.

Общий уровень управления оборотными активами на исследуемом предприятии можно охарактеризовать как недостаточный.

Основной недостаток данной главы – хаотичность изложения. Т.К. четкой методики в первой главе нет, то и здесь каша. Кроме того во второй главе теории быть вообще не должно – она в первой главе. Т.Е. необходимо привести в порядок сначала первую главу, а потом уже на ее основе править вторую. Также после расчетов должны быть выводы с оценкой данного явления, показателя. Это все касается главы в целом.