Основой финансовой стабильности предприятия, выражающей его способность эффективно реагировать на дестабилизирующие действия конкурентов, выполняя свои долговые обязательства и наращивая или поддерживая доходность бизнеса, является обобщающим элементом анализа.

Показатели платежеспособности компании.

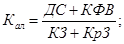

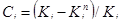

Коэффициент абсолютной ликвидности (Кал) отражает способность предприятия немедленно погасить свои текущие долги за счет высоколиквидных активов и рассчитывается по формуле:

где: ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КЗ – кредиторская задолженность компании;

КрЗ – краткосрочные займы.

Учитывая малую вероятность того, что все кредиторы компании одновременно предъявят ему свои долговые требования, практически достаточным значением Кал является отношение 2:10, наилучшим – 10:10.

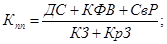

Промежуточный коэффициент покрытия (Кпп) уточняет коэффициент абсолютной ликвидности и показывает возможности предприятия в погашении текущих долгов за счет ликвидных активов, если дебиторская задолженность не вызывает сомнений. Формула расчета имеет следующий вид:

где: СвР – средства в расчетах.

Желательным значением Кпп считается диапазон от 0,8 до 1,5 и выше.

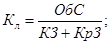

Коэффициент ликвидности (Кл) отражает обеспеченность текущих долгов всем объемом оборотных средств и рассчитывается по формуле:

где: ОбС – оборотные средства компании.

Предприятия стремятся увеличивать значение коэффициента ликвидности до 2-3 единиц. В случае если коэффициент ликвидности стремится к единице или не достигает этого уровня можно говорить о высоком финансовом риске при работе с исследуемой компанией.

В случае низких значений вышеперечисленных показателей имеет смысл оценка вероятности банкротства конкурентов.

Показатели финансовой устойчивости.

Коэффициент соотношения собственных и заемных средств (Ксз), отражающий, с одной стороны, степень зависимости предприятия от заемных средств, а с другой – безопасность стороннего займа, рассчитывается по формуле:

Нормальное ведение бизнеса требует, чтобы это соотношение уменьшалось и было менее 1.

Коэффициент долгосрочного привлечения заемных средств (Кдз), оценивающий зависимость предприятий от долгосрочных займов, рассчитывается следующим образом:

(60)

(60)

Практика финансовой работы подсказывает, что нормальная тенденция Кдз – уменьшение, желательный диапазон значений – от 0 до 0,2.

Коэффициент маневренности собственных средств (Км) свидетельствует о степени мобильности (гибкости) использования собственных средств предприятия и рассчитывается по формуле:

(61)

(61)

Коэффициент накопления амортизации (Кна) характеризует интенсивность высвобождения иммобилизованных ресурсов в основных средствах и нематериальных активах. Его значение показывает, какая доля основных средств и нематериальных активов уже погашена амортизационными отчислениями предприятия и рассчитывается по формуле:

(62)

(62)

Показатели рентабельности.

Рентабельность вложений в предприятие (Рвп):

(63)

(63)

показывает средний процент отдачи от вложений в имущество предприятия, формируемого за счет собственных и заемных средств.

Рентабельность производственных фондов (Рпф):

(64)

(64)

Рентабельность реализованной продукции (Ррп):

(65)

(65)

Данные показатели свидетельствуют об эффективности вложения средств в предприятие.

Завершающим этапом анализа деятельности конкурентов является построение конкурентной карты рынка, то есть классификация конкурентов по занимаемой ими позиции на рынке.

Распределение рыночных долей (Дi) позволяет выделить ряд стандартных положений предприятий на рынке. Как правило, речь идет о лидерах рынка — с максимальными значениями долей, предприятиях аутсайдерах — занимающих самые скромные позиции, и некоторых промежуточных группах. В научной литературе рекомендации на этот счет сводятся к определению граничных значений долей, которые определяют принадлежность предприятия к той или иной группе. Эти границы представляют собой абсолютные значения Дi, формируемые на основе анализа рыночной позиции конкурентов на конкретных товарных рынках. Частный характер такого рода рекомендаций, а также динамичность конкурентных отношений не позволяют использовать получаемые оценки для других товарных рынков и временных периодов.

Стремление дать универсальные, пригодные для различных рыночных условий, рекомендации, как это сделано Ф. Котлером около 10 лет назад и многократно продублировано в отечественных публикациях по понятным причинам не дают положительных результатов. Действительно, на каком основании можно утверждать, что все многообразие рыночных позиций предприятий и распределения долей между ними можно уложить в схему:

«лидер — 40%,

последователи - до 20%,

претендент на лидерство - 30%,

окопавшиеся в рыночных нишах — до 10%».

Подобное распределение характерно некоторым добывающим отраслям с высокой степенью концентрации производства, возможно, новым, быстрорастущим рынкам. В реальной действительности возможны ситуации (и они не так уж и редки), когда 15-ти процентной доли достаточно для доминирования I на рынке и, наоборот, 40-ка процентная доля не дает основание считать предприятие лидером при наличии гиганта, эксплуатирующего более 50% существующего рынка. В связи с этим при определении граничных значений долей необходимо учитывать более общие и существенные факторы, которые, с одной стороны, отражали бы особенности конкретного товарного рынка, с другой — позволяли создать единую схему распределения предприятий на группы.

Если обратиться к различным вариантам реального распределения долей то можно утверждать о наличии теплой различным вариантам реального распределения долей между конкурентами, то можно утверждать о наличии тенденции распределения близкой к нормальному закону. Причем особенностью данного распределения явятся наличие существенной асимметрии, когда большее количество долей концентрируется вокруг некоторого среднего значения, меньшего или большего 50%, На практике абсолютное большинство случаев характеризуется сдвигом нормальной кривой влево относительно оси симметрии (положительный коэффициент асимметрии). Причем предприятий, имеющих доли меньше среднего значения, больше чем предприятий, обладающих долями больше среднего значения. И это очевидно, так как для такой ситуации достаточно наличие более 2-х предприятий на рассматриваемом рынке при учете равенства сумм всех рыночных долей ста процентам.

Такое распределение в математической статистике называют логарифмически-нормальным или логнормальным. В нашем случае его центральная ось соответствует среднему арифметическому значению рыночных долей и имеет определенный экономический смысл (рисунок 2). Дело в том, что она характеризует типичное положение предприятия на рассматриваемом рынке с точки зрения объема реализации продукции и поэтому свидетельствует о наличии некоторого размера доли, который в силу своего «центрального положения» разделяет всю совокупность на предприятия с сильной и слабой конкурентной позицией. Причем, если учесть, что среднеквадратические отклонения в левую и правую стороны различны (σ1 ¹ σ2), то очевидны различные интервалы групп предприятий по величине их рыночных долей. В интервале 3σ1 находится абсолютное большинство предприятий со слабой, а в интервале 3σ2 — с сильной конкурентной позицией (соответственно группы III и II). Предприятия, не попадающие в данные интервалы, существенно отличаются от данных групп с точки зрения статистического распределения. Они формируют отдельные группы — аутсайдеров (группа IV) и лидеров рынка (группа I), как это показано на рисунке 2.

Схема определения границ представленных групп достаточно проста:

1. Рассчитывается среднее арифметическое значение рыночных долей.

2. Вся совокупность предприятий рассматриваемого рынка делится на 2 сектора, для которых значения долей больше или меньше среднего значения.

3. В каждом из секторов рассчитываются среднеквадратические отклонения, которые совместно с минимальным и максимальным значениями определяют границы представленных групп.

Рисунок 2 Распределение рыночных долей конкурентов

Схема отнесения предприятия к группам имеет следующий вид:

Среднее арифметическое значение долей всей совокупности предприятий (Дср) определяется из соотношения:

Дср = 1/n

Минимальное (Дmin) и максимальное (Дmax) значения рыночных долей определяются по всем значениям Дi:

Дmin = MIN { Дi }, Дmax = MAX { Дi }, i = 1,…, n

Среднеквадратические отклонения рыночной доли предприятия σ1 (σ2), для которых Дi ≥ (<) Дср рассчитывается по соответствующим секторам:

S = 1, …, к1

S = 1, …, к1

t = 1, …, n – к1

t = 1, …, n – к1

где к1 (n – к1) – количество предприятий, для которых Дs < Дср (Дt ≥ Дср);

Дs (Дt) – рыночные доли предприятия, для которых Дs < Дср (Дt ≥ Дср);

Дср1 (Дср2) – среднее арифметическое значение рыночной предприятий, для которых Дs < Дср (Дt ≥ Дср).

S = 1,…, к1

S = 1,…, к1  , t = 1,…, n - к1

, t = 1,…, n - к1

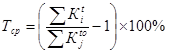

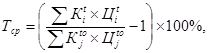

При всей важности показателя рыночной доли, необходимо иметь ввиду, что он представляет собой статическую оценку для конкретного момента времени. В связи с тем, что конъюнктурная ситуация на рынке достаточно мобильна, необходимо знать тенденцию изменения данного показателя и связанное с ней изменение конкурентной позиции предприятия. Данную тенденцию можно оценить с помощью темпа прироста доли, который рассчитывается по формуле:

,

,

где Тi – темп прироста рыночной доли i-го предприятия, %;

Дit (Дito) – рыночная доля i-го предприятия в период времени t (to), %

m - количество лет в рассматриваемом периоде.

Для оценки степени изменения конкурентной позиции, характеризуемой рыночной долей, целесообразно выделить типовые состояния предприятия по величине роста его рыночной доли. Аналогично предыдущим рассуждениям и с учетом того, что плотность распределения Ti стремится к нормальному закону, можно выделить четыре классификационные группы:

или

или

i = 1,…, n j = 1,…, nto

где Кit (Kjto) – количество изделий анализируемой товарной группы, реализованных i-м предприятием в период времени t (to), ед.;

Цit (Цito) – цена изделий, реализованных i-ым предприятием в период времени t (to), тыс. руб.;

n (nto) количество предприятий, работающих на рассматриваемом товарном рынке в период времени t (to), ед.

Максимальное (Тmin) и максимальное (Тmax) значения темпа прироста доли определяется по всем значениям Тi:

Тmin = MIN { Тi }, Tmax = MAX { Тi }, i = 1,…, n,

Среднеквадратическое отклонение (Тi от Тср) рассчитывается по формуле:

, i = 1,…, n.

, i = 1,…, n.

Как видно из предлагаемой схемы классификации, помимо абсолютной личины Тi решающее значение имеет знак данного показателя. Отрицательные значения Тi свидетельствуют о наличии тенденции уменьшения рыночной доли, положительные — ее роста, то есть констатируют ухудшение или улучшение конкурентной позиции предприятия. Чем больший интервал времени принят для рассмотрения, тем данные тенденции стабильнее. С учетом сделанных замечаний в таблице 2 представлена матрица формирования конкурентной карты предприятий, основанная на перекрестной классификации размера и динамики их рыночных долей по конкретному типу продукции. Она позволяет выделить 16 типовых положений предприятий, отличающихся степенью использования конкурентных преимуществ и потенциальной возможностью противостоять давлению конкурентов. Наиболее, значимым статусом обладают предприятия 1-ой группы (лидеры рынка с быстро улучшающейся конкурентной позицией), наиболее слабым — предприятия 16-ой группы (аутсайдеры рынка с быстро ухудшающейся конкурентной позицией). Положение предприятия внутри каждой группы определяется величиной его рыночной доли. При равенстве рыночных долей для ранжирования предприятий можно воспользоваться показателем стабильности их рыночных долей. Эта характеристика описывает степень приверженности потребителей к продукции предприятия и показывает какую часть в общем объеме продаж составляют продажи постоянным потребителям, приобретающим продукцию не в первый раз. Показатель стабильности рыночной доли (Сi) можно рассчитать по следующей формуле:

,

,

где Ki — общее количество продукции, реализованной i-м предприятием,

Кin — количество продукции i-го предприятия, приобретенное потребителями впервые.

Таблица 2 – матрица формирования конкурентной карты

Рыночная доля, Дi

Темпы прироста рыночной доли, Тi Рыночная доля, Дi

Темпы прироста рыночной доли, Тi

| Классификационные группы | ||||||

| I | II | III | IV | ||||

| Лидеры рынка | Предприятия с сильной конкурентной позицией | Предприятия со слабой конкурентной позицией | Аутсайдеры рынка | ||||

| Дср + 3σ2, Дmax] | [Дср, Дср + 3σ2] | [Дср - 3σ1, Дср] | [Дmin, Дср - 3σ1] | ||||

| Классификационные группы | I | Предприятия с быстро улучшающейся конкурентной позицией | [Тср + 3σ2, Тmax] | ||||

| II | Предприятия с улучшающейся конкурентной позицией | [Тср, Тср + 3σ2] | |||||

| III | Предприятия с ухудшающейся конкурентной позицией | [Тср - 3σ1, Тср] | |||||

| IV | Предприятия с быстро ухудшающейся конкурентной позицией | [Тmin, Тср - 3σ1] |

Использование Ci, как уточняющего коэффициента, позволит однозначно распределить предприятия внутри каждой классификационной группы.

Оценка статуса позволяет решить ряд взаимосвязанных задач:

определить особенности развития конкурентной ситуации;

установить степень доминирования предприятий на рынке;

выделить ближайших конкурентов и установить относительную позицию предприятия среди участников рынка;

использовать полученную информацию для формирования досье конкурентов.

Все это позволит более обоснованно подойти к вопросам разработки стратегии конкуренции, учитывающей конкурентный статус предприятия и особенности его рыночного окружения.