Задача № 1

| Месяцы | Поставка, тыс. ед. | |

| По договору | Фактически | |

| Итого: |

Оценить ритмичность поставки.

Решение

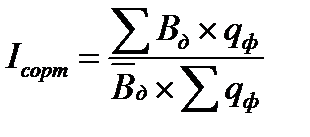

Для того чтобы оценить ритмичность поставки нужно вычислить коэффициент аритмичности:

Кар=  ,

,

где  – поставка соответственно по условиям договора и фактически за i-ый промежуток времени;

– поставка соответственно по условиям договора и фактически за i-ый промежуток времени;

n – число периодов поставки.

Кар=

Коэффициент аритмичности достаточно удален от 0. Это позволяет сделать вывод о том, что поставка неритмична.

Задача №2

Имеются следующие данные

| Месяц | Объем поставки, т |

| Январь | |

| Февраль | |

| Март | |

| Апрель | |

| Май | |

| Июнь | |

| Итого за 6 месяцев |

Определить показатель неравномерности поставок товаров за первое полугодие.

Решение

Показатель неравномерности рассчитывается по следующей формуле:

p=1–V, где V – коэффициент вариации

где  – среднеквадратическое отклонение объемов поставки за каждый равный отрезок времени от среднего уровня за весь период:

– среднеквадратическое отклонение объемов поставки за каждый равный отрезок времени от среднего уровня за весь период:

где П – размер поставки за i-ый период;

n – число отрезков времени.

Найдем средний размер фактических поставок

Для расчета коэффициента вариации найдем предварительно величину дисперсии и среднего квадратического отклонения. Для этого составим вспомогательную таблицу.

| месяц |

| -

|

|

| январь | -4.2 | 17.6 | |

| февраль | -4.2 | 17.6 | |

| март | -24.2 | 585.6 | |

| апрель | 5.8 | 33.6 | |

| май | 10.8 | 116.6 | |

| июнь | 15.8 | 249.6 | |

| Всего: | 404.2 | 1020.6 |

Дисперсию, среднее квадратическое отклонение и коэффициент вариации вычислим по формулам на основании данных таблицы:

Вычислим коэффициент равномерности поставок:

p=100–7,6=92,4 %

Следовательно, поставка достаточно равномерна, т.к. коэффициент равномерности близок к 100%.

Задача № 3

Имеются следующие данные

| Сорта | Цена по договору, тыс. р. | Ранг сорта (балл) | Поставка, тыс. ед. | |

| По договору | Фактически | |||

| Высший | 15,0 | |||

| Средний | 6,5 | |||

| Низший | 1,2 | |||

| Итого: |

Рассчитать сортность поставки двумя способами.

Решение

Для удобства расчетов подсчитаем итоговые значения по столбцам таблицы:

| Сорта | Цена по договору, тыс. р. | Ранг сорта (балл) | Поставка, тыс. ед. | |

| По договору | Фактически | |||

| Высший | 15,0 | |||

| Средний | 6,5 | |||

| Низший | 1,2 | |||

| Итого: |

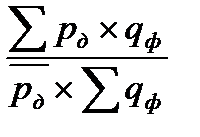

Индекс сортности строится в двух вариантах:

1 по средним ценам, где цена выступает мерилом качества и сорта:

Iсорт

,

,

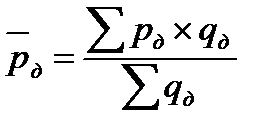

где  – средняя договорная цена для каждого сорта товара, исчисленная по следующей формуле:

– средняя договорная цена для каждого сорта товара, исчисленная по следующей формуле:

=

Iсорт

Индекс сортности больше 1. Это вызвано тем, что поставлено больше продукции высшего сорта, которому соответствует самая высокая цена, чем предусматривалось поставить по договору.

2 По средним баллам:

где  – баллы (ранги) сортности.

– баллы (ранги) сортности.

Вместо средней цены рассчитывается средний балл по структуре сортности, предусмотренный договором:

.

.

Iсорт

Индекс сортности больше 1. Это вызвано тем, что поставлено больше продукции высшего сорта, которому соответствуют высшие баллы, чем предусматривалось поставить по договору.

Задача №4

| Ассортиментные виды | Поставка, ед. | Цена, тыс. р. | ||

| По договору | Фактически | По договору | Фактически | |

| Итого: |

Определить:

1 показатели относительного и абсолютного соответствия поставки договорным условиям и разложить их по факторам;

2 показатели, характеризующие ассортиментные сдвиги в поставке.

Решение

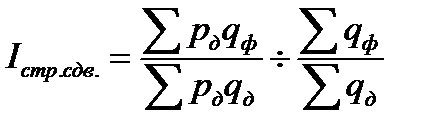

1 Относительное соответствие поставки договорным условиям:

,

,

где  и

и  – цена фактически и по договору соответственно;

– цена фактически и по договору соответственно;

и

и  – объем поставки фактически и по договору соответственно.

– объем поставки фактически и по договору соответственно.

Разность между числителем и знаменателем покажет абсолютный размер несоответствия. Это несоответствие может быть вызвано двумя факторами - количественным и ценовым.

В первом случае индекс имеет вид:

Абсолютная степень отклонения за счет количества поставки:

А во втором случае:

Абсолютная степень отклонения за счет цены поставки:

Абсолютный размер несоответствия:

.

.

2 определим абсолютные линейные отклонения поставки от условий договора по каждой ассортиментной позиции:

Относительное отклонение можно рассчитать по формуле:

3 Выявим влияние ассортиментных сдвигов на размер отклонения фактической поставки от договорной с помощью индекса структурных сдвигов:

.

.

Следовательно, в результате несоблюдения договорных условий поставки по ассортименту стоимость поставки выросла на 10%.

Задача № 5

По области имеются следующие данные (млн р.):

производственные предприятия продали товаров оптовым фирмам-посредникам своей области на 1900, других областей - на 1400, предприятиям розничной торговли области - на 1000, предприятиям социальной сферы на 400, населению - на 30;

оптовые фирмы-посредники продали товаров друг другу на 500; оптовым фирмам других регионов - на 600, розничным торговыми предприятиями области - на 850. производственным предприятиям - на 40, населению - на 50;

предприятия розничной торговли продали товаров населению на 1790, продуктов питания предприятиям социальной сферы для питания обслуживаемых ими контингентов населения (санаториям, больницам и др.) - на 320.

Постройте таблицу, характеризующую распределение товарооборота области по продавцам и покупателям, на основе этих данных исчислите по области в целом валовой, оптовый, розничный и чистый товарооборот, коэффициент звенности.

Определите, как изменились товарные запасы на предприятиях розничной торговли области.

Решение

| Покупатели | ||||||||

| Продавцы | Оптовые фирмы-посредники своей области | Оптовые фирмы-посредники других областей | Предприятия розничной торговли | Производственные предприятия | Предприятия социальной сферы | Население | Всего | |

| Производственные предприятия | - | |||||||

| Оптовые фирмы-посредники | - | |||||||

| Предприятия розничной торговли | - | - | - | - | ||||

| Итого |

Определим валовой товарооборот, учитывая, что сумма всех продаж товара на пути движения от производителя к потребителю образует валовой товарооборот:

ТОвал = 2400 + 2000 + 1850 + 480 + 720 + 1870 = 4730 + 2480 + 2110 = 9320 (млн р.)

По признаку покупателя, т.е. в зависимости от того, кто покупает товар, товарооборот подразделяется на оптовый и розничный.

Оптовым товарооборотом называется продажа товаров крупными партиями производственными, сбытовыми, торговыми предприятиями другим торговым предприятиям для последующей перепродажи, а также производственным и массовым потребителям.

Определим оптовый товарооборот:

ТОопт = 2400 + 2000 +1850 + 480 + 720 = 7450 (млн р.)

Продажа товаров конечным потребителям, преимущественно населению, для удовлетворения личных потребностей относится к категории розничного товарооборота. Основная масса товаров, охватываемая розничным товарооборотом, продается в розничных предприятиях и предприятиях массового питания, хотя в качестве продавцов могут выступать производственные и оптово-розничные торговые предприятия, а также отдельные лица.

Розничным товарооборотомназывается продажа товаров предприятиями, объединениями и физическими лицами населению для конечного потребления.

Определим розничный товарооборот:

или

Определим чистый товарооборот:

Чистый товарооборот — товарооборот, освобожденный от повторного счета, равный конечной продаже товара.

Если предприятия социальной сферы оказывают платные услуги населению, то они перепродают полученные товары, следовательно, стоимость этих товаров нельзя включать в чистый товарооборот.

Поэтому для определенности включим в чистый товарооборот реализацию товаров конечному потребителю, а именно населению, а также продажу товаров оптовым фирмам других регионов:

ТОчист = 2000 + 1870= 3870 (млн р.)

Показатель числа перепродаж: товара, или коэффициент звенности (коммерческой, или торгово-организационной), рассчитывается как отношение валового товарооборота к чистому.

Определим коэффициент звенности (Кзв) для по области в целом:

Кзв = 9320: 3870 = 2,4 звена

т.е. в среднем товар перепродавался 2,4 раза в целом по области.

Изменение товарных запасов может быть определено как разность между поступлением и реализацией товаров:

Д3=3к -Зн = П – Р,

причем, если П>Р, то имеет место рост товарных запасов (+): Д3>0, и, наоборот, при П<Р запасы сокращаются (–): Д3<0. Если П = Р, то запасы остаются без изменения:

ДЗ=0.

Определим на какую сумму изменились товарные запасы на предприятиях розничной торговли:

ДЗ = П – Р = 1850 – 2110 = -260 (млн р.)

Таким образом, товарные запасы на предприятиях розничной торговли сократились на 260 млн рублей.

Задача №6

Имеются следующие данные:

| Месяцы | Товарооборот, млн р. |

Охарактеризовать динамику товарооборота за 6 месяцев. Рассчитать темпы роста и прироста (цепные и базисные), абсолютный прирост (цепной и базисный), абсолютное значение 1 % прироста, среднегодовой темп роста. Решение

Цепной темп роста:

ТР(1)=Т2: Т1

ТР(2)=Т3: Т2

ТР(3)=Т4: Т3

ТР(4)=Т5: Т4

ТР(5)=Т6: Т5

Подставим исходные данные:

ТР(1)=590: 500=1,18

ТР(2)=770: 590=1,31

ТР(3)=930: 770=1,21

ТР(4)=1120: 770=1,31

ТР(5)=1490: 1220=1,22

Базисный темп роста:

ТР(1)=Т2: Т1

ТР(2)=Т3: Т1

ТР(3)=Т4: Т1

ТТ(4)=Т5: Т1

ТТ(5)=Т6: Т1

Подставим исходные данные:

ТР(1)=590: 500=1,18

ТР(2)=770: 500=1,54

ТР(3)=930: 500=1,86

ТР(4)=1120: 500=2,44

ТР(5)=1490: 500=2,98.

Темп прироста (цепной):

(1)=(Т2 - Т1)/ Т1

(1)=(Т2 - Т1)/ Т1

(2)=(Т3 - Т2)/ Т2

(2)=(Т3 - Т2)/ Т2

(3)=(Т4 - Т3)/ Т3

(3)=(Т4 - Т3)/ Т3

(4)=(Т5 - Т4)/ Т4

(4)=(Т5 - Т4)/ Т4

(5)=(Т6 - Т5)/ Т5

(5)=(Т6 - Т5)/ Т5

Подставим исходные данные:

(1)=(590 – 500_/500=1,18

(1)=(590 – 500_/500=1,18

(2)=(770-590)/ 590=0,31

(2)=(770-590)/ 590=0,31

(3)=(930: 770)/770=0,21

(3)=(930: 770)/770=0,21

(4)=(1120: 930)/930=0,31

(4)=(1120: 930)/930=0,31

(5)=(1490 -1220)/1220=0,22.

(5)=(1490 -1220)/1220=0,22.

Темп прироста (базисный):

(1)=(Т2 - Т1)/ Т1

(1)=(Т2 - Т1)/ Т1

(2)=(Т3 – Т1)/ Т1

(2)=(Т3 – Т1)/ Т1

(3)=(Т4 – Т1)/ Т1

(3)=(Т4 – Т1)/ Т1

(4)=(Т5 – Т1)/ Т1

(4)=(Т5 – Т1)/ Т1

(5)=(Т6 – Т1)/ Т1

(5)=(Т6 – Т1)/ Т1

Подставим исходные данные:

(1)=(590 - 500)/500=0,18

(2)=(770 – 500)/500=0,54

(3)=(930 – 500)/500=0,86

(4)=(1120 – 500)/500=1,44

(5)=(1490 – 500)/500=1,98.

Темп прироста можно найти как разность между темпом роста и единицей: 1,18-1=0,18; 1,54-1=0,54 и т.д.

Абсолютный прирост (цепной)-это разность между каждым уровнем ряда и предыдущим уровнем:

= y2 – y1

= y2 – y1

(2)= y3 - y2

(2)= y3 - y2

(3)= y4 - y3

(4)= y5 - y4

(5)= y6 - y5

Подставим исходные данные:

(1)=590 - 500=90

(2)=770 - 590=180

(3)=930 - 770=160

(4)=1120 - 770=290

(5)=1490 - 1220=270

Абсолютный прирост (базисный)- это разность между каждым уровнем ряда и уровнем принятым за базу (обычно - первым):

(1)=y2 – y1

(2)=y3 – y1

(3)=y4 – y1

(4)=y5 – y1

(5)=y6 – y1

Подставим исходные данные:

(1)=590 - 500=90

(2)=770 - 500=270

(3)=930 - 500=430

(4)=1120 - 500=720

(5)=1490 - 500=990

Чтобы найти абсолютное значение 1% прироста, необходимо абсолютный прирост (цепной) разделить на темп прироста (цепной) и на 100%:

А1 = 90: 0,18: 100=5

А2 =180: 0,31: 100=5,9

А3 =160: 0,21: 100=7,7

А4 =290: 0,31: 100=9,3

А5 =270: 0,22: 100=12,2.

Абсолютное значение 1% прироста можно также найти как сотую часть предыдущего уровня: А1 0,01* 500=5; А2=0,01*590=5,9 и т. д.

Среднегодовой темп роста:

Результаты расчетов занесем в таблицу:

| Месяцы | Товарооборот, млн р. y | Темп роста | Темп прироста | Абсолютный прирост, млн р. | Абсолютное значение 1% прироста | |||

| цепной | базисный | цепной | базисный | цепной | базисный | |||

| - | - | - | - | - | - | |||

| 1,18 | 1,18 | 0,18 | 0,18 | |||||

| 1,31 | 1,54 | 0,31 | 0,54 | 5,8 | ||||

| 1,21 | 1,86 | 0,21 | 0,86 | 7,6 | ||||

| 1,31 | 2,44 | 0,31 | 1,44 | 9,3 | ||||

| 1,22 | 2,98 | 0,22 | 1,98 | 12,3 |

Вывод: приведенные данные свидетельствуют об ускоренном развитии товарооборота. За 6 месяцев денежная выручка фирмы увеличилась почти в три раза. Среднегодовой темп роста составил 124,4 %.

Задача №7

Рассчитать товарную структуру товарооборота балансовым методом.

млн р.

| Товары | Запасы на начало периода | Поступление товаров | Документированный расход товаров | Запасы на конец периода | Расход товаров | Уд. вес расхода в % к итогу | Продажа товаров |

| Х | |||||||

| У | |||||||

| Z | |||||||

| Итого: |

Справка: доход (денежная выручка) составила 360 млн р.

Решение

| Товары | Запасы на начало периода | Поступление товаров | Документированный расход товаров | Запасы на конец периода | Расход товаров | Уд.вес расхода в % к итогу | Продажа товаров |

| Х | |||||||

| У | |||||||

| Z | |||||||

| Итого: |

Суть балансового метода состоит в использовании балансовой формулы вида:

,

,

где ДР – документированный расход, не являющийся продажей (передача товара другому предприятию собственной фирмы, отпуск товара на благотворительные цели)

П – поступления

Р – расход товара, который может не совпадать с фактической продажей за счет недокументированного расхода, это неустановленные потери и хищения, ошибки в учете и т. д.

Зн, Зк – запасы, соответственно на начало и конец периода.

Товар Х:

Р = 20+180-24-36=140

Товар У:

Р = 24+212-24-32=180

Товар Z:

З = 12+88-2-18=80.

Удельный вес расхода в % к итогу определяется как отношение расхода конкретного товара к итоговому расходу всех товаров.

Товар Х:

Товар У:

Товар Z:

Размер продажи товара определим как произведение удельного веса расхода на сумму товарооборота:

0,35*360=126

0,45*360=162

0,72*360=72

Если расход товара больше, чем денежная выручка, то имеется недокументированный расход:

400-360=40 млн р.

Таким образом, недокументированный расход составил 40 млн р.

Задача №8

Имеются данные о товарообороте и ценах по трем группам товаров

| Товар | Розничный товарооборот в фактических ценах, тыс. р. | Изменение цен в отчетном периоде по сравнению с базисным, % | |

| Базисный период | Отчетный период | ||

| +8 | |||

| +13 | |||

| -2 |

Определить: 1 сводные индексы товарооборота в фактических и сопоставимых ценах; 2 сводный индекс физического объема товарооборота; 3 абсолютное изменение товарооборота, в том числе вследствие изменения объема реализации в отчетном периоде по сравнению с базисным.

Решение

Пересчитаем величину товарооборота за отчетный период в сопоставимые цены, разделив его величину на индекс цен. Запишем индивидуальные индексы цен:

Товар №1 2780: 1,08 = 2574,07 тыс. р.;

Товар №2 2150: 1,13 = 1902,65 тыс. р.;

Товар №3 3120: 0,98 = 3183,67 тыс. р.

Определим сводный индекс товарооборота в фактических ценах.

Определим сводный индекс товарооборота в сопоставимых ценах.

Вычислим сводный индекс физического объема товарооборота.

Воспользуемся формулой

Вычислим абсолютное изменение товарооборота.

В том числе вследствие изменения объема реализации в отчетном периоде по сравнению с базисным

Вывод: Таким образом, товарооборот отчетного периода в фактических ценах увеличился на 12,6 %, а в сопоставимых ценах – на 5,1 %. Физический объем товарооборота возрос на 7,1 %, в результате чего товарооборот в отчетном периоде увеличился по сравнению с базисным на 510,5 тыс. р.