Анализ структуры активов

Таблица 2.3 Сравнение динамики активов и финансовых результатов, тыс. руб.

| Показатель | За текущий год (2006) | За предшествующий год (2005) | Темп прироста показателя (%) [(2)-(3)]/ (3) х 100 |

| Средняя за период величина активов предприятия | - 55,6 | ||

| Выручка от продаж | 9,5 | ||

| Чистая прибыль | 3709,2 |

Если темпы прироста выручки и прибыли больше темпов прироста активов, то в отчетном периоде использование активов предприятия было более эффективным, чем в предшествующем периоде:

IпрР > IпрВ

IпрN > IпрВ

Сопоставление темпов приростов активов общества с темпами прироста выручки от продаж и чистой прибыли в 2006 году по сравнению с 2005 годом показывает, что темпы прироста выручки (9,5%) и темпы прироста прибыли (3709,2%) значительно опережает изменение активов.

Активы общества за отчетный период по сравнению с предыдущим снизились на 44,4% (темп снижения составил 55,6%), что само по себе не является положительным моментом и требует дальнейшего анализа. Однако положительная динамика выручки от продаж и особенно чистой прибыли общества свидетельствуют об эффективной работе предприятия.

Таблица 2.4 Анализ структуры активов, тыс. руб.

| Показатели | Абсолютные величины | Удельные веса (%) в общей величине активов | Изменения | |||||

| На начало года | На конец года | На начало года | На конец года | В абсолютных величинах | В удельных весах | В % к изменению общей величины активов | ||

| Ι Внеоборотные активы | 75,5 | 80,2 | + 1051 | +4,7 | +37 | |||

| ΙΙ Оборотные активы | 24,5 | 19,8 | - 3890 | - 4,7 | - 137 | |||

| Итого активов | - 2839 | - 100 | ||||||

| Коэффициент соотношения оборотных и внеоборотных активов. | 0,32 | 0,25 | ¾ | ¾ | - 0,07 | ¾ | ¾ | |

В таблице представлены абсолютные величины по видам активов, их удельные веса в общей величине активов, изменения абсолютных величин и удельных весов, значения и изменения коэффициента соотношения оборотных и внеоборотных активов за отчетный период. В графе 8 таблицы отражены доли изменений по каждому виду активов (внеоборотные, оборотные) в изменении общей величины активов предприятия.

Анализ структуры активов за 2006 год показывает, что в отчетном периоде в целом произошло снижение активов на 2839 т.р.. Повышение внеоборотных активов на 1051 т.р. или на 37% по отношению к изменению общей величины активов сопровождалось снижением оборотных активов на 3890 т.р. (и соответственно на 137% по отношению к изменению общей величины активов). За отчетный период произошло незначительное снижение коэффициента соотношения оборотных и внеоборотных активов с 0,32 до 0,25, т.е. на 0,07 пункта за счет снижения на 4,7% доли оборотных активов и соответственно роста доли внеоборотных активов в их общей сумме.

Таблица 2.5 Анализ динамики структуры активов, тыс.руб.

| Показатели | Абсолютные величины на конец года | Темп роста (снижения) % | Изменения | ||

| Изменения в абсолютных величинах (+ -) | Темп прироста (снижения), % | ||||

| IВнеоборотные активы | 101,9 | + 1051 | + 1,9 | ||

| II Оборотные активы | 77,6 | - 3890 | - 22,4 | ||

| Итого активов | 96,0 | - 2839 | - 4,0 | ||

| Коэффициент соотношения оборотных и внеоборотных активов | 0,32 | 0,25 | ¾ | - 0,07 | ¾ |

Динамика изменения доли основного и оборотного капитала показывает снижение доли оборотного капитала в 2006 году по сравнению с 2005 годом так же на 0,07 пункта. Это нельзя назвать положительной тенденцией, поскольку приводит снижению оборачиваемости капитала в целом, что осложняет финансовое состояние организации.

Далее рассмотрим более конкретный анализ структуры активов и ее изменения

Таблица 2.6 Анализ структуры внеоборотных активов, тыс.руб.

| показатели | Абсолютные величины | Уд. веса (%) в общей величине внеоборотных активов | Изменения | ||||

| На начало года | На конец года | На начало года | На конец года | В абсолютных величинах | В уд. весах | В % к изменению общей величины внеоборотных активов | |

| Основные средства | 88,3 | 46,8 | -21700 | - 41,5 | - 2064,7 | ||

| Долгосрочные финансовые вложения | 11,7 | 53,2 | +22751 | +41,5 | +2164,7 | ||

| Итого внеоборотных активов | +1051 | +100 |

Общий прирост внеоборотных активов на 1051 т.р. произошел за счет снижения стоимости основных средств и преимущественного роста долгосрочных финансовых вложений: они увеличились на 22751 т.р. или на 2164,7% по отношению к изменению общей величины внеоборотных активов.

Высокий удельный вес долгосрочных финансовых вложений в составе внеоборотных активов и высокая доля прироста долгосрочных финансовых вложений в изменении общей величины внеоборотных активов за отчётный период отражают финансово- инвестиционную стратегию развития.

Таблица 2.7 Анализ структуры оборотных активов, тыс.руб.

| Показатели | Абсолютные величины | Уд. веса (%) в общей величине оборотных активов | Изменения | ||||

| На начало года | На конец года | На начало года | На конец года | В абсолютных величинах | В удельных весах | В % к изменению общей величины оборотных активов | |

| Запасы | 64,5 | 76,3 | - 932 | +11,8 | -24 | ||

| НДС по приобр. ценностям | 10,6 | 10,6 | - 408 | - 10,5 | |||

| Краткосрочная дебиторская задолженность | 14,7 | 4,2 | - 1985 | - 10,5 | - 51 | ||

| Краткосрочные финансовые вложения | 0,8 | 1,3 | + 48 | + 0,5 | + 1,2 | ||

| Денежные средства | 9,4 | 7,6 | - 613 | - 1,8 | - 15,7 | ||

| Итого оборотных активов | - 3890 | +100 |

При общем снижении оборотных активов на 3890 т.р. произошло увеличение только краткосрочных финансовых вложений как по сумме (на 48 т.р.), так и по уровню (на 0,5%).

По остальным позициям произошло снижение. Наиболее значительное снижение с 2546 т.р. до 561 т.р., т.е. почти в 5 раз, что составляет 51% от общего изменения оборотных активов, наблюдается по краткосрочной дебиторской задолженности.

Это говорит о грамотно поставленном финансовом менеджменте, проводимом в обществе.

Таблица 2.8 Анализ структуры запасов, тыс.руб.

| Показатели | Абсолютные величины | Уд. веса (%) в общей величине запасов | Изменения | ||||

| На начало года | На конец года | На начало года | На конец года | В абсолютных величи нах | В удельных весах | В % к изменению общей величины запасов | |

| Сырье, материалы и др. аналогичные ценности. | 1,9 | 3,3 | +119 | +1,4 | +12,8 | ||

| Готовая продукция и товары для перепродажи | 98,0 | 96,6 | - 1049 | - 1,4 | - 112,4 | ||

| Расходы будущих периодов | 0,1 | 0,1 | - 3 | ¾ | - 0,4 | ||

| Итого запасов | - 933 | - 100 |

Размер запасов в отчетном периоде уменьшился на 933 т.р., при чем стоимость сырья, материалов и др. аналогичных ценностей увеличились на 119 т.р. или на 1,4% по отношению к общей сумме запасов. Снижение произошло по готовой продукции и товарам отгруженным, а так же по расходам будущих периодов (по абсолютной величине).

Таблица 2.9 Анализ структуры краткосрочной дебиторской задолженности, тыс.руб.

| Показатели | Абсолютные величины | Уд. веса (%) в общей величине | Изменения | ||||

| На начало года | На конец года | На начало года | На конец года | В абсолютных величинах | В удельных весах | В % к изменению общей величины | |

| Покупатели и заказчики | 79,3 | 97,7 | - 1471 | +18,4 | - 74,1 | ||

| Авансы выданные | ¾ | 20,4 | ¾ | - 520 | - 20,4 | - 26,2 | |

| Прочие дебиторы | 0,3 | 2,3 | + 6 | + 2 | + 0,3 | ||

| Итого краткосрочной дебиторской задолженности | - 1985 | - 100 |

При общем снижении краткосрочной дебиторской задолженности наиболее высокими темпами снизилась задолженность покупателей и заказчиков. Однако, к концу года ее удельный вес в общей сумме задолженности повысился на 18,4% за счет того, что полностью возвращены выданные авансы. Задолженность прочих дебиторов возросла почти в 2 раза по абсолютной величине, однако ее удельный вес в общей сумме задолженности повысился лишь на 2%.

Таблица 2.10 Анализ структуры денежных средств, тыс.руб.

| Показатели | Абсолютные величины | Уд. веса (%) в общей величине | Изменения | ||||

| На начало года | На конец года | На начало года | На конец года | В абсолютных величинах | В удельных весах | В % к изменению общей величины | |

| Касса | 83,7 | - 990 | - 46,7 | - 161,5 | |||

| Расчетные счета | 8,5 | + 383 | + 42,5 | +62,5 | |||

| Валютные счета | 11,9 | + 6 | + 4,9 | + 1 | |||

| Прочие денежные средства | 0,8 | 0,1 | - 12 | - 0,7 | - 2 | ||

| Итого денежных средств | - 613 | - 100 |

Анализ показывает, что эта структура в течении отчетного периода претерпела значительные изменения: наличные деньги в кассе сократились на 99 т.р. и на 46,7% (почти на половину) уменьшилась их доля в общей сумме денежных средств. В свою очередь произошло увеличение средств на расчетных и валютных счетах: соответственно на 383 т.р. (42,5%) и на 6 т.р. (4,9%).

Из этого можно сделать вывод, что финансовый менеджмент общества осуществляется с пониманием того, что необходимо пополнять свои наиболее ликвидные активы, какими являются средства на расчетных и валютных счетах, однако общее снижение денежных средств и значительное снижение средств в кассе нельзя считать положительной тенденцией

Таблица 2.11 Динамика состояния активов, тыс.руб.

| Показатели | Абсолютные значения, тыс. руб. | Темпы прироста. % (+,-) | |||||||

| на 01.04.05 | на 01.01.06 | на 01.04.06 | на 01.01.07 | на 01.04.07 | с 01.04.05 по 01.01.06 | с 01.01.06 по 01.04.06 | с 01.04.06 по 01.01.07 | с 01.01.07 по 01.04.07 | |

| Всего имушества | -38,49 | -7,56 | 3,9 | -22 | |||||

| В том числе: 1.Внеоборотные активы | -0,81 | 0,3 | 1,7 | -50 | |||||

| в % к имуществу | 46,9 | 75,6 | 80,2 | 51,9 | 28,7 | 6,4 | -1,8 | -28 | |

| 2. Оборотные активы | -71,74 | -31,9 | 14,2 | 89,4 | |||||

| в % к имуществу | 53,1 | 24,4 | 19,8 | 48,1 | -28,7 | -6,4 | 1,8 | 28,3 |

Анализируя данные полугодовой бухгалтерской отчетности ЗАО «Агат» за период с 01.04.2005 г. по 01.04.2007 г. можно сделать вывод, что изменение стоимости имущества за рассматриваемый промежуток времени было нестабильным.

На 01.04.2005 имущество организации составляло 115104 тыс. руб. и на 46,9 % состояло из внеоборотных активов, а на 53,1 % - из оборотных.

На 01.01.2006 общая стоимость имущества снизилась на 38,49 %, причем наиболее высокими темпами снижались оборотные активы (на 71,74 %), а внеоборотные тоже снизились на 0,81 %. Однако доля внеоборотных активов в их общей стоимости наоборот выросла на 28,7 %.

На 01.04.2006 произошло дальнейшее снижение стоимости имущества (на 7,56 %), причем внеоборотные активы выросли на 0,3 %, а оборотные – снизились на 31,9 %. Структурные изменения имущества характеризуются тем, что увеличилась доля внеоборотных активов на 6,4 %.

На 01.01.2007 общая стоимость имущества несколько увеличилась (на 3,9 %), причем наиболее высокими темпами увеличивались оборотные активы (на 14,2 %) и на 1,7 % - внеоборотные активы. По структуре на 1,8 % произошло увеличение доли оборотных активов.

На 01.04.2007 стоимость имущества опять снизилась на 22,23 %, причем внеоборотные активы снизились на 49,73 %, а оборотные активы повысились на 89,4 %. В структурном отношении на 28,3 % повысилась доля общей стоимости.

Таким образом, можно сделать вывод, что за рассматриваемый период наблюдается в основном снижение общей стоимости имущества организации, что нельзя назвать положительной тенденцией.

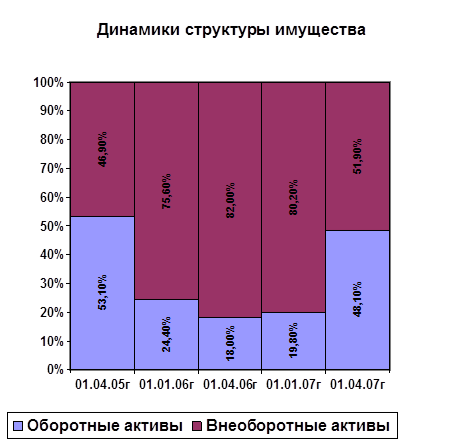

Рис.2.2.Структура активов 2005-2007 гг.

Эта диаграмма наглядно иллюстрирует динамику структуры активов ЗАО «Агат» и свидетельствует о том, что нет стабильности в распределении структуры: если в 2006 году наблюдалось снижение доли оборотных активов в их общей сумме, то уже в 2007 году наоборот удельный вес оборотных активов начинает увеличиваться. Это хорошая тенденция, хотя все это происходит на фоне общего снижения активов предприятия.

Таблица 2.12 Реальный собственный капитал, тыс. руб.

| Показатели | На начало года | На конец года | Изменения |

| 1.Капиталы и резервы (итог раздела ІІІ баланса) | - 185438 | - 180067 | + 5371 |

| 2.Реальный собственный капитал (п.1 + п.2 – п.3 – п.4 – п.5) | - 185438 | - 180067 | +5371 |

Реальный собственный капитал (или чистые активы) у Общества отсутствуют, более того в балансе за 2006 год как на начало, так и на конец года имеется непокрытый убыток прошлых лет в размере 189964 т.р. однако, наметилась тенденция к выравниванию ситуации за счет нераспределенной прибыли отчетного года отрицательный результат по величине чистых активов сократился за отчетный период на 5371 т.р.. В отчетном периоде произошло отвлечение собственного капитала, поэтому финансовое состояние предприятия нельзя признать устойчивым. В связи с недостаточностью реального собственного капитала усилия организации должны быть направлены на увеличение прибыли и рентабельности, а так же распределение чистой прибыли преимущественно на пополнение резервного капитала и сохранения нераспределенной прибыли (это в свою очередь приведет к уменьшению имеющегося у предприятия значительного не покрытого убытка прошлых лет). Это позволит в будущем нарастить реальный собственный капитал и укрепить финансовое состояние организации.

Таблица 2.13 Скорректированные заемные средства, тыс.руб.

| Показатели | На начало года | На конец года | Изменения |

| 1.Долгосрочные обязательства (итог ІV раздела баланса) | - 65409 | ||

| 2.Краткосрочные обязательства (итог V раздела баланса) | + 57199 | ||

| 3. Скорректированные заемные средства (п.1 + п.2 + п.3 – п.4) | - 8210 |

При общем снижении заемных средств на 8210 т.р. произошло значительное уменьшение долгосрочных обязательств на 65409 т.р. (их величина сократилась более чем в 5 раз, как по сумме, так и по уровню), но зато на 57199 т.р. увеличились краткосрочные обязательства.

На основе проведенного расчета реального собственного капитала и скорректированных заемных средств проанализирована структура пассивов предприятия (табл. 3.12.)

Таблица 2.14 Анализ структуры пассивов, тыс.руб.

| показатели | Абсолютные величины | Удельные веса (%) в общей величине пассивов | Изменения | ||||

| На начало года | На конец года | На начало года | На конец года | В абсолютных величинах | В удельных весах | В % к изм. общей величины пассивов | |

| Реальный собственный капитал | -185438 | -180067 | -261,8 | -264,8 | +5371 | - 3 | - 189,2 |

| Заемные средства (скорректированные) | +361,8 | +364,8 | - 8210 | + 3 | + 289,2 | ||

| Итого источников средств | - 2839 | + 100 | |||||

| Коэффициент автономии | - 2,6 | - 2,6 | ¾ | ¾ | ¾ | ¾ | |

| Коэфф. соотношения заемных и собственных средств | - 1,38 | - 1,38 | ¾ | ¾ | ¾ | ¾ |

В целом за отчетный год источники средств общества сократились на 2839 т.р..

Коэффициент автономии и коэффициент соотношения заемных и собственных средств выражены отрицательными величинами (-2,6 и –1,38 соответственно), что означает, что обязательства Общества не могут быть покрыты собственными средствами. Динамика коэффициентов (они остались на том же уровне) так же свидетельствует о том, что деятельность Общества в отчетном году нельзя считать финансово-независимой, поскольку инвестиционная деятельность осуществляется лишь за счет заемных средств.

Таблица 2.15 Анализ структуры реального собственного капитала, тыс.руб.

| Показатели | Абсолютные величины | Удельные веса (%) в общей величине | Изменения | ||||

| На начало года | На конец года | На начало года | На конец года | В абсолютных величинах | В удельных весах | В % к изм. общей величины собственного капитала | |

| Уставный капитал | __ | _ | __ | __ | |||

| Добавочный капитал | __ | __ | __ | __ | |||

| Резервный капитал | ¾ | ¾ | ¾ | ¾ | ¾ | ¾ | ¾ |

| Нераспределенная прибыль (непокрытый убыток) | - 189963 | - 184592 | __ | __ | +5371 | __ | __ |

| Итого реальный собственный капитал | - 185438 | - 180067 | +5371 | - 100 |

В отчетном периоде произошло отвлечение собственного капитала, поэтому финансовое состояние Общества нельзя признать устойчивым. В связи с недостаточностью реального собственного капитала усилия организации должны быть направлены на увеличение прибыли и рентабельности, а так же распределение чистой прибыли преимущественно на пополнение резервного капитала и сохранения нераспределенной прибыли (это в свою очередь приведет к уменьшению имеющегося у Общества значительного не покрытого убытка прошлых лет). Это позволит в будущем нарастить реальный собственный капитал и укрепить финансовое состояние организации.

Таблица 2.16 Анализ структуры заемных средств (скорректированных), тыс.руб.

| Показатели | Абсолютные величины | Удельные веса (%) в общей величине заемных средств | Изменения | ||||

| На начало года | На конец года | На начало года | На конец года | В абсолютных величинах | В удельных весах | В % к изм. общей величины заемных средств | |

| Долгосрочные займы и кредиты | 31,3 | 5,9 | - 65409 | - 25,4 | __ | ||

| Краткосрочная кредиторская задолженность | 68,7 | 94,2 | + 57199 | +696,7 | __ | ||

| Итого заемных средств (скорректированных | - 8210 | - 100 |

За отчетный период общая величина скорректированных заемных средств уменьшилась на 8210 т.р. в т. ч. наиболее высокими темпами уменьшились долгосрочные займы и кредиты: их величина сократилась более чем в 5 раз как по сумме так и по уровню; в свою очередь произошло увеличение краткосрочной кредиторской задолженности на 57199 т.р.

Таблица 2.17 Динамика источников имущества, тыс.руб.

| Показатели | Абсолютные значения, тыс. руб. | Темпы прироста, % (+.-) | ||||||||

| на 01. 04. 2005 г. | на 01. 01. 2006 г. | на 01.04. 2006 г. | на 01.01. 2007 г. | на 01.04. 2007 г. | С 01.04.05. по 01.01.06. | С 01.01.06. по 01.04.06. | С 01.04.06. по 001.01.07. | с 01.01.07 по 01.04.07 | ||

| Всего источников финансирования | - 38,49 | -7,56 | + 3,9 | -22,23 | ||||||

| Из них: . 1Собственный капитал | - 184837 | -185438 | - 184255 | -180067 | - 176470 | __ | - | - | __ | |

| - в % ко всему капиталу | - 160,6 | -261,9 | -281,5 | - 264,8 | - 333,7 | -101,3 | -19,6 | + 16,7 | -68,9 | |

| 2. Заемный капитал | 2293 54 | - 14,57 | -2,55 | 0,65 | -7,54 | |||||

| - в % ко всему капиталу | 260,6 | 361,9 | 381,5 | 364,8 | 433,7 | + 101,3 | + 19,6 | -16,7 | + 68,9 | |

Динамика изменения стоимости источников формирования ресурсов ЗАО «Агат» и их структуры показывает, что при их общем снижении наблюдается значительное превосходство доли заемного капитала в совокупном капитале организации, и хотя по стоимости происходит снижение как собственного, так и заемного капитала, однако по удельному весу его доля имеет тенденцию к росту (так за I квартал 2007 г. эта доля выросла на 68,9 %). Это очень тревожная тенденция, характеризующая кризисное финансовое состояние организации.

Пропорции собственного и заемного капитала в общей стоимости совокупного капитала организации не позволяют построить диаграмму динамики источников имущества из-за непомерно высокого удельного веса

заемного капитала (на 01.04.2007г. его доля составляет 433,7 %, соответственно доля собственного капитала – 33,7 %).