Система управления представляет собой иерархию (см. определение 7.1) над множеством исполнителей N= {1, …, n }.

Объем работы менеджера определяется количеством принимаемых менеджером решений, направленных на решение стоящих перед его подчиненными проблем. Если менеджеру в единицу времени приходится принимать P решений, то затраты на его содержание равны  ,где

,где  - константа, описывающая скорость роста затрат. Логично считать, что маржинальные затраты не убывают с ростом объема работы, то есть

- константа, описывающая скорость роста затрат. Логично считать, что маржинальные затраты не убывают с ростом объема работы, то есть  . Параметр описывает эффективность работы менеджеров - более квалифицированные менеджеры при одинаковом числе проблем несут меньшие затраты, а при одинаковых затратах решают большее число проблем.

. Параметр описывает эффективность работы менеджеров - более квалифицированные менеджеры при одинаковом числе проблем несут меньшие затраты, а при одинаковых затратах решают большее число проблем.

Менеджер принимает решения на основе отчетов, предоставляемых его непосредственными подчиненными. Будем считать, что объем отчета, который готовит подчиненный для своего начальника, равен  , где

, где  – мера управляемой этим подчиненным группы исполнителей. Кроме того, предположим, что количество принимаемых начальником решений пропорционально суммарному объему получаемых им отчетов.

– мера управляемой этим подчиненным группы исполнителей. Кроме того, предположим, что количество принимаемых начальником решений пропорционально суммарному объему получаемых им отчетов.

Параметр  , принимающий значения из отрезка [0, 1], интерпретируется как коэффициент сжатия информации о проблемах в отчете. Этот коэффициент определяется типичностью проблем, возникающих у исполнителей – если у многих исполнителей возникают одинаковые проблемы, то объем отчета об этих проблемах слабо зависит от количества исполнителей, и значение существенно меньше единицы.

, принимающий значения из отрезка [0, 1], интерпретируется как коэффициент сжатия информации о проблемах в отчете. Этот коэффициент определяется типичностью проблем, возникающих у исполнителей – если у многих исполнителей возникают одинаковые проблемы, то объем отчета об этих проблемах слабо зависит от количества исполнителей, и значение существенно меньше единицы.

Итак, если k непосредственных подчиненных менеджера управляют группами мер  , то суммарный объем подготовленного ими отчета равен

, то суммарный объем подготовленного ими отчета равен  , и затраты менеджера с точностью до константы равны:

, и затраты менеджера с точностью до константы равны:

|

|

. (7.9)

. (7.9)

Построение оптимальной организационной структуры сводится к поиску иерархии с минимальными суммарными затратами менеджеров. Помимо собственно получения оптимальной иерархии интерес представляет и анализ зависимости ее основных характеристик – нормы управляемости менеджеров и затрат иерархии – от параметров модели (степени единообразия технологического процесса и квалификации менеджеров ).

Результаты этого анализа позволяют выбирать наиболее эффективные организационные мероприятия по снижению управленческих расходов и предусматривать меры по адаптации организационной структуры к изменению внешних условий.

В рассматриваемом примере выражение (7.9) затрат менеджера совпадает с формулой введенной выше в примере 7.7 функции затрат (II). Эта функция затрат монотонна по группам, следовательно, оптимальная иерархия имеет вид дерева. Из рисунка 7.16 б) видно, что при  или

или  оптимальна веерная иерархия. Поэтому интерес представляет поиск оптимального дерева в области параметров

оптимальна веерная иерархия. Поэтому интерес представляет поиск оптимального дерева в области параметров  . Для решения этой задачи найдем параметры наилучшего однородного дерева - норму управляемости и пропорцию.

. Для решения этой задачи найдем параметры наилучшего однородного дерева - норму управляемости и пропорцию.

Пусть степень однородности функции затрат  . По формуле (7.7), чтобы для фиксированной нормы управляемости k найти наилучшую пропорцию, необходимо найти пропорцию (y 1, …, yk), минимизирующую выражение

. По формуле (7.7), чтобы для фиксированной нормы управляемости k найти наилучшую пропорцию, необходимо найти пропорцию (y 1, …, yk), минимизирующую выражение

. (7.10)

. (7.10)

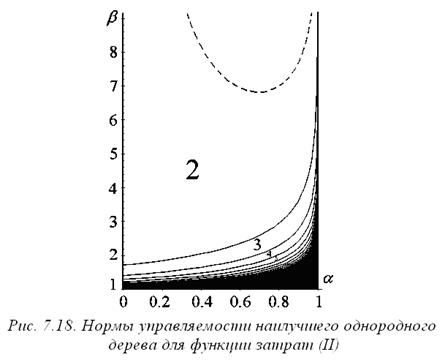

Эту задачу можно решить численно с помощью алгоритма. Показано, что в наиболее важной с практической точки зрения области параметров  наилучшие однородные деревья симметричны (для

наилучшие однородные деревья симметричны (для  имеются области параметров и , где оптимальны асимметричные пропорции). Зная оптимальную пропорцию, по формуле (7.7) легко вычислить наилучшую норму управляемости однородного дерева. Результаты ее численного расчета приведены на рисунке 7.18. Видно, что для больших значений параметра оптимальны 2-деревья. Область их оптимальности отмечена на рисунке числом «2» (область, где оптимальны асимметричные 2-деревья, выделена пунктиром). С уменьшением , а также со стремлением к единице, последовательно становятся оптимальными 3-деревья, 4-деревья и т.д. (эти области подписаны на рисунке числами «3», «4», …).

имеются области параметров и , где оптимальны асимметричные пропорции). Зная оптимальную пропорцию, по формуле (7.7) легко вычислить наилучшую норму управляемости однородного дерева. Результаты ее численного расчета приведены на рисунке 7.18. Видно, что для больших значений параметра оптимальны 2-деревья. Область их оптимальности отмечена на рисунке числом «2» (область, где оптимальны асимметричные 2-деревья, выделена пунктиром). С уменьшением , а также со стремлением к единице, последовательно становятся оптимальными 3-деревья, 4-деревья и т.д. (эти области подписаны на рисунке числами «3», «4», …).

|

|

Из рисунка 7.18 видно, что с ростом квалификации (с уменьшением параметра ) оптимальная норма управляемости растет, то есть более квалифицированным менеджерам назначается большее количество непосредственных подчиненных. Это вполне объяснимо и с содержательной точки зрения – более квалифицированные менеджеры выполняют больший объем работы.

Более неожиданным является то, что оптимальная норма управляемости увеличивается с ростом степени атипичности проблем (параметра ). Действительно, если считать, что меры всех исполнителей больше единицы, то легко проверить, что с ростом объем работы менеджера, определяемый выражением  , увеличивается, а, следовательно, возрастают его затраты. Увеличение нормы управляемости r еще сильнее увеличивает объем выполняемой менеджером работы.

, увеличивается, а, следовательно, возрастают его затраты. Увеличение нормы управляемости r еще сильнее увеличивает объем выполняемой менеджером работы.

Общее количество менеджеров в однородной иерархии равно (n –1)/(r –1), то есть с ростом нормы управляемости количество менеджеров убывает. Оказывается, что уменьшение числа менеджеров – это самый «дешевый» способ противодействия росту степени атипичности проблем, поскольку при усложнении иерархии в решении большого количества проблем участвуют все больше и больше менеджеров, что увеличивает суммарные затраты.

|

|

Оценим влияние параметров и на затраты оптимальной иерархии. Затраты топ-менеджера иерархии, определяются формулой:

.

.

Легко проверить, что, с ростом (степени атипичности проблем) как затраты оптимальной иерархии, так и затраты топ-менеджера возрастают. Затраты оптимальной иерархии монотонно убывают с ростом уровня квалификации менеджеров (с уменьшением параметра ).

Однако зависимость затрат топ-менеджера от параметра уже не столь очевидна. Из рисунка 7.19 видно, что с ростом квалификации (с уменьшением ) затраты топ-менеджера сначала уменьшаются (ведь его квалификация также растет), а затем начинают возрастать. Дело в том, что, как было отмечено выше, с ростом квалификации менеджеров растет и оптимальная норма управляемости, уменьшается количество менеджеров в иерархии, и, следовательно, растут затраты отдельного менеджера.

Следовательно, если высшее руководство организации вкладывает средства в повышение квалификации менеджеров иерархии, например в их обучение, то эти действия приводят к уменьшению управленческих расходов иерархии, однако затраты самого высшего руководства при этом могут и возрасти, если, конечно, иерархия параллельно изменяется с тем, чтобы наилучшим образом использовать новые условия.

Исполнение приказов и детализация планов. В предыдущей модели информация о проблемах поднималась снизу вверх – от исполнителей к топ-менеджеру. Однако помимо таких потоков, в организациях присутствуют и информационные потоки, направленные сверху вниз, от топ-менеджера к его подчиненным и далее до конечных исполнителей. Например, подобные информационные потоки возникают в процессе планирования функционирования организации или разработки и исполнения приказов. Рассмотрим формулировку модели в терминах исполнения приказов – процессы планирования описываются аналогично.

Пусть в технологический процесс организации вовлечено n исполнителей. Работы, порученные исполнителям, могут требовать различных усилий по управлению ими, поэтому для каждого исполнителя  определим число

определим число  (меру), описывающее сложность управления этим исполнителем. Тогда объем максимально детализированной инструкции, подробно регламентирующей работу некоторой группы исполнителей

(меру), описывающее сложность управления этим исполнителем. Тогда объем максимально детализированной инструкции, подробно регламентирующей работу некоторой группы исполнителей  (измеряемый, например, количеством знаков в соответствующем документе), будет пропорционален суммарной мере

(измеряемый, например, количеством знаков в соответствующем документе), будет пропорционален суммарной мере  исполнителей группы, то есть количеству входящих в нее исполнителей.

исполнителей группы, то есть количеству входящих в нее исполнителей.

Объем приказа, получаемый менеджером, управляющим группой меры , равен  , где

, где  – коэффициент, определяющий то самое неизбежное сжатие информации.

– коэффициент, определяющий то самое неизбежное сжатие информации.

Задача менеджера состоит в том, чтобы проанализировать каждое положение приказа с целью определения того, какие из k непосредственно подчиненных ему подразделений будут вовлечены в процесс исполнения данного приказа, то есть, по сути, решить задачу классификации.

В общем случае объем работы задается некоторой функцией  , а совокупный объем работы менеджера пропорционален

, а совокупный объем работы менеджера пропорционален  .Такая зависимость объема работы менеджера от меры управляемой группы и нормы управляемости k может возникать не только при решении задачи классификации. Например, работа менеджера может состоять в ознакомлении непосредственных подчиненных с положениями полученного им приказа. Если менеджер собирает для этого своих подчиненных вместе, то объем его работы пропорционален объему приказа , если он знакомит с приказом каждого из k своих починенных по отдельности, то объем работы пропорционален

.Такая зависимость объема работы менеджера от меры управляемой группы и нормы управляемости k может возникать не только при решении задачи классификации. Например, работа менеджера может состоять в ознакомлении непосредственных подчиненных с положениями полученного им приказа. Если менеджер собирает для этого своих подчиненных вместе, то объем его работы пропорционален объему приказа , если он знакомит с приказом каждого из k своих починенных по отдельности, то объем работы пропорционален

Затраты менеджера могут нелинейно зависеть от объема P выполняемой им работы. Будем считать, что эта зависимость описывается степенной функцией вида . Тогда если анализ положений приказа является единственной работой менеджера, то его затраты задаются выражением  , то есть описываются введенной в примере 7.6 мультипликативной функцией затрат.

, то есть описываются введенной в примере 7.6 мультипликативной функцией затрат.

Однако в рамках рассматриваемой модели менеджер должен еще дополнить и детализировать полученный приказ, превратив его в k приказов для своих непосредственных подчиненных. Будем считать, что объем связанной с этим работы пропорционален разности  между суммарным объемом детализированных приказов и объемом полученного приказа.

между суммарным объемом детализированных приказов и объемом полученного приказа.

Следовательно, если k непосредственных подчиненных менеджера управляют группами исполнителей с мерами , а сам он управляет группой меры  , то его затраты определяются выражением:

, то его затраты определяются выражением:

, (7.11)

, (7.11)

где A – коэффициент, описывающий трудоемкость анализа одного положения приказа по сравнению с трудоемкостью его детализации для подчиненных.

Ниже, как и в предыдущей модели, решается задача поиска иерархии с наименьшими затратами на содержание менеджеров. Основной интерес представляет зависимость нормы управляемости оптимальной иерархии и ее затрат от параметров модели.

При этом уменьшение параметра соответствует росту общей квалификации менеджеров, как управленцев, повышению их способности к переработке информации. Увеличение же параметра можно интерпретировать как рост уровня специализации менеджеров, их информированности о технологических особенностях функционирования данной организации, что позволяет им готовить более детальные приказы для своих подчиненных.

Рассмотрим произвольного менеджера, управляющего группой исполнителей меры  непосредственных которого управляют группами исполнителей с мерами

непосредственных которого управляют группами исполнителей с мерами  . Легко проверить, что объем

. Легко проверить, что объем  работы этого менеджера по детализации получаемых приказов немонотонно зависит от показателя степени , возрастая до некоторого значения , а затем убывая до нуля при , стремящемся к единице. Степень однородности рассматриваемой функции затрат равна

работы этого менеджера по детализации получаемых приказов немонотонно зависит от показателя степени , возрастая до некоторого значения , а затем убывая до нуля при , стремящемся к единице. Степень однородности рассматриваемой функции затрат равна  . Согласно имеющимся статистическим данным в коммерческих фирмах степень однородности функции затрат менеджера не превышает 0.4.

. Согласно имеющимся статистическим данным в коммерческих фирмах степень однородности функции затрат менеджера не превышает 0.4.

Эта немонотонность является результатом двух тенденций – стремления суммарного объема работы всех менеджеров иерархии к уменьшению с ростом уровня специализации этих менеджеров (более специализированные менеджеры легче и быстрее принимают правильные решения), и стремления объема работы по детализации приказов к увеличению (более специализированные менеджеры сильнее детализируют приказы).

На практике при подборе персонала редко удается найти достаточное количество сотрудников, которые были бы одновременно и специалистами в технологии, и опытными управленцами, и приходится искать некоторый компромисс в обладании этими навыками.

Исследование влияния параметров и на затраты оптимальной иерархии позволяет в процессе формирования команды менеджеров сделать выбор между специалистами и профессиональными управленцами.

Функция затрат (7.11) монотонна по группам и, следовательно, оптимальную иерархию достаточно искать в классе деревьев. При интересных с содержательной точки зрения сочетаниях параметров для составляющих этой функции затрат наилучшие однородные деревья были симметричны. Поэтому при поиске оптимальной иерархии ограничимся поиском наилучших симметричных деревьев.

Тогда в соответствии с формулой (7.7), чтобы при фиксированных параметрах  и A найти норму управляемости наилучшего однородного дерева, необходимо найти целое число k, большее единицы, при котором достигается минимум функции:

и A найти норму управляемости наилучшего однородного дерева, необходимо найти целое число k, большее единицы, при котором достигается минимум функции:

.

.

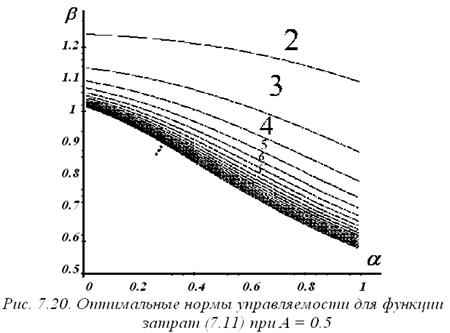

Эта стандартная задача минимизации легко решается численно. Скажем, на рисунке 7.20 оптимальные нормы управляемости изображены для значения параметра A (описывающего трудоемкость анализа приказа по сравнению с его детализацией) равного 0.5. Из рисунка видно, что и с уменьшением уровня специализации менеджеров (уменьшением ), и с ростом их квалификации (уменьшением ), оптимальная норма управляемости растет.

В то же время, если детализация плана становится более трудоемкой по сравнению с его анализом (то есть если значение параметра A уменьшается), это правило может и нарушаться.

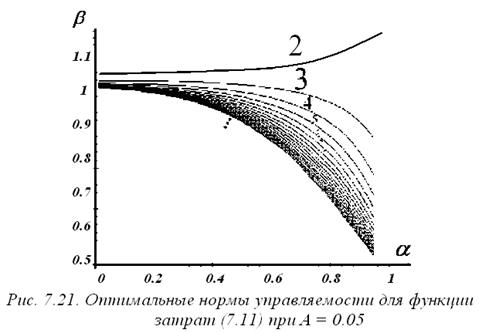

Так, например, на рисунке 7.21 изображены оптимальные нормы управляемости для A =0.05. Легко видеть, что при небольших значениях (более квалифицированных менеджерах) сохраняется прежняя зависимость нормы управляемости от уровня специализации , в то время как при  оптимальная норма управляемости с ростом уже не убывает, а растет.

оптимальная норма управляемости с ростом уже не убывает, а растет.

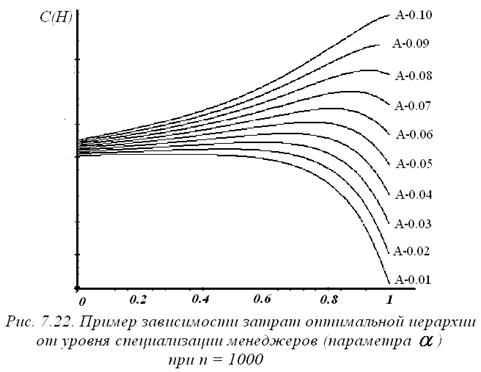

Семейство кривых на рисунке 7.22 описывает зависимости затрат иерархии от при различных значениях параметра A. Из рисунка видно, что если детализация приказов играет б о льшую роль в работе менеджеров (то есть значение параметра A мало), то затраты иерархии минимальны при большом уровне специализации менеджеров (максимальном значении ). Значит, в этом случае организации более выгодно иметь менеджеров – специалистов в технологии. Однако с увеличением роли работы по классификации положений приказа (с ростом параметра A) затраты «узких специалистов» возрастают, и при A, больших 0.05, затраты иерархии минимальны уже при минимальном , то есть становится выгодным формировать организационную иерархию из «универсальных» управленцев.

Обоснованные выводы о выгодности тех или иных управленческих действий по изменению организационной структуры можно делать лишь после подробного анализа конкретной ситуации, в которой находится организация.

Затраты на управление и размер организации. С точки зрения математической экономики весьма важно знать, как затраты иерархической системы управления организацией зависят от размера этой организации. Понимание этой зависимости позволяет дать ответ на принципиальный вопрос – может ли иерархически управляемая организация расти неограниченно, или существует некоторый критический размер, превышение которого для организации невыгодно, и дальнейший рост может осуществляться только посредством взаимодействия равноправных экономических субъектов – в рамках рыночных отношений.

Рассматриваемую проблему можно проиллюстрировать следующей простейшей моделью. Пусть доход организации в зависимости от количества n рабочих, непосредственно вовлеченных в процесс производства, описывается функцией V (n). Логично предположить, что эта функция не убывает по n. Для простоты будем считать, что функция V (n) имеет вид p n (линейный доход на масштаб), где p – размерный коэффициент.

Пусть расходы организации состоят только из заработной платы ее сотрудников. Если все рабочие имеют одинаковую зарплату  , то общий фонд их заработной платы равен

, то общий фонд их заработной платы равен  .

.

Однако, как показывает практика, для нормального функционирования организации одних производственных рабочих мало, необходима система управления – иерархия менеджеров, содержание которых также требует расходов. Для заданного количества рабочих n существует оптимальная иерархия менеджеров – иерархия с минимальными возможными затратами С (n).

Тогда прибыль организации (доход минус затраты) определяется выражением  . Из этого выражения видно, что если затраты иерархии C (n) при больших n растут линейно (причем со скоростью меньше

. Из этого выражения видно, что если затраты иерархии C (n) при больших n растут линейно (причем со скоростью меньше  ), то прибыль возрастает по n, то есть неограниченный рост организации приносит выгоду. Если же затраты иерархии при больших n растут сверхлинейно, то существует оптимальное количество рабочих n * (для выпуклой функции C (n) оно определяется условием

), то прибыль возрастает по n, то есть неограниченный рост организации приносит выгоду. Если же затраты иерархии при больших n растут сверхлинейно, то существует оптимальное количество рабочих n * (для выпуклой функции C (n) оно определяется условием  ), при превышении которого прибыль организации уменьшается, то есть дальнейший рост организации становится невыгодным.

), при превышении которого прибыль организации уменьшается, то есть дальнейший рост организации становится невыгодным.

Именно линейность зависимости затрат иерархии от размера организации стала предметом продолжительной дискуссии в экономической литературе. Например, в одной литературе рассматривается ряд моделей, из которых следует линейная зависимость затрат иерархии от размера организации. В то же время, в другой - показывается, что затраты иерархии с ростом организации растут сверхлинейно. В третьей рассматриваются модели «вычислительных иерархий» как с линейными, так и со сверхлинейными затратами.

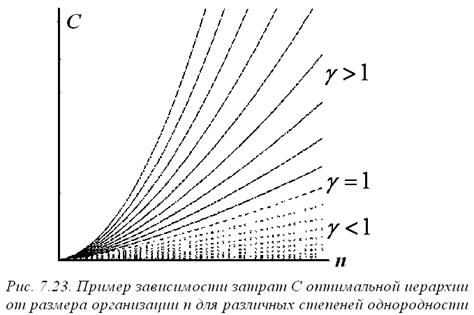

С помощью однородных функций затрат можно в зависимости от параметров модели описывать оба варианта зависимости затрат оптимальной иерархии от размера организации (см. рисунок 7.23).

Если степень однородности  функции затрат менеджера организационной иерархии отлична от единицы, то затраты оптимальной иерархии растут пропорционально

функции затрат менеджера организационной иерархии отлична от единицы, то затраты оптимальной иерархии растут пропорционально  . То есть если меньше единицы, то затраты иерархии имеют порядок роста n и такая организация может расти неограниченно. Если же степень однородности больше или равна единице, то затраты организационной иерархии растут сверхлинейно (пропорционально

. То есть если меньше единицы, то затраты иерархии имеют порядок роста n и такая организация может расти неограниченно. Если же степень однородности больше или равна единице, то затраты организационной иерархии растут сверхлинейно (пропорционально  ) и существует предел роста организации, превышать который для организации невыгодно.

) и существует предел роста организации, превышать который для организации невыгодно.

Для решения вопроса о возможности неограниченного роста организации необходимо знать, превышает ли степень однородности функции затрат менеджера единицу(под затратами менеджера может пониматься не только зарплата, но и затраты на организацию работы (аренда помещений, оргтехника и т.п.), включающие, возможно, и содержание секретарей, помощников.). Для конкретной организации степень однородности функции затрат можно грубо оценить с помощью следующей процедуры анализа затрат на содержание ее менеджеров. Предположим, что функция затрат менеджеров организации однородная и существующую в настоящий момент организационную структуру можно считать оптимальной. Тогда, если затраты на содержание менеджера иерархии больше суммарных затрат на содержание всех непосредственно подчиненных ему менеджеров, то степень однородности функции затрат больше единицы. Если его затраты меньше, то степень однородности меньше единицы, если равны – то степень однородности равна единице.

Итак, грубо говоря, если в организации содержание начальника стоит меньше, чем содержание всех его непосредственных подчиненных вместе взятых, то такая организация может расти неограниченно, если больше - то организация имеет верхний предел размера, превышение которого невыгодно.