Урок № 10

Тема 3.2. Попроцессный метод калькулирования

Попроцессный метод

Попроцессный метод калькулирования применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной, лесозаготовительной и др.) и в энергетике. Кроме того, он может использоваться в перерабатывающих отраслях с простейшим технологическим циклом производства (например, в цементной промышленности, на предприятиях по производству асфальта и др.).

Все вышеперечисленное характеризуется массовым типом производства, непродолжительным производственным циклом, ограниченной номенклатурой выпускаемой продукции (оказываемых услуг), единой единицей измерения и калькулирования, полным отсутствием либо незначительными размерами незавершенного производства. В итоге выпускаемая продукция (оказываемая услуга) является одновременно и объектом учета затрат, и объектом калькулирования.

Несмотря на общие черты массового производства, каждая из добывающих отраслей промышленности имеет свои особенности, от которых зависят не только организация и технология производства, но и возможности учета и контроля за затратами.

Так, особенностями процессов добычи угля является подземный характер ведения работ, постоянное перемещение рабочих мест, что усложняет контроль за издержками производства. Для обеспечения необходимого объема добычи угля каждая шахта должна иметь оптимальную протяженность выработок. Ее малый размер может привести к отсутствию заделов для работы, повлечь к простоям шахты и уменьшению объемов добычи угля. Следствием же необоснованно завышенной протяженности будут излишние затраты на поддержание их в рабочем состоянии до начала угледобычи.

Разработка горных выработок требует дополнительных затрат, которые также необходимо учесть и отнести на себестоимость добытого угля.

Отдельной статьей затрат в угледобыче является организация работы участков вентиляции, обеспечивающих подачу свежего воздуха в выработки и вывод из них отработанного воздуха. Кроме того, необходимы затраты на организацию работы транспорта, погрузочно-разгрузочных работ, на осушение и поддержание выработок в необходимом состоянии.

Следствием всех этих особенностей является то, что в структуре себестоимости угля преобладает заработная плата основных производственных рабочих с соответствующими начислениями на нее, т.е. эта отрасль промышленности считается наиболее трудоемкой.

В производствах, подобных угольной промышленности, где: а) производится один вид продукции; б) не возникают запасы полуфабрикатов; в) не образуются запасы готовой продукции (или присутствуют в ограниченных количествах), — может применяться метод простого калькулирования.

Если запасов готовой продукции у предприятия нет (энергетические, транспортные организации), используется метод простого одноступенчатого калькулирования. Себестоимость единицы продукции определяется делением суммарных издержек за отчетный период на количество произведенной за этот период продукции и рассчитывается по формуле

где

С — себестоимость единицы продукции, руб.;

3 — совокупные затраты за отчетный период, руб.;

X — количество произведенной за отчетный период продукции в натуральном выражении (штуки, тонны, метры и т.д.).

Например, предприятием произведено и реализовано 10 тыс. ед. изделий. Совокупные затраты за отчетный период — 1 млн. руб. Расчет себестоимости единицы продукции выглядит следующим образом:

1 000 000: 10 000 = 100 руб.

Метод простого одноступенчатого калькулирования может применяться не только в отраслях материального производства, но и в непроизводственной сфере, при оказании услуг. Например, отделения Сбербанка, используя данный метод, рассчитывают себестоимость одной банковской услуги. Для этого общая сумма расходов, включаемых в себестоимость оказываемых банками услуг, делится на их количество.

В реальности производств, отвечающих всем трем вышеприведенным требованиям, немного. Так, в угольной промышленности, производящей один вид продукции и не имеющей запасов полуфабрикатов собственного производства, существует некоторое количество продукции, произведенной, но не реализованной покупателю и хранящейся на складе предприятия. Разница между количеством изготовленной и количеством реализованной продукции существует на предприятиях, производящих продукцию, способную долго храниться.

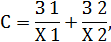

В результате из трех вышеназванных условий соблюдаются два первых. На таких предприятиях применяется метод простого двухступенчатого калькулирования. Расчет себестоимости единицы продукции ведется в три этапа:

1) рассчитывается производственная себестоимость всей произведенной продукции, затем делением всех производственных затрат на количество изготовленных изделий определяется производственная себестоимость единицы продукции;

2) сумма управленческих и коммерческих расходов делится на количество проданной за отчетный период продукции;

3) суммируются показатели, рассчитанные на первых двух этапах. Себестоимость продукции методом простого двухступенчатого калькулирования рассчитывается по следующей формуле:

где С — полная себестоимость единицы продукции, руб.;

3 1 — совокупные производственные затраты отчетного периода, руб.;

3 2 — управленческие и коммерческие расходы отчетного периода, руб.;

Х 1— количество единиц продукции, произведенной в данном отчетном

периоде;

Х 2— количество единиц продукции, реализованной в отчетном периоде.

Из описания последовательности расчетов себестоимости по методу простого двухступенчатого калькулирования видно, что его практическое использование предполагает наличие на предприятии простейшей системы учета затрат по местам их возникновения. Это позволяет выделить издержки производственной сферы и административно-сбытовые издержки.

Пример. Предприятием произведено 10 000 ед. изделий, а реализовано 8000 ед. Производственная себестоимость — 1 млн руб., а издержки по управлению и сбыту — 0,2 млн руб. Тогда себестоимость единицы продукции составит:

Метод простого двухступенчатого калькулирования позволяет:

• оценить запасы и готовую продукцию по производственной себестоимости;

• отнести расходы по управлению и сбыту в полном объеме на количество проданной продукции.

Если производственный процесс состоит из нескольких стадий (переделов), на выходе из которых находится промежуточный склад полуфабрикатов, и от передела к переделу запасы полуфабрикатов меняются, то пользуются методом простого многоступенчатого калькулирования. В условиях такой организации производства нельзя воспользоваться вышеприведенной формулой расчета себестоимости продукции, так как количество полуфабрикатов каждого передела не совпадает с количеством готовых продуктов. В этом случае необходимо организовать учет издержек и количества изготовленных полуфабрикатов по каждому переделу. Расчет себестоимости единицы продукции ведется по следующей формуле:

где С — полная себестоимость единицы продукции, руб.;

Зпр1, Зпр2, … Зпрn — совокупные производственные издержки каждого передела, руб.;

Зупр — управленческие и коммерческие расходы отчетного периода, руб.;

Х1, Х2,...,Хn— количество полуфабрикатов, изготовленных в отчетном периоде каждым переделом, шт.;

Хупр— количество проданных единиц продукции в отчетном периоде, шт.

Для повышения аналитичности расчетов затраты сырья и материалов в расчете на единицу продукции целесообразно учитывать отдельно, а в рамках переделов — лишь добавленные затраты (заработную плату плюс общепроизводственные расходы) каждого из них. Такая разновидность простого калькулирования называется калькулированием издержек по стадиям обработки.

Вышеприведенная формула в этом случае примет следующий вид:

где С — полная себестоимость;

Зм — затраты сырья и материалов в расчете на единицу продукции, руб.;

Здоб1, Здоб2, …, Здобn — добавленные затраты каждого передела, руб.;

Зупр — управленческо-коммерческие расходы отчетного периода, руб.;

Х1, Х2,..., Хn— количество полуфабрикатов, реализованных в отчетном периоде каждым переделом, шт.;

Хупр— количество проданных единиц продукции в отчетном периоде, шт.

Пример. По предприятию, охватывающему три передела, за отчетный период имеется следующая информация:

| Передел I | Передел II | Передел III | |

| Количество произведенных полуфабрикатов, шт. | 12 000 | 11 000 | 10 000 |

| Добавленные затраты каждого передела, тыс. руб. |

Затраты на сырье и материалы в расчете на единицу продукции — 50 руб. Административно-управленческие расходы за отчетный период — 200 тыс. руб. Реализовано в течение отчетного периода 8000 ед. продукции. Условно допускаем, что местом потребления сырья и материалов является I передел.

Расчет себестоимости единицы продукции в данном случае будет иметь следующий вид:

Из приведенных данных видно, что на выходе из передела I себестоимость полуфабриката составляет 50 + 16,7 = 66,7 руб. По завершении обработки на переделе II себестоимость полуфабриката возрастает до 66,7 + 27,3 = 94 руб. После прохождения последнего, III передела себестоимость единицы готовой продукции составит 144 руб. (94 + +50).

С учетом количества полуфабрикатов, произведенных в течение отчетного периода каждым переделом, стоимостная оценка изготовленных полуфабрикатов составит по:

переделу I 12 000 шт. х 66,7 = 800 400 руб.;

переделу II 11 000 шт. х 94, 0 = 1 034 000 руб.;

переделу III 10 000 шт. х 144,0 = 1 440 000 руб.

Запасы полуфабрикатов:

передела I 1000 шт. х 66,7 = 66 700 руб.;

передела II 1000 шт. х 94,0 = 94 000 руб.

Запасы готовой продукции:

2000 шт. х 144 = 288 000 руб.

Часто попроцессный метод рассматривается как упрощенная разновидность попередельного калькулирования. Иногда термин «попроцессное калькулирование» используют как синоним попередельного метода учета. Действительно, между ними — весьма условная грань.

Урок №11

Тема 3.2. Попередельный метод калькулирования

Попередельное калькулирование используется в отраслях промышленности с серийным и поточным производством, когда изделия проходят в определенной последовательности через все этапы производства, называемые переделами. Как правило, это производства, где применяются физико-химические и химические методы переработки сырья и процесс получения продуктов состоит из нескольких последовательных технологических стадий. В этих случаях объектом калькулирования становится продукт каждого законченного передела, включая и такие переделы, в которых одновременно получают несколько продуктов.

Сущность попередельного метода состоит в том, что прямые затраты отражают в текущем учете не по видам продукции, а по переделам (стадиям) производства, даже если в одном переделе можно получить продукцию разных видов. Следовательно, объектом учета затрат обычно является передел.

Передел — это часть технологического процесса (совокупность технологических операций), заканчивающаяся получением готового полуфабриката, который может быть отправлен в следующий передел или реализован на сторону. В результате последовательного прохождения исходного материала через все переделы получают готовую продукцию, т.е. на выходе из последнего передела имеем не полуфабрикат, а законченный продукт. Например, текстильное производство состоит из ряда переделов. Исходным сырьем для ткацкого производства является хлопок-волокно, грязная и мытая шерсть, шелк-сырец и другие материалы. Они поступают в I передел — прядение. Готовой продукцией этого передела является пряжа. Она передается в следующий передел — ткачество, на выходе из которого получают суровье (суровую ткань). Суровье поступает в III передел (отделку), где на ткань наносят нужный рисунок. Технологическая схема ткацкого производства:

ПРЯДЕНИЕ → ТКАЧЕСТВО → ОТДЕЛКА

В черной металлургии переделы — это выплавка чугуна (доменный цех), выплавка стали (сталеплавильный цех), производство проката (прокатный цех). Особенностями попередельного метода учета являются:

• организация аналитического учета к синтетическому счету

20 «Основное производство» для каждого передела;

• обобщение затрат по переделам безотносительно к отдельным заказам, т.е. калькулирование себестоимости продукции каждого передела в целом;

• списание затрат за календарный период, а не за время изготовления заказа.

Попередельное калькулирование применяется в отраслях промышленности с комплексным использованием сырья, где производственный процесс характеризуется наличием отдельных стадий технологического цикла с самостоятельной технологией и организацией производства, например в химической, нефтеперерабатывающей, цементной, металлургической, целлюлозно-бумажной, хлопчатобумажной и других отраслях. Поскольку перечисленные производства весьма материалоемки, производственный учет организуется таким образом, чтобы обеспечить контроль за использованием материалов в производстве. Наиболее часто применяются балансы исходного сырья, расчет выхода продукта или полуфабриката, брака, отходов.

К этому методу учета затрат прибегают предприятия, изготавливающие различные изделия, если весь технологический процесс может быть разбит на постоянно повторяющиеся операции.

В условиях массового характера производства, когда номенклатура выпускаемой продукции невелика, также применяется попередельный метод учета. Особенностями производства массового типа являются:

• постоянство выпуска небольшой номенклатуры изделий в больших количествах;

• специализация рабочих мест на выполнении, как правило, одной постоянно закрепленной операции;

• значительное повышение удельного веса механизированных и автоматизированных процессов и резкое снижение ручных работ.

Одной из разновидностей организации массового производства является поточное производство, при котором обеспечивается строго согласованное выполнение всех операций технологического процесса во времени и перемещение предметов труда по рабочим местам в соответствии с установленным ритмом выпуска продукции.

Примерами поточных производственных линий являются автомобильные конвейеры, конвейеры на часовых, телевизионных заводах и т.п.

В условиях массового производства однородной продукции, как отмечалось выше, возможно практическое использование методов простой калькуляции.

В случае серийного производства, т.е. производства продукции сериями, партиями, как правило, существенны остатки незавершенного производства на конец отчетного периода. И тогда перед бухгалтером-аналитиком стоит задача разделения затрат, накопленных в течение отчетного периода по дебету счета 20 «Основное производство», между готовой продукцией и остатками незавершенного производства на конец отчетного периода. В этом случае составляется калькуляция с пересчетом изготовленных полуфабрикатов в условно готовые изделия с применением усреднения как метода списания затрат на готовую продукцию. При этом все затраты, накопленные на счете 20 «Основное производство», делятся на условные единицы готовой продукции, произведенной в данном отчетном периоде. Методика такого расчета изложена в специальной экономической литературе.

Согласно этой методике, условная единица представляет собой набор затрат, необходимых для производства одной законченной физической единицы продукции. Она включает затраты основных материалов, заработную плату, общепроизводственные расходы.

Применение метода условных единиц предполагает, что для производства одной единицы законченной продукции требуется одна условная единица основных материалов и одна условная единица добавленных затрат.

Пример. В производство запущено 1000 настольных ламп. Со склада получены все исходные материалы и комплектующие изделия. По окончании отчетного периода 900 ламп закончены обработкой и признаны готовой продукцией. Их можно оценить как 900 у.е. материальных затрат и 900 у.е. добавленных затрат. Если оставшиеся в незавершенном производстве 100 шт.

готовы лишь наполовину, то они расцениваются как 100 у.е. материальных затрат (так как все основные материалы, необходимые для изготовления этих ламп, отпущены в производство) и 50 у.е. добавленных затрат. Если степень готовности оставшихся 100 ламп составляет 30%, то их оценивают как 100 у.е. материальных затрат и 30 у.е. добавленных затрат.

Применение метода условных единиц позволяет пересчитать не полностью законченные обработкой изделия в условно готовые изделия. Эта величина состоит из двух слагаемых: общего количества изделий, запущенных в производство и завершенных обработкой в течение отчетного периода, и слагаемого, отражающего те затраты, которые были произведены над незавершенным производством в течение отчетного периода.

При этом исходят из двух допущений:

• предполагается, что материальные затраты осуществляются в начале производственного процесса, т.е. в I переделе.

• заработная плата каждого передела обычно объединяется с общепроизводственными расходами по переделу в статью «добавленные затраты». (Это затраты на обработку каждого передела.) Предполагается также, что добавленные затраты распределяются равномерно в течение всего производственного цикла.

Калькулирование затрат может осуществляться:

• методом ФИФО, в соответствии с которым обработка единиц продукции происходит по мере того, как новые изделия поступают в обработку, т.е. прежде чем запущенные в производство предметы труда не будут обработаны, новые материалы не поступят в I передел;

• методом усреднения, который предполагает, что запасы единиц продукции на начало периода были начаты и закончены в пределах отчетного периода.

В экономической литературе [33] предпочтение отдается методу ФИФО как более точному.

Техника калькулирования себестоимости единицы продукции при попе-редельном методе состоит в заполнении трех аналитических таблиц. В первой таблице объем производства рассчитывается в условных единицах; вторая позволяет оценить себестоимость одной условной единицы продукции. В третьей, заключительной таблице определяется себестоимость готовой продукции и незавершенного производства.

Технику калькулирования при попередельном методе рассмотрим на следующем примере.

Пример. Производственное предприятие выпускает пластиковые бутылки для розлива газированной воды. Производство состоит из двух переделов: в первом производят преформы, во втором из преформ выдуваются бутылки. Затем их реализуют потребителям.

Все исходные материалы для производства бутылок отпускаются в I переделе, добавленные затраты распределяются равномерно.

По состоянию на 01.04.2002 г. в незавершенном производстве I передела оказалось 8500 ед. Степень завершенности по добавленным затратам — 70%. Стоимость материалов в незавершенном производстве составила 9214 руб., добавленных затрат — 7070 руб.

В апреле начато производство 122 600 преформ. В связи с этим затраты I передела составили: на основные материалы — 142 862 руб., на заработную плату основных производственных рабочих — 39 520 руб. Общепроизводственные расходы списывались на основное производство по ставке 160% от основной заработной платы производственных рабочих.

По состоянию на 01.05.2002 г. в незавершенном производстве I передела числилось 6800 преформ. Степень завершенности по добавленным затратам составила 50%.

Необходимо определить себестоимость законченных преформ, изготовленных и переданных во II передел в апреле, и остаток незавершенного производства I передела по состоянию на 01.05.2002 г. (Исходные данные для расчета представлены в табл. 1.)

Таблица 1

| Показатели | Единица измерения | |

| тыс. руб. | шт. | |

| Незавершенное производство на начало периода | — | |

| Основные материалы в незавершенном производстве | — | |

| Добавленные затраты в незавершенном производстве (70% готовности) | — | |

| Итого стоимость незавершенного производства на начало периода | — | |

| Отпущено в производство основных материалов в апреле (начата обработка в апреле) | 142 862 | |

| Остаток незавершенного производства на конец периода (50% готовности) | — | |

| Выпущено из производства в апреле (8500 + 122600-6800) | — | |

| Добавленные затраты за апрель — всего | — | |

| в том числе: прямая заработная плата | — | |

| общепроизводственные (накладные) расходы (39 520 х 1,6) | — |

В основе расчетов лежит метод ФИФО, согласно которому к выпуску новых изделий можно приступить лишь по доведении до полной готовности незавершенного производства, имевшегося по состоянию на 1 апреля 2002 г. Поэтому затраты, осуществленные в апреле, будут состоять из трех слагаемых:

• затрат, «добавленных» к незавершенному производству по состоянию на 1 апреля 2002 г. (в нашем примере — 8500 ед.) с целью доведения его до готовой продукции;

• затрат, которые понадобились для того, чтобы начать изготовление новых изделий и полностью завершить его;

• затрат по созданию задела незавершенного производства, которое станет готовой продукцией лишь в мае 2002 г.

С этих позиций на первом этапе расчетов оценивается в условных единицах объем производственной деятельности апреля:

1) оцениваются в условных единицах добавленные затраты в незавершенное производство по состоянию на начало апреля, потребовавшиеся для получения готовой продукции. Для этого количество преформ, находящихся в незавершенном производстве на начало периода, умножают на степень незаконченности незавершенного производства:

8500 х (1 - 0,7) = 8500 х 0,3 = 2550 усл. ед. (у.е.).

Материальных затрат в апреле для этого незавершенного производства не требуется, так как в соответствии с методом ФИФО они были произведены в марте 2002 пив том же периоде были учтены. Поэтому количество условных единиц по материальным затратам в данном случае равно нулю;

2) определяется количество изделий (в данном случае — преформ), начатых и законченных обработкой в апреле. Оно рассчитывается как разность между преформами, запущенными в производство в апреле, и преформами, оставшимися в незавершенном производстве на конец периода:

122 600-6800 =115 800 шт.

Это готовая продукция, изготовленная I переделом в апреле, следовательно, она оценивается в 115 800 у.е. материальных затрат и 115 800 у.е. добавленных затрат;

3) пересчитывается в условные единицы незавершенное производство на конец апреля, когда в обработке оставалось 6800 шт. преформ. Считают, что материальные затраты по ним произведены полностью. Степень готовности незавершенного производства по условию составляет 50%. Поэтому материальные затраты в незавершенном производстве на начало периода составят 6800 у.е., а добавленные затраты — 6800 х 0,5 = 3400 у.е.

Результаты выполненных расчетов представлены в табл. 2.

Таблица 2