Пусть  .

.

Будем считать, что при правильном выборе решения  ,

,  потери статистика отсутствуют (или равны 0).

потери статистика отсутствуют (или равны 0).

Тогда ошибка первого рода  дает потери 1, а ошибка второго рода

дает потери 1, а ошибка второго рода  дает потери

дает потери  .

.

Данная задача описывается матрицей потерь:

| z |

|

|

|

| |

|

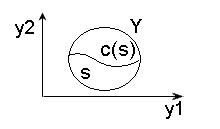

Рассмотрим решающую функцию x=d(y), которая делит пространство Y — множество исходов эксперимента на 2 подмножества: S и C(S):  , где C(S) — дополнение S до Y.

, где C(S) — дополнение S до Y.

Если  , то принимается решение ;

, то принимается решение ;

Если  , то принимается решение .

, то принимается решение .

Так как множества S и C(S) должна быть компактными, необходимо найти границу этого подмножества. Обозначим через  — элементы, принадлежащие этой границе. Очевидно, что если множество исходов эксперимента можно описать в виде прямой, то — это точка на этой прямой. На плоскости — это линия.

— элементы, принадлежащие этой границе. Очевидно, что если множество исходов эксперимента можно описать в виде прямой, то — это точка на этой прямой. На плоскости — это линия.

Для нахождения уравнения определяем границу . Рассмотрим выражение для средних потерь. Учитывая данные, приведенные в таблице, потери будут определяться:

.

.

В общем случае потери  .

.

Граница соответствует одинаковым потерям при решении и . Для рассматриваемой задачи уравнение, определяющее границу, определяется как:

.

.

Отношение правдоподобия в этом случае:

.

.

Из этого условия следует, что каждому значению q будет соответствовать своя граница и соответственно области S и C(S). Аналогично вероятности ошибочных решений  и

и  будут определяться априорной вероятностью q. — вероятность ошибки первого рода; - вероятность ошибки второго рода. Эти вероятности показывают вероятность того, что при

будут определяться априорной вероятностью q. — вероятность ошибки первого рода; - вероятность ошибки второго рода. Эти вероятности показывают вероятность того, что при  , а при

, а при

Тогда более развернуто:

Для определения характера зависимости вероятностей ошибочных решений от q, сначала оцениваются крайние значения q=0 и q=1. Если  , то принимается решение , которое предполагает, что потери

, то принимается решение , которое предполагает, что потери  . Выражая эти потери, можно получить, что

. Выражая эти потери, можно получить, что

Предположим, что q=0. Это предполагает, что отношение  .

.

Это может быть только в том случае, если:  , C(S)=Y. Если посчитать значения коэффициентов =1,

, C(S)=Y. Если посчитать значения коэффициентов =1,  С(S)=Y.

С(S)=Y.

В другом крайнем состоянии q=1, получаем:

. Это может быть, когда

. Это может быть, когда  .

.

Это условие определяет, что множество исходов эксперимента Y=S, C(S)=  Таким образом, вероятности ошибок при изменении

Таким образом, вероятности ошибок при изменении  .

.

Определим средние потери при любом значении  как байесовские риски:

как байесовские риски:

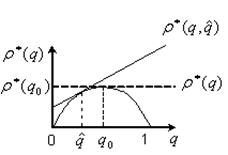

Если рассмотреть график зависимости  , то он будет иметь вид вогнутой кривой:

, то он будет иметь вид вогнутой кривой:

На практике встречаются случаи, когда значение q неизвестно, а известна его оценка  . Возникает вопрос: «Как поступить?».

. Возникает вопрос: «Как поступить?».

При приближенной оценке получим  :

:

Если — грубая оценка, то потери  могут стать больше максимальных потерь при

могут стать больше максимальных потерь при  , то есть

, то есть

При значимом отличие q от , потери  невыгодны и в этом случае удобнее исходить из наиболее неблагоприятного . Ориентированные на потери можно рассматривать как минимаксные потери, стратегию

невыгодны и в этом случае удобнее исходить из наиболее неблагоприятного . Ориентированные на потери можно рассматривать как минимаксные потери, стратегию  как минимаксную стратегию. Применение байесовских принципов оправдано, когда q хорошая оценка , а при плохих оценках используется минимаксный принцип выбора стратегий.

как минимаксную стратегию. Применение байесовских принципов оправдано, когда q хорошая оценка , а при плохих оценках используется минимаксный принцип выбора стратегий.

Анализ целесообразности проведения

Экспериментов.

Пусть в результате проведения единичного эксперимента может появиться k исходов:  . Предположим, что имеются вероятности

. Предположим, что имеются вероятности  . Множество состояний природы:

. Множество состояний природы:  . Обозначим

. Обозначим  — вероятность появления исхода эксперимента

— вероятность появления исхода эксперимента  при состоянии природы

при состоянии природы  .

.

.

.

Ясно, что для каждого j:  .

.

Считаем, что матрица W известна статистику. Кроме этого известна матрица выигрышей  , которая получена статистиком, используя стратегию

, которая получена статистиком, используя стратегию  в состоянии природы .

в состоянии природы .

Статистику известна стоимость проведения единичного эксперимента – с.

Анализируя эту информацию, статистик должен дать ответы на два вопроса:

1. целесообразно или нет проведение эксперимента.

2. какую из решающих функций необходимо при этом использовать, если эксперимент будет проводиться.

Рассмотрим обоснования для оценки ответа на первый вопрос.

Пусть в результате эксперимента произошел некоторый исход  . Апостериорные вероятности состояния природы

. Апостериорные вероятности состояния природы  обозначим в виде

обозначим в виде  . Эти вероятности определяют некоторую матрицу

. Эти вероятности определяют некоторую матрицу  , которую можно определить через апостериорные вероятности

, которую можно определить через апостериорные вероятности  по формуле Байеса:

по формуле Байеса:  .

.

С помощью апостериорных вероятностей для каждой из чистых стратегий статистика  можно определить условно средний выигрыш

можно определить условно средний выигрыш

Оптимальную стратегию  .

.

Величины  являются случайными величинами, вероятность их появления совпадает с вероятностью исхода эксперимента.

являются случайными величинами, вероятность их появления совпадает с вероятностью исхода эксперимента.

Обозначим через  вероятность l-ого исхода эксперимента. Она будет определяться вероятностью исхода при всех состояниях природы:

вероятность l-ого исхода эксперимента. Она будет определяться вероятностью исхода при всех состояниях природы:

Тогда дополнительный выигрыш, который можно получить при проведении единичного эксперимента определяется следующим образом:

.

.

Если  , то эксперимент проводить стоит, если же наоборот, то не стоит.

, то эксперимент проводить стоит, если же наоборот, то не стоит.