В условиях высокой инфляции заработная плата должна систематически индексироваться.

Средняя заработная плата - заработная плата, исчисленная в среднем на одного работника или на единицу отработанного времени. Рассчитывается делением фонда заработной платы на среднесписочную численность работников или количество фактически отработанных человеко-часов за определенные периоды времени - час, день, неделю, месяц, квартал, с начата года, год.

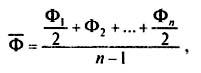

Динамика уровней средней заработной платы анализируется на основе индексов переменного состава, постоянного состава и структурных сдвигов.

Чаще всего используется индекс переменного состава средней заработной платы:

Индекс переменного состава заработной платы показывает, каким образом изменяется средний уровень заработной платы в отчетном периоде по сравнению с базисным в зависимости от изменения средней заработной платы отдельных категорий пер-соната (на отдельных предприятиях или в отраслях) и удельного веса численности работников с различным уровнем оплаты труда.

Для устранения влияния структурного фактора исчисляют индекс заработной платы постоянного состава (без учета изменения структуры):

Этот индекс показывает, каким образом изменился уровень заработной платы без учета структурного фактора, т.е. только в результате изменения уровней заработной платы работников в отчетном периоде по сравнению с базисным.

Влияние структурного фактора можно определить с помощью индекса структурных сдвигов, который рассчитывается путем деления индекса переменного состава заработной платы на индекс постоянного состава заработной платы:

Индекс структурных сдвигов отражает влияние изменения структуры совок\пности работников (удельного веса численности работников с различным уровнем заработной платы).

Величина фонда заработной платы может быть получена как произведение численности работников и средней заработной платы.

Поэтому отклонение фактического фонда заработной платы от базисного фонда зависит от двух основных факторов: изменения численности работников (Т) и изменения среднего уровня заработной платы (X).

Следовательно, можно записать:

17.3. Статистические методы изучения дифференциации заработной платы

Статистика изучает дифференциацию работников по уровню заработной платы (так называемый веер заработной платы). Размер заработной платы зависит от уровня квалификации работника, интенсивности труда, условий труда, а также отрасли, в которой занят работник, территориального размещения предприятий и организаций и других факторов.

Основным источником статистических данных о дифференциации заработной платы являются материалы ежегодно проводимого обследования, позволяющие получить ряды распределения работников по размеру заработной платы по отдельным отраслям в экономике и экономике в целом. На основе этих данных рассчитываются различные коэффициенты дифференциации заработной платы (децильный и квартильный коэффициенты, коэффициент фондовx и др.).

Децилъный коэффициент дифференциации (Kd) работников по уровню заработной платы характеризует соотношение среднемесячной заработной платы 10 %-го работника с самой высокой и 10 %-го работника с самой низкой заработной платой:

Квартилъный коэффициент характеризует соотношение между верхним и нижним квартилями вариационного ряда.

Коэффициент фондов (КД) - соотношение между средними уровнями заработной платы в десятой и первой децильных группах:

Процесс дифференциации работников по уровню заработной платы в России за последние годы усилился. При этом размеры дифференциации (достигающие в различных сферах экономики 15 -25 раз) превышают соответствующие показатели в развитых странах

Возможен и альтернативный вариант изучения веера заработной платы - на основе ее кратности установленному минимуму (примерный перечень показателей: менее установленного минимума, от 1 до 2 минимумов, от 2 до 3. от 3 до 4. от 4 до 6, от 6 до 8, от 8 до 10. от 10 до 15, от 15 до 20, от 20 до 25. от 25 до 30, свыше 30 минимумов).

Данный вариант упрощает проведение сопоставительного анализа дифференциации уровня оплаты труда по странам Содружества.

С 1994 г. обострилась проблема своевременной выплаты заработной платы, по состоянию на конец 1998 г. общая сумма задолженности по выплате заработной платы в России превысила месячный фонд заработной платы предприятий и организаций, имевших задолженность более чем в 3 раза.

Контрольные вопросы

- Охарактеризуйте состав фонда оплата труда и заработной платы.

- Что включается в выплаты социального характера и каково их назначение?

- Назовите показатели заработной платы и дайте им характеристику.

- Как исчисляется реальная заработная плата и что она характеризует?

- Совпадает или нет динамика средней номинальной и средней реальной заработной платы?

- С помощью каких индексов изучается динамика уровней средней заработной платы?

- Назовите методы анализа дифференциации работников по размеру их заработной платы.

Глава 18. Статистика основных фондов

18.1. Состав и классификация фондов. Виды их оценки

Важнейшим показателем, характеризующим экономическую мощь страны, является национальное богатство. Национальное богатство (НБ) - это совокупность материальных ресурсов страны, накопленных продуктов прошлого труда, учтенных и вовлеченных в экономический оборот природных богатств, которыми общество располагает на данный момент времени.

Та часть национального богатства, которая создана трудом человека, т.е. материальные ценности, составляет национальное имущество.

Другая часть представляет природные ресурсы, вовлеченные в экономический оборот.

На начало 1999 г. Россия обладала национальным богатством, достигающим 17047824 млн руб. (без стоимости земли, недр и лесов).

Важнейшую часть национального богатства составляют основные фонды.

Основные фонды - это произведенные активы, часть национального имущества, созданная общественным трудом, которая длительное время неоднократно или постоянно в неизменной натурально-вещественной форме используется в экономике, постепенно перенося свою стоимость на создаваемые продукты и услуги. К ним относятся объекты, которые служат не менее года и стоимостью выше определенного значения, устанавливаемого в зависимости от динамики цен на продукцию фондосоздающих отраслей.

В настоящее время в отечественной статистике действует следующая типовая классификация материальных основных фондов:

- здания (кроме жилья);

- сооружения:

- жилища;

- машины и оборудование;

- транспортные средства;

- инструмент, производственный и хозяйственный инвентарь;

- рабочий и продуктивный скот;

- многолетние насаждения.

- прочие основные фонды.

Для каждой отрасли экономики классификация материальных основных фондов конкретизируется

Нематериальные основные фонды (нематериальные произведенные активы) подразделяются на следующие группы:

- затраты на геологоразведочные работы;

- затраты на программное обеспечение и базы данных ЭВМ;

- ригиналы материальных и художественных произведении (фильмы, звукозаписи, рукописи и т.п.), являющиеся основой для их тиражирования.

Основные фонды делятся на производственные и непроизводственные.

Основные производственные фонды - это средства труда. целиком участвующие в повторяющихся процессах производства и переносящие по частям свою стоимость на готовый продукт по мере износа, К средствам труда относятся здания, сооружения, машины и оборудование, рабочий и продуктивный скот и другие основные фонды, функционирующие в сфере материального производства.

Из определения следует, что к основным фондам относятся только те продукты труда, которые функционируют в производстве. Поэтому, например, не могут быть отнесены к основным фондам станки, находящиеся на складе готовой продукции за-вода-изготовителя; не являются основными фондами земля и дикорастущий лес. реки, поскольку они не являются продуктами общественного труда. В то же время в состав основных фондов войдут капитальные вложения в землю, лесопосадки, искусственно сооруженные водоемы и др.

Различные виды основных фондов выполняют не одинаковую роль в производственном процессе, В связи с этим широкое распространение получила классификация основных производственных фондов на активные и пассивные.

Совокупность основных производственных фондов, которые непосредственно воздействуют на предметы труда (машины, оборудование, инструмент и т.д.) называются активной частью основных фондов. Активные основные фонды - наиболее значимая и мобильная их часть. В ходе научно-технического прогресса возрастает удельный вес активных основных фондов, изменяются их состав и структура, ускоряется сменяемость по причине морального износа.

К пассивной части основных производственных фондов относятся основные фонды, посредством которых обеспечиваются условия для нормального протекания процесса производства (здания, сооружения и др.).

Основными непроизводственными фондами являются матери альные блага длительного пользования, не участвующие в процессе производства и являющиеся объектом общественного и личного потребления. Это - жилые здания, школы, клубы, поликлиники, больницы, транспортные средства непроизводственного назначения, кинотеатры и т.п. Воспроизводство основных непроизводственных фондов осуществляется путем финансирования из средств бюджета.

Основные фонды группируют по формам собственности, территории, отраслям экономики.

В составе национального богатства более 3/4 приходится на основные фонды (производственные и непроизводственные). Так, в 1999 г. стоимость основных фондов России состаатяла 14 285 466 млн руб. или 84% национального богатства.

Поскольк} основные фонды функционируют длительное время и снашиваются по частям, то в каждый конкретный момент времени любой элемент основных фондов может иметь несколько денежных оценок.

Различают оценку основных фондов по первоначальной стоимости и восстановительной. Каждая из них, в свою очередь, может быть рассчитана как полная и как остаточная, т.е. стоимость за вычетом износа.

Полная первоначальная стоимость - это стоимость основных фондов в фактических ценах на момент ввода их в эксплуатацию, которая включает все затраты на сооружения и приобретение основных фондов, а также расходы на их транспортировку и монтаж. В этой оценке основные фонды поступают на баланс предприятий (до момента переоценки основных фондов) и является базой для расчета амортизационных отчислений.

Полная восстановительная стоимость - это сумма затрат, необходимых для воспроизводства в новом виде основных фондов в современных условиях. Восстановительная стоимость определяется на основе инвентаризации и переоценки основных фондов.

В зависимости от изменения цен восстановительная стоимость может быть как больше, так и меньше первоначальной стоимости. В СНС основные фонды оцениваются исключительно по восстановительной стоимости.

Остаточная (или стоимость за вычетом износа) стоимость как первоначальная, так и восстановительная определяется путем вычитания из полной стоимости суммы износа основных фондов. Эта стоимость дает предстаатение о фактической величине стоимости основных фондов, не перенесенной на готовый продукт.

Стоимость основных фондов зависит от уровня цен. Поэтому после значительных изменений в стоимости строительства и стоимости оборудования производят переоценку основных фондов. Такие переоценки основных фондов, вызванные высокими темпами инфляции, начиная с 1994 г., производились на 1 января каждого года с помощью коэффициентов пересчета балансовой стоимости основных фондов в восстановительную стоимость. В соответствии с новым Положением по бухгалтерскому учету ПБУ - 6/97 с января 1998 г. отменена обязательная ежегодная переоценка основных фондов. Руководителям предприятий дано право самим определять сроки и методы переоценки основных фондов.

Денежное выражение физического и морального износа основных фондов называется в статистике амортизацией.

Она характеризует ту часть стоимости основных производственных фондов, которую они теряют в процессе производства и переносят на производимый продукт. Снашивание ОПФ (амортизация) определяется через амортизационные отчисления, включаемые в себестоимость продукции.

По мере реализации продукции денежные суммы, соответствующие снашиванию основных фондов, накапливаются в так называемом амортизационном фонде, назначением которого является обеспечение полного восстановления (реновации) выбывших основных фондов.

Кроме того, амортизационные отчисления должны обеспечить частичное восстановление основных фондов, которое осуществляется в ходе капитального ремонта и модернизации.

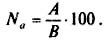

Годовая сумма амортизационных отчислений:

Годовая норма амортизации (Na):

Общее наличие основных фондов статистикой чаще характеризуется на определенную дату (например, на начало и конец отчетного периода). Такие данные можно получить непосредственно из балансов основных фондов.

Однако в ряде случаев требуется характеристика наличия основных фондов в среднем за тот или иной период, поскольку в этом периоде происходит движение (изменение наличия) основных фондов вследствие их поступления и выбытия.

Средняя годовая стоимость (объем) основных фондов определяется по данным балансовой стоимости о наличии основных фондов на начало каждого месяца года по формуле средней хронологической:

Среднегодовая стоимость основных фондов может быть использована для определения годовой суммы начисленной амортизации и расчета показателей эффективности их использования.

18.2. Показатели состояния и движения основных средств

Наиболее полное представление о наличии и динамике (поступлении и выбытии) основных фондов дает баланс основных фондов, Такой баланс наряду с данными о наличии основных фондов на начало (Фн) и конец (Фк) отчетного периода содержит данные об их поступлении (П) из различных источников и об их выбытии (В) по различным причинам:

Фк = Фн + П - В

Основные средства принимаются на учет по актам приемки объекта в эксплуатацию, в запас или на консервацию.

Объекты основных средств выбывают с предприятий (фирм) по разным причинам: из-за ветхости и износа, реализации объекта другому юридическому или физическому лицу, безвозмездной передачи. Кроме того машины, оборудование, приборы, транспортные средства и др. могут быть переданы владельцами в долгосрочную аренду с правом и без права выкупа.

По данным о наличии, износе и движении основных средств рассчитываются показатели, имеющие значение для оценки производственного потенциала предприятия. В статистике рассчитывают следующие показатели (коэффициенты), характеризующие состояние и воспроизводство основных фондов;

Коэффициент поступления (ввода)

Он показывает долю всех поступивших в отчетном периоде основных фондов в их общем объеме на конец периода.

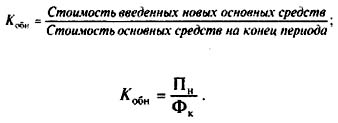

Коэффициент обновления

Коэффициент выбытия

Коэффициенты обновления и выбытия основных фондов показывают относительную характеристику вновь введенных или выбывших основных фондов за год или другой изучаемый период.

Коэффициент ликвидности

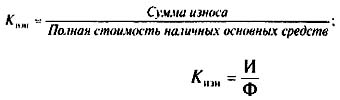

Для определения степени износа и годности основных фондов рассчитываются коэффициенты износа и годности (по состоянию как на начало, так и на конец года):

Коэффициент годности

Для анализа динамики воспроизводства основных фондов используется коэффициент интенсивности обновления основных средств.

Коэффициент интенсивности обновления

Стоимость выбывших из-за ветхости износа и вновь введенных основных фондов, а также полная стоимость наличных основных фондов берутся по балансовой стоимости за один и тот же период.

18.3. Показатели эффективности использования средств труда

Для характеристики эффективности использования основных средств применяют систему показателей, которая включает обобщающие и частные показатели. Обобщающие показатели отражают использование всех основных производственных средств, а частные - использование отдельных их видов.

Фондоотдача - выпуск продукции в стоимостном выражении на единицу (рубль) стоимости основных производственных фондов является наиболее общим показателем эффективности использования основных средств.

Она рассчитывается путем деления объема произведенной в данном периоде продукции (Q) на среднюю за этот период стоимость основных производственных фондов (Ф):

Фондоотдача показывает, сколько продукции получено с каждого рубля, вложенного в основные фонды; чем лучше используются основные фонды, тем выше показатель фондоотдачи.

Повышение степени использования основных фондов - важный источник увеличения объема продукции и экономии капитальных затрат. Объем продукции можно представить как произведение фондоотдачи и величины основных фондов (по стоимости). Следовательно, и изменение объема продукции происходит вследствие изменения использования основных фондов (фондоотдачи) и их величины:

Поскольку не все виды основных фондов в равной степени участвуют в производстве продукции, то показатель фондоотдачи зависит от структуры основных фондов: от удельного веса активной их части и от удельного веса в последней машин и оборудования.

На макроэкономическом уровне фондоотдача исчисляется на основе валового национального дохода: в отраслях материального производства и на предприятиях - на основе товарной или чистой продукции.

Эффект от улучшения использования основных фондов можно определить индексным методом.

Изменение во времени величины основных фондов (по стоимости в постоянных ценах) характеризует общий индекс фондоотдачи:

Фондоемкость продукции (показатель обратный фондоотдаче) позволяет судить об использовании основных производственных фондов.

Фондоемкость продукции рассчитывается путем деления среднегодовой стоимости основных производственных фондов на стоимость произведенной в течение года продукции:

Этот показатель характеризует стоимость основных производственных фондов, приходящуюся на 1 рубль произведенной продукции.

Он позволяет определить потребность в основных фондах для выпуска определенного объема продукции:

Снижение фондоемкости означает экономию труда, овеше-ствеленного в основных фондах, участвующих в производстве.

При изучении динамики показателей фондоотдачи и фондоемкости для расчета последних и продукция, и основные фонды должны быть оценены в неизменных ценах (сопоставимых).

Динамику использования основных производственных фондов характеризуют индексами перечисленных выше показателей.

Для отдельных предприятий динамика фондоотдачи характеризуется с помощью индивидуальных индексов фондоотдачи, рассчитанных как отношение уровня фондоотдачи отчетного периода к базисному:

Продукция (чаще чистая) берется в постоянных (сопоставимых) ценах, а основные фонды в год их переоценки - по полной восстановительной, а затем - по полной балансовой стоимости.

Динамика среднеотраслевой фондоотдачи обусловлена изменением использования основных фондов на каждом предприятии и удельным весом основных производственных фондов на предприятиях с различным уровнем фондоотдачи. Аналогично изучается динамика фондоотдачи по экономике в целом.

Индекс средней фондоотдачи исчисляется как индекс фондоотдачи переменного состава:

В аналитических целях наряду с индексом фондоотдачи переменного состава следует рассчитывать индекс фондоотдачи постоянного (фиксированного) состава, который характеризует среднее изменение уровней фондоотдачи в целом по совокупности:

Влияние структурных сдвигов на изменение средней фондо-этдачи характеризуется индексом структурных сдвигов:

Взаимосвязь индексов:

Взаимосвязь индексов позволяет определить влияние изменения фондоотдачи и величины стоимости основных фондов на изменение объема продукции отдельного предприятия:

Изменение объема продукции по совокупности предприятий от указанных факторов можно исчислить так:

Рост основных производственных фондов означает возрастающую вооруженность труда основными производственными фондами во всех отраслях материального производства.

Фондовооруженность труда - общий показатель, характеризующий оснащенность работников предприятий или отраслей основными фондами, и она рассчитывается как отношение средней годовой стоимости основных производственных фондов к среднесписочной численности работников или рабочих:

В экономико-статистическом анализе показатель фондовооруженности труда может выступать как результат взаимодействия:

а) фондоемкости и производительности труда и является произведением этих показателей:

б) производительности труда и фондоотдачи и измеряется отношением этих показателей:

Фондоотдача и фондовооруженность труда являются факторами роста производительности труда:

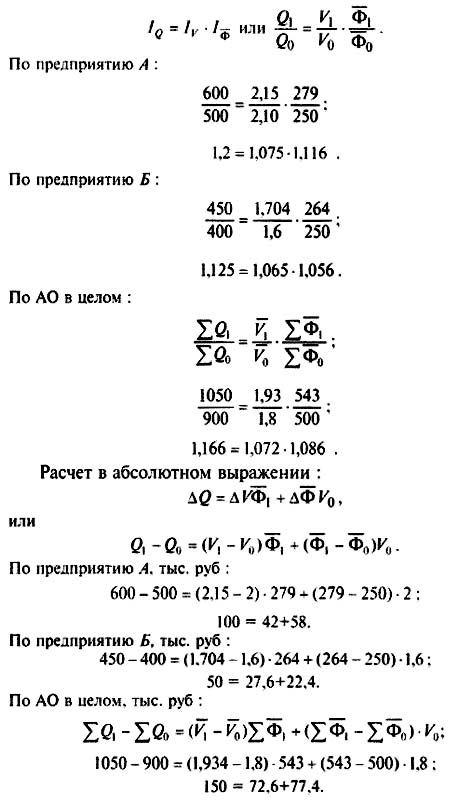

Рассмотрим исчисление уровней и динамики фондоотдачи, разложение прироста продукции по факторам на примере.

Задача 1. Пусть, известны следующие данные по акционерному обществу о продукции и стоимости основных производственных фондов за отчетный и базисный периоды (см. табл. 18.1).

Таблица 18.1

Исходные данные д.т расчета уровней и динамики фондоотдачи, тыс, руб

Глава 19. Статистика оборотных фондов

19.1. Показатели наличия и использования оборотных фондов

От основных фондов следует отличать оборотные фонды, включающие такие предметы труда, как сырье, основные и вспомогательные материалы, топливо, тара и т.д. Оборотные фонды потребляются в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Совокупность основных производственных фондов и оборотных производственных фондов предприятий образует их производственные фонды.

Наличие оборотных фондов, имеющихся в распоряжении того или иного предприятия, может быть рассчитано как по состоянию на определенную дату, так и в среднем за истекший отчетный период.

Наличие оборотных фондов по состоянию на отчетную дату определяется непосредственно по данным бухгалтерского баланса или более детально - по данным синтетического и аналитического учета.

В целях оперативного управления на предприятии необходимо знать средний остаток оборотных фондов за данный месяц. Исчисляется он как полусумма остатков на начало и конец этого месяца по формуле:

Когда возникает необходимость определить средние остатки оборотных фондов за период времени, включающий несколько равных по продолжительности отрезков (например, по данным за год об остатках на начало и конец каждого квартала), то используется формула средней хронологической:

Изменение остатков оборотных фондов происходит вследствие того, что имеющиеся в начале производственного цикла запасы потребляются в процессе производства, а их возобновление, необходимое для обеспечения непрерывного производственного процесса, происходит за счет финансовых ресурсов, образующихся в результате реализации продукции.

В начале цикла оборота оборотных фондов происходит потребление из уже имеющегося запаса, а в конце - возмещение (возобновление запаса), оплачиваемого из выручки от реализации.

Схематически это можно изобразить так:

Для характеристики скорости оборота оборотных средств (числа оборотов) применяется коэффициент оборачиваемости оборотных фондов, который исчисляется, как отношение стоимости реализованной продукции за данный период на средний остаток оборотных фондов за тот же период:

Отсюда легко определяется и показатель средней продолжительности оборота в днях:

Bоб = 360 * 500: 4000 = 45.

Коэффициент закрешения оборотных фондов - величина обратно пропорциональная коэффициенту оборачиваемости;

Он характеризует сумму среднего остатка оборотных фондов, приходящуюся на один рубль выручки от реализации.

В примере

Kзакр = 1: 8 = 0,125 руб./руб.,

т.е. на один рублъ реализованной продукции в среднем за рассматриваемый период приходуюсь 12,5 коп, стоимости запасов оборотных фондов.

Коэффициент оборачиваемости по экономическому содержанию эквивалентен показателю фондоотдачи основных производственных фондов, коэффициент закрепления основных фондов - показателю фондоемкости.

Оборотные производственные фонды обслуживают сферу производства и по вещественному составу представляют собой предметы труда, а также орудия труда, учитываемые в составе малоценных и быстроизнашивающихся предметов.

- Оборотные фонды сферы материального производства - производственные запасы товарно-материальных ценностей, составляющие основную их часть, а также незавершенное производство и незавершенное строительство. Состав оборотных фондов во многом определяется особенностями тех или иных отраслей экономики. Так, в промышленности в состав оборотных фондов включают следующие их виды: сырье, основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тару и тарные материалы; запасные части для ремонта; инструменты, хозяйственный инвентарь; незавершенное производство и полуфабрикаты собственного изготовления; незавершенное промышленное производство; запасы и незавершенное производство подсобного сельского хозяйства.

- Оборотные фонды непроизводственной сферы - запасы материальных ценностей, необходимых для текущего потребления в организациях непроизводственного характера, для обеспечения их нормальной работы (например, запасы продуктов в больницах и детских учреждениях, материальные запасы научных учреждений и т.д.).

Результатом ускорения оборачиваемости оборотных фондов является относительное высвобождение из оборота материальных средств.

Сумму средств, высвобождаемых из оборота вследствие ускорения оборачиваемости оборотных фондов (Mвысв), на практике часто определяют не по изменению коэффициента закрепления, а как разность условного значения среднего остатка оборотных фондов, необходимого для получения фактического объема выручки от реализации при плановой (базисной) скорости их оборота в днях и фактического среднего остатка оборотных фондов, т.е. по формуле:

Ускорение оборачиваемости оборотных фондов является важным фактором повышения эффективности производства.

19.2. Определение потребности в оборотных фондах

Эффективное использование оборотных фондов во многом зависит от правильного определения потребности в оборотных фондах. Для предприятия важно определить оптимальную потребность в оборотных фондах, что позволит с минимальными издержками получить прибыль, запланированную при данном объеме производства. Для этого можно использовать три мето-д а: аналитический, коэффициентный и метод прямого счета.

Аналитический метод предполагает определение потребности в оборотных фондах в размере их среднефактических остатков с учетом роста объема производства.

Коэффициентный метод - запасы подразделяются на:

1) зависящие непосредственно от изменения объемов производства (сырье, материалы, незавершенное производство, готовая продукция на складе);

2) независящие от него (запчасти, малоценные и быстроизнашивающиеся предметы).

По первой группе потребность в оборотных фондах определяется исходя из их размера в базисном году и темпов производства продукции в предстоящем году. По второй группе оборотных фондов, не имеющих пропорциональной зависимости от роста объема производства, потребность планируется на уровне их среднефактических остатков за ряд лет.

Метод прямого счета предполагает нормирование оборотных фондов. Норма оборотных фондов выражается в относительных величинах (как правило, в днях). Она рассчитывается по каждому элементу. оборотных фондов и характеризует величину запаса товарно-материальных ценностей на определенный период времени, который необходим для обеспечения непрерывного производственного процесса.

В современных условиях переходной экономики особую актуальность приобретает проблема сокращения запасов сырья, топлива, энергии и т.д. Решение этой проблемы связано с расходом материальных ресурсов - общим и удельным расходом (см. главу 14).

Контрольные вопросы

- Дайте характеристику состава основных оборотных фондов. Какими показателями определяется наличие основных оборотных фондов?

- Назовите показатели, характеризующие эффективность использования оборотных фондов.

- Какими методами определяется потребность предприятия в оборотных фондах?

- Дайте характеристику взаимосвязи между потребностью в основных оборотных средствах и расходом материальных ресурсов (общим и удельным расходом).

20.1.Индексный метод анализа динамики денежных затрат на производство продукции и их факторов

На общие затраты на производство продукции влияет ряд факторов, выступающих в роли сомножителей: изменение средней себестоимости единицы продукции, изменение в структуре выпускаемой продукции, отпускных цен.

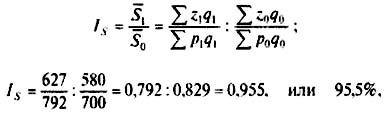

Сопоставляя показатели средних затрат на 1 рубль товарной продукции в разные периоды, исчисляют индекс затрат на 1 рубль товарной продукции переменного состава:

Данный индекс отражает изменение затрат на 1 рубль товарной продукции (себестоимости) под влиянием изменения себестоимости, структуры и цен.

Влияние на уровень затрат на 1 рубль товарной продукции изменения объема и состава всей продукции определяется факторным индексом:

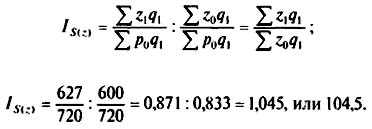

Влияние изменения себестоимости единицы продукции на динамику затрат на 1 рубль продукции характеризуется факторным индексом:

Влияние изменения отпускной цены на исследуемый показатель определяется факторным индексом:

Влияние всех рассматриваемых факторов:

Разность между числителем и знаменателем в каждом из записанных выше индексов характеризует в абсолютном выражении снижение (-) или повышение (+) затрат на 1 рубль продукции за счет влияния соответствующих анализируемых факторов.

Для того чтобы оценить изменение общих затрат на производство всей продукции за счет анализируемых факторов, нужно определить влияние каждого фактора на изменение затрат на 1 рубль товарной продукции и умножить на стоимость фактически произведенной товарной продукции в действовавших в отчетном пеоиоде оптовых ценах.

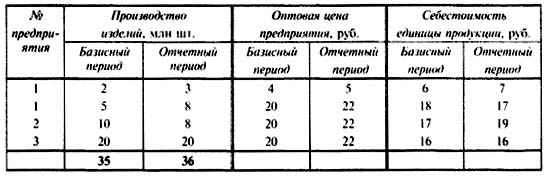

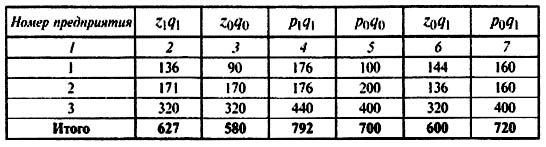

Данные о производстве изделия А на трех предприятиях района

20.1.Индексный метод анализа динамики денежных затрат на производство продукции и их факторов

На общие затраты на производство продукции влияет ряд факторов, выступающих в роли сомножителей: изменение средней себестоимости единицы продукции, изменение в структуре выпускаемой продукции, отпускных цен.

Сопоставляя показатели средних затрат на 1 рубль товарной продукции в разные периоды, исчисляют индекс затрат на 1 рубль товарной продукции переменного состава:

Данный индекс отражает изменение затрат на 1 рубль товарной продукции (себестоимости) под влиянием изменения себестоимости, структуры и цен.

Влияние на уровень затрат на 1 рубль товарной продукции изменения объема и состава всей