Горизонтальный и вертикальный анализ дополняют друг друга и позволяют проанализировать как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей.

Все рассмотренные показатели в рамках горизонтального и вертикального анализа можно сгруппировать следующим образом[3]:

- статьи баланса в абсолютном выражении на начало и конец года;

- показатели структуры баланса на начало и конец года;

- динамика статей баланса в абсолютном (стоимостном) выражении;

- динамика структуры баланса;

- влияние динамики отдельных статей баланса на динамику баланса в целом. Важно учесть, что сама по себе структура имущества и даже ее динамика не дает ответ на вопрос, насколько выгодно для инвестора (собственника) вложение денег в данное предприятие, а лишь оценивает состояние активов и наличие ресурсов для погашения обязательств.

Все, что имеет стоимость, принадлежит предприятию и отражается в активе баланса называется его активами. Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложении его в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья баланса. Структура актива баланса представлена на рис. 2[4].

|

Рис. 2

Структура актива баланса предприятия

Главным признаком группировки статей актива баланса считается степень их ликвидности (быстрота превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные или основной капитал (I раздел), и текущие (оборотные) активы (II раздел).

К долгосрочным активам ООО «Мясной двор» относятся только основные средства, в состав которых входит офисная техника, складская и офисная мебель. До конца 2006 года данный показатель уменьшился с 82 до 75 тыс. рублей. Однако в 2007 году произошло увеличение этого показателя до 224 тыс. руб. в связи с обновлением компьютерной и офисной техники.

Поскольку основное значение в деятельности данного предприятия имеют оборотные средства, рассмотрим и проанализируем их: раздел 2 таблиц 1.2 – 1.3.

Как было отмечено раньше, за анализируемый период произошел рост оборотных средств на 67,99%. При этом доля их в структуре баланса практически не изменилась. Основная часть оборотных активов приходится на товары для перепродажи. Однако в течение периода произошло незначительное снижение доли данного актива. Учитывая одновременный рост объемов реализации данный факт можно характеризовать как положительный с точки зрения снижения удельных расходов на логистику. В тоже время произошло существенное увеличение доли дебиторской задолженности, что можно охарактеризовать как признак неэффективного распоряжения финансовыми ресурсами предприятия.

Доля денежных средств и прочих оборотных активов во втором разделе баланса практически не изменилась и в сумме составляет около 5%. Краткосрочных финансовых вложений предприятие не осуществляло.

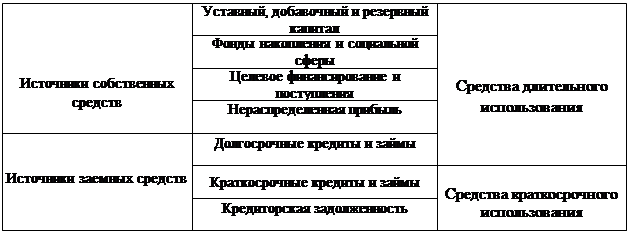

Причины увеличения или уменьшения имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение, создание имущества может осуществляться за счет собственных и заемных средств (капитала), характеристика соотношения которых раскрывает существо финансового положения предприятия. Если структуру пассива баланса представить в виде схемы, то она с учетом двух вариантов аналитических группировок может быть представлена так: рис. 3[5].

Рис. 3

Структура пассива баланса предприятия

Финансовая устойчивость предприятия характеризуется системой абсолютных и относительных показателей. Она определяется соотношением стоимости материальных оборотных средств (запасов и затрат) и величин собственных и заемных источников средств для их формирования. Обеспечение запасов и затрат источниками средств для их формирования является сущностью финансовой устойчивости предприятия.

Наиболее обобщающим абсолютным показателем финансовой устойчивости является соответствие либо несоответствие (излишек или недостаток) источников средств для формирования запасов и затрат, то есть разницы между величиной источников средств и величиной запасов и затрат. При этом имеется в виду обеспеченность источниками собственных и заемных средств, за исключением кредиторской задолженности и прочих пассивов.

Для характеристики источников формирования запасов и затрат используются несколько показателей, отражающих различную степень охвата разных видов источников:

1) Наличие собственных оборотных средств, которое определяется как разница между суммой источников собственных средств и стоимостью основных средств и внеоборотных активов: СОС = стр.490 - стр.190.

2) Наличие собственных оборотных и долгосрочных заемных источников средств для формирования запасов и затрат, определяемое путем суммирования собственных оборотных средств и долгосрочных кредитов и займов: КФ = стр.490 + стр.590 - стр.190.

3) Общая величина основных источников средств для формирования запасов и затрат, равная сумме собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов: ВИ = (с.490 + с.590 + с.610) - с.190.

Трем показателям наличия источников средств для формирования запасов и затрат соответствует три показателя обеспеченности ими запасов и затрат[6].

1) Излишек (+) или недостаток (-) собственных оборотных средств определяется как: ФС = (с.490 - с.190) - (с.210 + с.220).

2) Излишек (+) или недостаток (-) собственных оборотных и долгосрочных заемных средств для формирования запасов и затрат определяется как: ФСЗ = (с.490 + с.590 - с.190) - (с.210 + с.220).

3) Излишек (+) или недостаток (-) общей величины основных источников средств для формирования запасов и затрат определяется следующим образом: ФО = (с.490 + с.590 + с.610 - с.190) - (с.210 + с.220).

Вычисление трех показателей обеспеченности запасов и затрат источниками средств для их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости. При определении типа финансовой ситуации используется трехмерный (трехкомпонентный) показатель, рекомендованный в экономической литературе:

Sвектор = {S1(±ФС), S2(±ФСЗ), S3(±ФО)}

где функция определяется следующим образом:

S(x) = 1 (если х ³ 0), S(x) = 0 (если х £ 0).

Результаты расчетов указанных показателей за анализируемый период приведены в Таблице 1.4.

Таблица 1.4

Анализ финансовой устойчивости

| Показатели | 2005 год | 2006 год | 2007 год | |||

| Н.г. | К.г. | Н.г. | К.г. | Н.г. | К.г. | |

| Наличие собственных оборотных средств, тыс. руб. | ||||||

| Наличие собственных оборотных и долгосрочных заемных средств, тыс. руб. | ||||||

| Общая величина основных источников средств для формирования запасов и затрат, тыс. руб. | ||||||

| Излишек (+) или недостаток (-) собственных оборотных средств, тыс. руб. | -11014 | -13356 | -13356 | -15202 | -15202 | -16879 |

| Излишек (+) или недостаток (-) собственных оборотных и долгосрочных заемных средств, тыс. руб. | -11014 | -13356 | -13356 | -15202 | -15202 | -16879 |

| Излишек (+) или недостаток (-) общей величины основных источников средств, тыс. руб. | -11014 | -13356 | -13356 | -15202 | -15202 | -16879 |

| Трехкомпонентный показатель типа финансовой устойчивости | (0;0;0) | (0;0;0) | (0;0;0) | (0;0;0) | (0;0;0) | (0;0;0) |

По результатам анализа выявлен существенный недостаток собственных и заемных средств ООО «Мясной двор» для финансирования текущей деятельности. При этом суммарное значение недостатка средств возрастает с ростом масштабов деятельности предприятия и составляет на конец 2007 года 16,9 млн. рублей.

Анализ трехкомпонентного показателя типа финансовой устойчивости показывает, что у предприятия кризисное финансовое состояние, при котором предприятие на грани банкротства. Так как у предприятия большой недостаток собственных оборотных средств. И в случае потери запасов трудно будет их восстановить. Учитывая отсутствие у ООО «Мясной двор» договором страхования запасов продукции, данный факт является одним из существенных рисков деятельности предприятия в краткосрочной перспективе.

Финансовые коэффициенты представляют собой относительные коэффициенты финансового состояния предприятия. Они рассчитываются в виде отношения абсолютного показателя финансового состояния или их линейных комбинаций.

Финансовые коэффициенты разделяются на следующие группы:

- Коэффициенты распределения - применяются в тех случаях, когда требуется определить, какую часть тот или иной абсолютный показатель финансового состояния составляет от итога включающей его группы абсолютных показателей.

- Коэффициенты координации - для выражения отношения разных по существу абсолютных показателей финансового состояния или их линейных комбинации, имеющих различный экономический смысл.

Расчет соответствующих коэффициентов приведен в таблице 1.5.

Таблица 1.5

Расчет коэффициентов финансовой устойчивости ООО «Мясной двор»

| Показатели | 2005 год | 2006 год | 2007 год | |||

| Н.г. | К.г. | Н.г. | К.г. | Н.г. | К.г. | |

| К-т автономии | 0,08 | 0,06 | 0,06 | 0,05 | 0,05 | 0,06 |

| К-т финансовой устойчивости | 0,08 | 0,06 | 0,06 | 0,05 | 0,05 | 0,06 |

| К-т финансирования | абсолют | абсолют | абсолют | абсолют | абсолют | абсолют |

| К-т инвестирования | 15,32 | 16,10 | 16,10 | 16,36 | 16,36 | 7,21 |

| К-т общей платежеспособности | абсолют | абсолют | абсолют | абсолют | абсолют | абсолют |

| К-т маневренности | 12,30 | 15,61 | 15,61 | 21,66 | 21,66 | 16,05 |

| К-т долевого участия основного капитала | 0,01 | 0,00 | 0,00 | 0,00 | 0,00 | 0,01 |

| К-т долевого участия оборотного капитала | 0,71 | 0,68 | 0,68 | 0,55 | 0,55 | 0,61 |

| К-т долевого участия денежного капитала | 0,05 | 0,06 | 0,06 | 0,05 | 0,05 | 0,04 |

| К-т текущей задолженности | 0,17 | 0,21 | 0,21 | 0,35 | 0,35 | 0,27 |

| К-т отвлечения средств | 0,21 | 0,26 | 0,26 | 0,55 | 0,55 | 0,38 |

Коэффициент автономии (коэффициент финансовой независимости) является одной из важных характеристик устойчивости финансового состояния, его независимости от заемных источников средств. Коэффициент равен доле источников собственных средств в валюте баланса[7].

Ка = с.490 / с.700.

Нормативное минимальное значение коэффициента оценивается на уровне 0,5. Значение для ООО «Мясной двор» на конец 2007 года составляет 0,06. С точки зрения теории это говорит о низкой степени независимости, низкой гарантированности предприятием своих обязательств.

Коэффициент финансовой устойчивости отличается от коэффициента финансовой независимости тем, что наряду с собственными средствами в составе источников финансирования учитываются долгосрочные кредиты банков и займы, а также целевое финансирование и поступления. Учитывая отсутствие заемных средств у предприятия, значения данного коэффициента равны значениям коэффициента автономии.

Кфу = (с.490 + с.510) / с.700.

Коэффициент финансирования указывает на соотношение собственных и заемных источников финансирования и рассчитывается следующим образом:

Кф = с.490 / (с.510 + с.610).

В данном случае заемные средства отсутствуют. Соответственно, можно говорить об абсолютном самофинансировании предприятия.

Коэффициент инвестирования позволяет проанализировать долю финансовых ресурсов, направляемых на увеличение основных средств и прочих внеоборотных активов. При этом в составе источников финансирования учитываются как собственные финансовые ресурсы, так и долгосрочные кредиты и займы:

Ки = с.490 + с.510 / с.190.

Значение данного показателя указывает на незначительные инвестиции предприятия в собственные средства как следствие низкой ресурсоемкости данного бизнеса.

Коэффициент общей платежеспособности устанавливает долю кредитов и займов, покрываемых за счет материальных и нематериальных активов. Рассчитывается по формуле:

Коп = с.120 + с.150 / с.510 + с.610.

В данном случае, в связи с отсутствием заемных средств у предприятия, значение данного показателя является абсолютным.

Коэффициент маневренности характеризует долю оборотного капитал, формируемую за счет собственного капитала. Показатель рассчитывается следующим образом:

Км = с.290 / с.490.

Высокое значение данного показателя за рассматриваемый период функционирования ООО «Мясной двор» указывает на использование привлеченных средств для формирования оборотного капитала предприятия.

Для финансового анализа имеет значение структура актива баланса, характеризующая отраслевую принадлежность, техническую оснащенность и состояние запасов. В данном случае рассчитываются следующие коэффициенты.

1. Коэффициент долевого участия основного капитала:

Кдуок = с.190 / с.700.

2. Коэффициент долевого участия оборотного капитала:

Кдуобк = с.210 / с.700.

3. Коэффициент долевого участия денежного капитала:

Кдудк = (с.260 + с.270) / с.700.

Рассмотрение динамики данных показателей, представленных в таблице 2.2.5, указывает на большое значение наличия достаточного оборотного капитала для данного бизнеса и практически полную независимость от наличия основных средств и денежного капитала.

Коэффициент текущей задолженности характеризует отношение дебиторской и кредиторской задолженности, т.е. отношение отвлеченного из оборота денежного капитала и привлеченного капитала в качестве источника финансирования текущих платежей[8].

Ктз = (с.230 + с.240) / с.620.

Рассчитанные значения по предприятию не соответствуют принятому нормативному значению (единица) и характеризуют существенное превышение задолженности ООО «Мясной двор» над задолженностью контрагентов в пользу ООО «Мясной двор».

Коэффициент отвлечения средств показывает долю дебиторской задолженности в текущих активах, позволяющую контролировать влияние отвлеченных из оборота средств на производственный процесс и величину ликвидных активов. Показатель рассчитывается по формуле:

Кос = (с.230 + с.240) / (с.210 + с.260 + с.270).

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке снижения ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности активы предприятия делятся на следующие группы:

- наиболее ликвидные активы (А1) - к ним относятся денежные средства предприятия и краткосрочные финансовые вложения (ценные бумаги);

- быстро реализуемые активы (А2) - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты;

- медленно реализуемые активы (А3) - запасы, НДС, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты и прочие оборотные активы;

- трудно реализуемые активы (А4) - внеоборотные активы.

Пассив баланса группируется по степени срочности оплаты:

- наиболее срочные обязательства (П1) - к ним относится кредиторская задолженность;

- краткосрочные пассивы (П2) - это краткосрочные заемные средства и прочие краткосрочные пассивы;

- долгосрочные пассивы (П3) - долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих платежей;

- постоянные пассивы (П4) - это статьи 4 раздела баланса «Капитал и резервы». Если у предприятия есть убытки, то они вычитаются.

Анализ баланса ООО «Мясной двор» за 2005-2007 гг. по показателю ликвидности приведен в таблице 1.6.

Таблица 1.6

Анализ ликвидности баланса, тыс. руб.

| Показатели | 2005 год | 2006 год | 2007 год | |||

| Н.г. | К.г. | Н.г. | К.г. | Н.г. | К.г. | |

| Абсолютно ликвидные активы А1 | ||||||

| Срочные обязательства П1 | ||||||

| Легко реализуемые активы А2 | ||||||

| Среднесрочные обязательства П2 | ||||||

| Медленно реализуемые активы А3 | ||||||

| Долгосрочные обязательства П3 | ||||||

| Трудно реализуемые активы А4 | ||||||

| Постоянно устойчивые пассивы П4 | ||||||

| Текущая ликвидность | -11014 | -13356 | -13356 | -15202 | -15202 | -16879 |

| Перспективная ликвидность |

Баланс считается абсолютно ликвидным, если соблюдается следующее соотношение:

А1 ³ П1;

А2 ³ П2;

А3 ³ П3;

А4 £ П4.

В случае, когда одно или несколько неравенств системы имеют знак противоположный оптимальному варианту, ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Анализ рассчитанных показателей указывает на нормальный уровень среднесрочной и долгосрочной ликвидности баланса предприятия. В тоже время соотношение абсолютно ликвидных активов и срочных обязательств существенно отличается от нормативного соотношения в течение всего анализируемого периода. Это свидетельствует о неудовлетворительном значении показателя быстрой ликвидности предприятия.

Анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств. Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

Текущая ликвидность. Свидетельствует о платежеспособности (+) или неплатежеспособности (-) предприятия на ближайший промежуток времени. Рассчитывается следующим образом:

ТЛ = (А1+А2)-(П1+П2).

Перспективная ликвидность. Это прогноз платежеспособности на основе сравнения будущих поступлений и платежей (сравниваем медленно реализуемые активы с долгосрочными и среднесрочными пассивами):

ПЛ = А3-П3.

Сопоставление итогов 1 группы по активу и пассиву, т.е. А1 и П1 (сроки до 3-х месяцев), отражает соотношение текущих платежей и поступлений. Из данных таблицы 2.3.6 видно, что присутствует платежный недостаток, причем он существенно увеличился к концу анализируемого периода. Это означает, что предприятие не в состоянии покрыть свои наиболее срочные обязательства. Сравнение итогов 2 группы по активу и пассиву, т. е. А2 и П2 (сроки погашения 3-6 месяцев), показывает абсолютную ликвидность в недалеком будущем, что определяется ростом величины быстро реализуемых активов (краткосрочные пассивы у нас не изменились (=0) по этому их влияния отсутствует). Сопоставление итогов по активу и пассиву для 3 и 4 групп отражает соотношение платежей и поступлений в относительно отдаленном будущем. Ситуация с перспективной ликвидностью оптимистична. В расчетах мы наблюдаем превышение суммарных активов (А3 + А4), т.е. предприятие в состоянии покрыть свои долгосрочные пассивы и заемные средства, продав медленно реализуемые и трудно реализуемые активы.

Исходя из этого, и учитывая отраслевую специфику ООО «Мясной двор», можно охарактеризовать текущую ликвидность баланса предприятия как достаточную. Хотя руководству предприятия следует обратить особое внимание на отрицательное значение показателя абсолютной ликвидности, что существенно затрудняет текущую деятельность предприятия.

Проводимый по данной схеме анализ ликвидности баланса является приближенным. Более точным и детальным является анализ платежеспособности при помощи финансовых коэффициентов. Результат расчета коэффициентов представлен в таблице 1.7.

Таблица 1.7

Коэффициенты, характеризующие платежеспособность предприятия

| Показатели | 2005 год | 2006 год | 2007 год | |||

| Н.г. | К.г. | Н.г. | К.г. | Н.г. | К.г. | |

| К-т абсолютной ликвидности | 0,006 | 0,013 | 0,013 | 0,005 | 0,005 | 0,005 |

| К-т критической ликвидности | 0,228 | 0,266 | 0,266 | 0,402 | 0,402 | 0,312 |

| К-т текущей ликвидности | 1,08 | 1,06 | 1,06 | 1,05 | 1,05 | 1,06 |

Для оценки платежеспособности предприятия используются несколько относительных показателей ликвидности, которые различаются набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

Коэффициент абсолютной ликвидности (А1/(П1+П2)) показывает, что предприятие на конец 2007 года только 0,5% краткосрочной задолженности может погасить в ближайшее время.

Коэффициент критической ликвидности ((А1+А2)/(П1+П2)) показывает, что предприятие на конец 2007 года даже при условии своевременного проведения расчетов с дебиторами не может погасить краткосрочную задолженность за период времени равный средней продолжительности одного оборота дебиторской задолженности.

Коэффициент текущей ликвидности ((А1+А2+А3)/(П1+П2)) показывает, что предприятие на конец 2007 года при условии мобилизации всех оборотных средств (не только своевременные расчеты с дебиторами и благоприятная реализация готовой продукции, но и продажа в случае нужды прочих элементов материальных оборотных средств) может погасить краткосрочную задолженность.

Таким образом, можно сделать вывод, что в случае необходимости быстрого расчета предприятие попадает в затруднительное положение, но если расчет «не горит», то предприятие выполнит свои обязательства и продолжит функционирование.