Платежная система Республики Казахстан, унаследованная от прежней централизованной плановой системы и поддерживаемая Государственным банком бывшего Советского Союза, не подходила для новых условий рыночной экономики. В связи с этим, Национальный Банк в 1991 году начал проведение реформы платежной системы.

Основными целями реформы платежной системы Республики Казахстан являлись ускорение прохождения платежей между банками и их клиентами (на начало 90-х годов срок прохождения одного платежа составлял 3-12 дней), а также более широкое внедрение в обращение различных платежных инструментов (поручений, чеков, платежных требований).

Первым шагом реформирования платежной системы явился перевод в 1991 году счетов межфилиальных оборотов (МФО) коммерческих банков на корреспондентские счета, открытые в филиалах Национального Банка Республики Казахстан, что позволило закрыть МФО, упорядочить организацию межбанковских расчетов и обеспечить исполнение кассового обслуживания коммерческих банков (Кредсоцбанк, Промстройбанк, Агропромбанк, Сберегательный банк). В связи с развалом СССР и обретением странами постсоветского пространства государственной независимости, в 1992 году открыты корреспондентские счета для национальных/центральных банков стран СНГ в целях осуществления торгово-экономических расчетов. Операции по данным счетам начали проводиться с 1 июля 1992 года.

В целях обеспечения межбанковских расчетов, кассового исполнения государственного бюджета, кассового обслуживания коммерческих банков и бюджетных организаций и учреждений Национальным Банком были созданы в 1992 году расчетно-кассовые центры во всех районах, городах, городских районах областных центров и г. Алма-Ате. К середине 1992 года функционировали 19 областных РКЦ и 274 районных РКЦ Национального Банка. В течение 1993 года Национальным Банком был проведен зачет взаимной задолженности между хозяйствующими субъектами как внутри страны, так и за ее пределами. В этом же году по мере готовности технических средств началось внедрение электронных платежей в расчетах между областями Казахстана в целях недопущения использования фиктивных авизо и ускорения платежей.

В 1994 году впервые был осуществлен выпуск государственных казначейских обязательств Министерства финансов Республики Казахстан. В этом же году создан Центральный Депозитарий государственных ценных бумаг. В настоящее время в Центральном Депозитарии внедрена электронная система расчетов по государственным ценным бумагам, которая позволяет дилерам осуществлять расчеты по сделкам, заключенным на внебиржевом рынке, непосредственно из своих офисов в режиме реального времени. Функционирование электронной системы расчетов основано на приеме-передаче электронных сообщений.

В целях совершенствования порядка осуществления платежей и уменьшения документооборота между банками в 1995 году была создана первая в Казахстане клиринговая палата (Алматинская клиринговая палата), которая работала по методу многостороннего взаимозачета. Окончательные расчеты банки производили один раз в конце операционного дня по чистой позиции каждого участника.

В том же 1995 году Национальным Банком была осуществлена выверка счетов и урегулирование со странами рублевой зоны результатов корреспондентских счетов национальных банков, а также проведена подготовка соответствующих межгосударственных соглашений.

В целях развития и совершенствования платежной системы Республики Казахстан в 1996 г. при областных филиалах Национального Банка были созданы региональные клиринговые палаты, которые осуществляли межбанковский клиринг внутрирегиональных платежей.

В том же году нормативно закреплено понятие «электронное платежное поручение», разработаны и внедрены форматы электронных сообщений для обмена информацией по платежам между участниками платежной системы, ориентированные на SWIFT, в связи с чем система межфилиальных расчетов стала невостребованной и впоследствии ликвидирована.

В 1996 году Алматинская клиринговая палата реорганизована в Казахстанский Центр Межбанковских Расчетов (КЦМР), который является оператором платежной системы и призван обеспечивать ее эффективную и устойчивую работу. В настоящее время для реализации возложенных функций и задач КЦМР использует информационные технологии и техническое оборудование в соответствии с последними достижениями мировой практики. Одним из важнейших моментов в развитии платежной системы республики стало создание в августе 1996 года на базе КЦМР Системы крупных платежей (СКП), обрабатывающей электронные платежные поручения, осуществляющей расчеты на валовой основе и имеющей характеристики перспективной RTGS (системы валовых расчетов в режиме реального времени). С введением в эксплуатацию СКП система расчетов по государственным ценным бумагам производится по методу DVP. В настоящее время на рынке государственных ценных бумаг принят единый стандарт сообщений (все информационные сообщения и платежные документы строятся в соответствии со стандартом SWIFT) и принята система кодировки эмиссий государственных ценных бумаг, отвечающая требованиям стандарта ISIN. [8, с. 91]

В целях обеспечения расчетно-кассового исполнения государственного бюджета и сохранности бюджетных средств постановлением Правительства Республики Казахстан в феврале 1996 года был создан государственный Бюджетный банк Республики Казахстан, основными функциями которого стали кассовое исполнение государственного бюджета Республики Казахстан, ведение учета и расчетно-кассовое обслуживание организаций и учреждений, состоящих на республиканском и местных бюджетах, государственных внебюджетных фондов и средств, фондов целевого финансирования, пенсионного фонда, распределение общегосударственных налогов между республиканским и местными бюджетами и зачисление их в бюджеты разных уровней. Впоследствии государственный Бюджетный банк был реорганизован в Комитет Казначейства Министерства финансов Республики Казахстан.

Важным мероприятием, способствующим совершенствованию платежной системы, явилась централизация корреспондентских счетов банков второго уровня в центральном аппарате Национального Банка, которая была произведена в период с октября по ноябрь 1998 года. Централизация корреспондентских счетов позволила Национальному Банку оперативно осуществлять функции расчетного банка и банка банков, повысить эффективность контрольных функций над платежной системой и банковской системой в целом.

С целью создания конкуренции на рынке розничных платежей и улучшения качества предоставляемых услуг в этой сфере банковской деятельности, с 1 августа 1999 года на территории Республики Казахстан была прекращена деятельность клиринговых палат при областных филиалах Национального Банка.

В настоящее время межбанковский клиринг на территории Казахстана осуществляют КЦМР и ТОО «Финансово-промышленная компания «Тимей» (Северо-Казахстанская область).

В течение последних лет, в целях удовлетворения потребностей банковского и финансового секторов в эффективной и безопасной платежной системе, Национальным Банком проводились работы по совершенствованию Системы крупных платежей и приближению ее к системам валовых расчетов, действующих в развитых зарубежных странах. В итоге, в конце 2000 года Система крупных платежей КЦМР преобразована в межбанковскую систему переводов денег (МСПД), которая осуществляет расчеты в режиме реального времени (RTGS) в пределах доступных средств на счете пользователей и отвечает всем основным требованиям, предъявляемым международными финансовыми организациями к системе платежей на валовой основе. Важными принципами МСПД являются окончательность и безотзывность расчета, завершение платежа в тот же день в режиме реального времени.

Платежи, осуществляемые через МСПД, гарантируются деньгами Национального Банка. В целях управления риском ликвидности, кредитным и системным рисками, Национальный Банк осуществляет мониторинг позиций пользователей МСПД в реальном времени на основании информации КЦМР, предоставляемой им электронным способом в течение операционного дня системы.

Участники межбанковского валютного рынка осуществляют платежи по расчетам с иностранной валютой в тенге через МСПД, что позволяет участникам минимизировать риски и быстро восполнять текущую ликвидность в тенге.

В настоящее время при осуществлении платежей и переводов денег через платежную систему отсутствуют временные задержки, повысилась эффективность и безопасность проведения платежей, в связи с чем, платежная система Казахстана вызывает доверие у банков второго уровня, небанковских организаций и хозяйствующих субъектов.

Национальный Банк обеспечивает осуществление платежей между корреспондентскими счетами банков второго уровня и ежедневно отслеживает их текущую ликвидность. Внутрибанковские платежи и платежи между филиалами одного банка проводятся самим банком по внутренней операционной системе, которая также обеспечивает выход в платежную систему КЦМР.

В целях формирования системы показателей, позволяющих оперативно анализировать, планировать и контролировать параметры денежно-кредитной и валютной политики, внешнего долга, платежного баланса, состояния банковской системы, а также анализа потоков денег в Республике Казахстан, в 2001 году внедрена система кодировки и определен порядок проставления Государственного классификатора Республики Казахстан - единого классификатора назначения платежей в используемых на территории Республики Казахстан платежных документах.

В 2009 году деятельность Национального Банка Казахстана в области платежных систем была направлена на дальнейшее совершенствование нормативных правовых актов в сфере осуществления платежей и переводов денег и механизмов надзора за платежными системами.

В целях повышения операционной надежности и производственной эффективности платежных систем Национальный Банк в течение 2009 года проводил масштабную работу по переводу платежных систем на новую программно-техническую платформу. Новый программно-технический комплекс платежных систем состоит из следующих систем: Межбанковской системы переводов денег-2 (МСПД-2), Межбанковского клиринга-2 (МК-2) и Системы обмена банковскими сообщениями-4 (СОБС-4). Все компоненты новых платежных систем разработаны с учетом требований экономии и максимального использования ресурсов, обеспечения требуемого уровня защиты и доступности, а также совместимости со стандартами, применяемыми в финансовой сфере.

Количество пользователей по состоянию на 1 января 2011 года составило 51 в т.ч.: 39 банков второго уровня и АО «Банк Развития Казахстана»; Комитет Казначейства Министерства финансов РК; 6 организаций, осуществляющих отдельные виды банковских операций (АО «Казпочта», АО «Казахстанская ипотечная компания», АО «Центральный депозитарий ценных бумаг», АО «Казахстанская фондовая биржа», РГП «Казахстанский центр межбанковских расчетов НБРК» и Клиринговая палата КЦМР); Государственный центр по выплате пенсий; Межгосударственный Банк и Евразийский Банк Развития; Национальный Банк РК.

В целом через платежные системы Казахстана (Межбанковскую систему переводов денег и Систему межбанковского клиринга) в 2010 году было проведено 29.7 млн. транзакций на сумму 187 704.4 млрд. тенге (или 1 273.9 млрд. долл. США). По сравнению с 2009 годом количество платежей в платежных системах увеличилось на 14.6% (на 3 785.4 тыс. транзакций), а сумма платежей - на 17.5% (на 27 958.8 млрд. тенге)

В 2010 году через МСПД было проведено 11.5 млн. транзакций на сумму 184 490.9 млрд. тенге (1 251.8 млрд. долл. США).

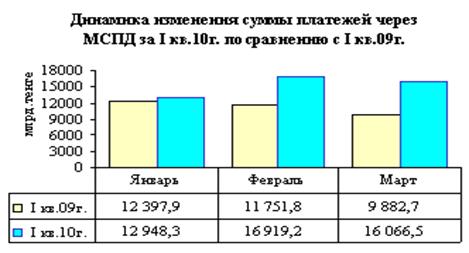

В среднем за день через МСПД в 2010 году проходило 46 тыс. транзакций на сумму 740.8 млрд. тенге, что больше уровня 2009 года по количеству на 5.9 тыс. транзакций (на 14.7%) и по сумме на 110.2 млрд. тенге (на 17.5%). При этом средняя сумма одного платежного документа в МСПД за 2010 год составила 16.1 млн. тенге и увеличилась по сравнению с 2009 годом на 2.4% (на 382.5 тыс. тенге).

Рисунок 3. Динамика изменения количества платежей через МСПД за 2010г. по сравнению с 2009г.

Рисунок 4. Динамика изменения количества платежей через МСПД за 2010г. по сравнению с 2009г.

В соответствии с основным предназначением МСПД пользователи направляют в указанную систему в основном крупные и срочные платежи по операциям финансового сектора. Так, в 2010 году через МСПД в основном проводились платежи по операциям с ценными бумагами резидентов Казахстана (47.8% от общего объема платежей в МСПД), межбанковскими депозитами и переводами собственных средств банков и их клиентов (25.8% соответственно), а также с иностранной валютой и драгоценными металлами (10.7%).

При этом через МСПД, системно-значимую платежную систему страны, в 2010 году было обработано 98.3% от общего объема безналичных платежей в стране и 38.6% от их общего количества, что свидетельствует о выполнении МСПД предназначения в проведении наиболее крупных и высокоприоритетных платежей.

Рисунок 5. Динамика изменения суммы платежей через СМК за 2010г. по сравнению с 2009г.

Рисунок 6. Динамика изменения количества платежей через СМК за 2010г. по сравнению с 2009г.

Таблица 2 - Потоки платежей по кодам единого классификатора назначения платежей в платежных системах

| Наименование показателя | 2008 год | 9 мес. 2009 года | 9 мес. 2010 года | Изменение | ||||

| в млрд. тенге | в % к общему объему | в млрд. тенге | в % к общему объему | в млрд. тенге | в % к общему объему | в млрд. тенге | в % | |

| Операции с иностранной валютой и драгоценными металлами | 19 896,10 | 12,50 | 13 542,2 | 11,9% | 14 548,4 | 10,5% | -5347,7 | -26,88 |

| Депозиты | 46 762,00 | 29,30 | 32 307,1 | 28,3% | 37 422,7 | 27,0% | -9339,3 | -19,97 |

| Займы | 1 552,80 | 1,00 | 1 145,1 | 1,0% | 1077,7 | 0,8% | -475,1 | -30,60 |

| Ценные бумаги, векселя и депозитные сертификаты, выпущенные нерезидентами РК | 1 207,30 | 0,80 | 1 187,7 | 1,0% | 64,0 | 0,05% | -1143,3 | -94,70 |

| Ценные бумаги и векселя выпущенные резидентами РК | 66 161,40 | 41,40 | 48 586,3 | 42,6 % | 64 144,1 | 46,3% | -2017,3 | -3,05 |

| Товары и нематериальные активы | 6 026,80 | 3,80 | 4 252,3 | 3,7% | 5 705,6 | 4,1% | -321,2 | -5,33 |

| Услуги | 6 031,20 | 3,80 | 4 292,2 | 3,8 % | 4 966,0 | 3,6% | -1065,2 | -17,66 |

| Прочие платежи* | 12 108,00 | 7,40 | 8 654,6 | 7,6 % | 10 546,3 | 7,6 % | -1561,7 | -12,9 |

| Итого | 159 745,6 | 100,0% | 113 967,3 | 100, 0% | 138 474,8 | 100,0% | -21270,8 | -13,32 |

*включают пенсионные платежи и пособия, специфические переводы, платежи в бюджет и выплаты из бюджета

Подытоживая вышеизложенное, хотелось отметить стабильное развитие действующих платежных систем Казахстана, что характеризуется постоянным ростом объемов платежей и переводов денег. Вместе с тем, Национальным Банком постоянно ведется работа по совершенствованию платежных систем, повышению их эффективности и надежности, а также по минимизации рисков, возникающих при осуществлении платежей и переводов денег.