Как и все другие организации, НКО платят налог на прибыль с доходов от предпринимательства. Что же касается поступлений по уставной деятельности, то их налогом можно не облагать. Но только при условии, что они соответствуют требованиям ст. 251 НК РФ. Расскажем об этом подробнее.

А как быть, если ваша организация платит не налог на прибыль, а применяет УСН? Порядок тот же самый. Так как ст. 251 НК РФ упоминает доходы организаций, которые не учитываются при упрощенной системе налогообложения (подп. 1 п. 1.1 ст. 346.15 НК РФ).

Поэтому все разъяснения о том, как нужно оформлять целевые деньги, чтобы они не считались доходом НКО, будут актуальны не только в отношении налога на прибыль, но и в отношении УСН.

3.1. Когда поступления не облагают налогом на прибыль

Налоговое законодательство называет две группы не облагаемых налогом средств: целевое финансирование и целевые поступления. Обе они должны быть:

- получены безвозмездно;

- использованы по целевому назначению и в срок;

- потрачены на содержание некоммерческой организации или на ведение ее уставной деятельности;

- учтены раздельно.

Если не выполняется хотя бы одно из данных условий, то с поступлений придется заплатить налог на прибыль. Об этом прямо говорится в Письмах Минфина России от 15.06.2018 N 03-03-05/40984, от 28.05.2018 N 03-03-05/35934, от 22.12.2017 N 03-03-06/3/86055, от 20.10.2017 N 03-03-06/3/68815 и др. Рассмотрим основные из этих условий более подробно.

Целевое назначение

Что значит: поступления использованы по целевому назначению? Как быть, если средства используются одновременно и целевым, и нецелевым образом? В этом случае налог начисляют только на ту часть денег, которая использована нецелевым образом.

Сложнее, если целевые средства потрачены на покупку имущества, которое будет использоваться в обоих видах деятельности НКО. Тогда, по мнению налоговых инспекторов, такие средства облагаются полностью налогом на прибыль.

В противном случае придется представить документы о целевом использовании средств. Если документы представлены, то позиция налогоплательщика обоснованна. Поэтому, даже если организация использует целевое имущество, направленное на некоммерческую деятельность, еще и в предпринимательстве для достижения уставных целей, облагать его налогом на прибыль неправомерно.

Но эта позиция все же является весьма спорной, и налоговики с такими доводами могут не согласиться. Поэтому не исключено, что отстаивать свои права организации придется в судебном порядке.

Также спор может возникнуть, если НКО положит целевые деньги на депозит. Минфин сообщил по этому вопросу следующее. Размещение целевых средств на депозите не будет являться нецелевым использованием денег и, следовательно, не приведет к их обложению налогом на прибыль только при наличии следующих условий:

- у НКО нет расходов по размещению временно свободных остатков целевых средств на депозитных счетах в учреждениях банков и в ценных бумагах, признаваемых в уменьшение налогооблагаемой прибыли. Наличие расходов, направленных на получение дохода, является основным критерием отнесения деятельности к предпринимательской;

- НКО имеет документальное обоснование целесообразности решения о размещении временно свободных остатков целевых средств в приносящих доход финансовых активах с точки зрения минимизации риска потери (обесценивания) соответствующих средств;

- НКО имеет документальное обоснование целесообразности неполного использования целевых средств в том периоде, в котором они получены;

- денежные средства с депозита будут потрачены на содержание некоммерческой организации или на ведение ее уставной деятельности по целевому назначению и в срок.

При этом целевые деньги налогом облагаться не будут. Подпадут под налогообложение только полученные проценты от размещения средств на депозите (см. Письма Минфина России от 24.11.2017 N 03-03-06/3/77936, от 09.01.2017 N 03-03-07/80055, от 01.08.2013 N 03-03-06/4/30833, от 13.01.2014 N 03-11-06/2/262 (в части применения УСН) и др.).

Срок использования

Также необходимо, чтобы целевые средства были потрачены в срок. Однако, если лицо, являющееся источником целевого финансирования или целевых поступлений, не установило конкретных сроков и условий их использования, критерием соблюдения целевого назначения этих средств является их конечное использование на содержание НКО и ведение ею уставной деятельности (см. Письмо Минфина России от 11.04.2008 N 03-03-06/4/26).

А как быть, если целевая программа охватывает несколько лет? Или целевые средства остались на конец года?

Неистраченные поступления не будут облагаться налогом на прибыль, если будут отражены в смете следующего года входящим остатком. Главное, чтобы по ним не истек срок их использования (см. Письмо Минфина России от 26.06.2007 N 03-03-06/4/75).

Раздельный учет

Заметьте: целевые поступления признаются таковыми для целей налогового учета лишь при условии, что та некоммерческая организация, которая их получает, ведет раздельный учет как самих целевых поступлений по программам, так и доходов и расходов по предпринимательской деятельности (если такая деятельность ведется). Подробнее о том, как это делать на счетах бухгалтерского учета, мы написали в разд. 2.2 "Особенности бухгалтерского учета НКО" (см. с. 89).

А что будет, если не вести раздельный учет?

В таком случае все средства, которые получает некоммерческая организация, налоговики посчитают внереализационными доходами и потребуют включить их в налогооблагаемую базу. Если целевые средства истрачены организацией не по назначению или не в срок, то они также увеличивают налогооблагаемую прибыль.

Дело в том, что для некоммерческих организаций, получающих средства целевого финансирования и целевые поступления, в соответствии с подп. 14 п. 1 и п. 2 ст. 251 НК РФ установлена обязанность ведения раздельного учета доходов (расходов), полученных (произведенных) в рамках целевого финансирования и в рамках целевых поступлений.

Можно ли при этом учитывать расходы для налогообложения?

В соответствии с п. 1 ст. 252 НК РФ налогоплательщик уменьшает полученные доходы, связанные с производством и реализацией товаров, работ, услуг и имущественных прав, и внереализационные доходы на величину произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Расходы должны быть обоснованными, документально подтвержденными и произведенными для осуществления деятельности, направленной на получение дохода.

Следовательно, некоммерческая организация не вправе уменьшать доходы, связанные с производством и реализацией товаров, работ, услуг, и внереализационные доходы на величину расходов, связанных с уставной некоммерческой деятельностью организации. Указанные расходы должны покрываться за счет целевых поступлений, а при их недостаточности или отсутствии - за счет прибыли, оставшейся в распоряжении организации после уплаты налога на прибыль организаций.

Как быть, если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов? Об этом мы поговорим в разд. 3.3.3 "Что включать в состав расходов и какие из них уменьшают налогооблагаемый доход?" (см. с. 215).

3.2. Виды целевых средств

В соответствии с п. 1 ст. 26 Закона N 7-ФЗ источниками формирования имущества некоммерческой организации в денежной и иных формах являются:

- регулярные и единовременные поступления от учредителей (участников, членов);

- добровольные имущественные взносы и пожертвования;

- выручка от реализации товаров, работ, услуг;

- дивиденды (доходы, проценты), получаемые по акциям, облигациям, другим ценным бумагам и вкладам;

- доходы, получаемые от собственности некоммерческой организации;

- поступления денежных средств, предусмотренных ч. 4.3 ст. 12 Федерального закона от 24.07.2008 N 161-ФЗ "О содействии развитию жилищного строительства";

- другие не запрещенные законом поступления.

Законами могут устанавливаться ограничения на источники доходов некоммерческих организаций отдельных видов, а в части учреждений - в том числе отдельных типов. Дело в том, что некоторые виды целевых поступлений могут быть получены не всеми некоммерческими организациями.

Так, например, источниками формирования имущества фондов и автономных некоммерческих организаций являются:

- регулярные и единовременные поступления от учредителей;

- добровольные имущественные взносы и пожертвования;

- выручка от реализации товаров, работ, услуг;

- дивиденды (доходы, проценты), получаемые по акциям, облигациям, другим ценным бумагам и вкладам;

- доходы, получаемые от собственности некоммерческой организации (в том числе доход от целевого капитала);

- другие не запрещенные законом поступления (например, гранты).

Имущество некоммерческих партнерств, общественных организаций и общественных фондов формируется на основе:

- вступительных и членских взносов, если их уплата предусмотрена уставом;

- добровольных взносов и пожертвований;

- выручки от реализации товаров, работ, услуг;

- других не запрещенных законом поступлений (в том числе грантов).

В каком случае поступления НКО будут облагаться налогом, а в каком нет, позволит нам понять только детальный анализ каждого из финансирований. Для того чтобы было понятнее, все поступления мы разобьем на две группы в соответствии с Налоговым кодексом РФ: средства целевого финансирования и целевые поступления.

3.2.1. Средства целевого финансирования

К средствам целевого финансирования относятся поступления, указанные в подп. 14 п. 1 ст. 251 НК РФ.

Наиболее распространенными из них применительно практически ко всем НКО являются гранты.

3.2.1.1. Гранты

Грантами признаются денежные средства и иное имущество, передача которых НКО удовлетворяет следующим условиям.

Во-первых, гранты предоставляются на безвозмездной и безвозвратной основе.

Во-вторых, гранты должны быть получены:

- от российских физических лиц;

- некоммерческих организаций;

- иностранных и международных организаций, указанных в Перечне, утвержденном Постановлением Правительства РФ от 28.06.2008 N 485 "О Перечне международных организаций, получаемые налогоплательщиками гранты (безвозмездная помощь) которых не подлежат налогообложению и не учитываются в целях налогообложения в доходах российских организаций - получателей грантов".

Обратите внимание! Сейчас список международных организаций, гранты которых подпадают под налоговые льготы, сокращен более чем в восемь раз.

В Перечне льготников из 101 организации осталось только 13 межправительственных объединений. Только гранты, полученные от этих 13 организаций, освобождаются от НДФЛ и не учитываются в доходах при налогообложении прибыли:

- Организация Объединенных Наций по вопросам образования, науки и культуры;

- Организация Объединенных Наций по промышленному развитию;

- Комиссия Европейских сообществ;

- Совет государств Балтийского моря;

- Совет Министров Северных стран;

- Международное агентство по атомной энергии;

- Организация Черноморского экономического сотрудничества;

- Программа ООН по окружающей среде;

- Программа развития ООН, Детский фонд ООН;

- Фонд "Евримаж" при Совете Европы;

- Объединенный институт ядерных исследований;

- Межгосударственный фонд гуманитарного сотрудничества государств - участников Содружества Независимых Государств.

Примечание. Имущество, полученное от коммерческих организаций и иностранных граждан, не является грантом и облагается налогом на прибыль.

В-третьих, гранты предоставляются на осуществление конкретных программ в области образования, искусства, культуры, охраны здоровья населения (направления - СПИД, наркомания, детская онкология, включая онкогематологию, детская эндокринология, гепатит и туберкулез), охраны окружающей среды, защиты прав и свобод человека и гражданина, социального обслуживания малоимущих и социально незащищенных категорий граждан, физкультуры и спорта (за исключением профессионального спорта), а также на проведение конкретных научных исследований.

В-четвертых, гранты предоставляются на условиях, которые определяет грантодатель, с обязательным представлением грантодателю отчета о целевом использовании гранта. Вообще о получении гранта свидетельствуют также следующие документы: договор, платежные поручения, выписки с расчетного счета банка, приходные кассовые ордера.

В договоре обязательно должны быть указаны:

- наименование грантодателя и грантополучателя, их адреса и банковские реквизиты;

- решение о предоставлении гранта;

- сумма и порядок финансирования;

- цели использования гранта (конкретные программы);

- сроки использования средств;

- описание результатов, запланированных сторонами договора;

- порядок и форма представления отчетов об использовании полученных средств;

- ответственность за неисполнение или ненадлежащее исполнение обязательств каждой из сторон.

Примечание. Если полученный НКО грант не удовлетворяет хотя бы одному из перечисленных условий и его нельзя отнести к иным видам целевого финансирования или целевых поступлений, он учитывается при расчете налога на прибыль как безвозмездно полученное имущество (денежные средства) на основании п. 8 ст. 250 НК РФ.

Как быть, если после осуществления программы (окончания действия договора гранта) осталось имущество, купленное за счет денежных средств, полученных от гранта?

Оно не будет облагаться налогом на прибыль. Конечно, при условии, что все требования, при которых полученные денежные средства или иное имущество признавались грантами (абз. 6 и 7 подп. 14 п. 1 ст. 251 НК РФ), соблюдены, в частности были использованы по целевому назначению. Такой вывод следует из Письма Минфина России от 06.10.2017 N 03-03-06/3/65440.

3.2.2. Целевые поступления

При расчете налога на прибыль не учитываются целевые поступления, указанные в п. 2 ст. 251 НК РФ. К ним относятся целевые поступления из бюджета и целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно от других организаций и физических лиц и использованные по назначению (пожертвования, вступительные и членские взносы и пр.).

Остановимся на них подробнее. Начнем с поступлений из бюджета.

3.2.2.1. Средства бюджета

Суммы финансирования из федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов, бюджетов государственных внебюджетных фондов, выделяемые на осуществление уставной деятельности некоммерческих организаций, налогом на прибыль не облагаются. Такая льгота установлена подп. 3 п. 2 ст. 251 НК РФ.

Некоммерческая организация, чтобы применять льготу, должна быть бюджетополучателем и как таковая указана в бюджетной росписи. А поступления из бюджета должны соответствовать определениям бюджетных ассигнований и субсидий, указанных в ст. 69 и 78.1 Бюджетного кодекса РФ.

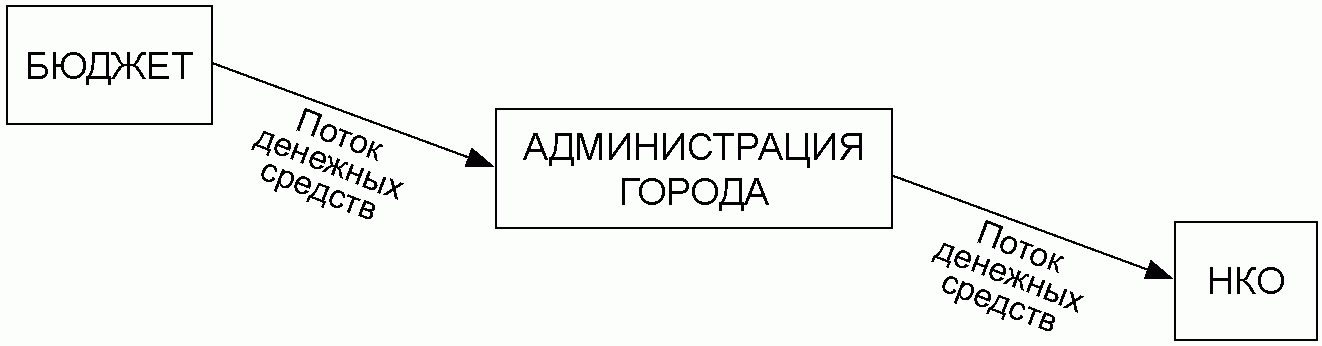

Для НКО типична ситуация, когда они получают деньги не напрямую из бюджета, а от вышестоящего органа на конкурсной либо тендерной основе. Например, от администрации города или министерства (см. рис. 1). В этом случае необходимо внимательно читать договор.

Порядок получения денежных средств из бюджета

через вышестоящий орган

Рис. 1

Если между НКО и администрацией заключен договор возмездного оказания услуг, стороны которого именуются "заказчик" и "исполнитель" (либо "сторона 1" и "сторона 2", но по сути условия возмездности соблюдаются), то поступления по такому договору являются доходами от реализации и облагаются при общем режиме налогообложения не только налогом на прибыль, но и НДС. Даже в том случае, если в платежном поручении на получение средств администрации города есть запись "НДС не облагается". Конечно, налог платить не нужно, если НКО получило освобождение от уплаты этого НДС.

В бухучете такие поступления отражают по кредиту счета 90 "Выручка".

В то же время в свежих разъяснениях чиновников просматривается и обратная позиция: субсидии, полученные от государства и потраченные целевым образом на осуществление уставной деятельности, налогом на прибыль не облагаются.

Например, в Письме Минфина России от 28.05.2018 N 03-03-05/35934 указано: если субсидии будут предоставлены благотворительному фонду безвозмездно на осуществление уставной деятельности, а не в оплату стоимости выполненных работ, оказанных услуг, при ведении раздельного учета указанные средства не будут учитываться при определении налоговой базы по налогу на прибыль организаций.

В противном случае указанные субсидии будут подлежать учету в составе доходов от реализации. Но при этом и расходы, связанные с оказанием услуг, выполнением работ, также будут учитываться при формировании налоговой базы по налогу на прибыль организаций.

Подтверждают эту позицию и Письма Минфина России: от 22.12.2017 N 03-03-06/3/86055, от 30.07.2015 N 03-03-06/4/44108, от 28.03.2018 N 03-03-06/3/19498 (в части УСН) и др.

Заметим, что в некоторых письмах Минфин России выделяет субсидии из бюджета, полученные на осуществление конкретных расходов, за исключением случаев получения субсидий в рамках возмездного договора. В этом случае субсидии признаются в составе внереализационных доходов в порядке, установленном п. 4.1 ст. 271 НК РФ.

При этом дополнительного налогообложения данных субсидий не возникает, так как расходы, на возмещение которых организации предоставлены субсидии, формируют затратную часть при определении налоговой базы по налогу на прибыль организаций (см. Письмо Минфина России от 15.06.2018 N 03-03-05/40984).

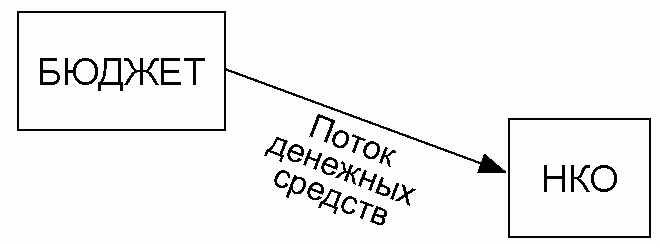

Описанные ситуации будут актуальны и если НКО указана в бюджетной росписи сама как получатель бюджетных средств (см. рис. 2).

Порядок получения денежных средств из бюджета напрямую

Рис. 2

Когда полученные средства использованы по назначению - в уставной деятельности НКО, они не учитываются при расчете налога на прибыль как целевые поступления.

НДС такие поступления тоже не облагаются. Главное, чтобы бухгалтер НКО по ошибке не выставил счета-фактуры. Ведь получение субсидий реализацией не является.

Но только в том случае, если НКО использовала их по назначению. Понятие нецелевого использования бюджетных средств дано в ст. 306.4 Бюджетного кодекса РФ. Это направление средств бюджета бюджетной системы Российской Федерации и оплата денежных обязательств в целях, не соответствующих полностью или частично целям, определенным законом (решением) о бюджете, сводной бюджетной росписью, бюджетной росписью, бюджетной сметой, договором (соглашением) либо иным документом, являющимся правовым основанием предоставления указанных средств.

Нецелевое использование бюджетных средств влечет их изъятие в бесспорном порядке, также может быть взыскана плата за пользование ими (п. 3 ст. 306.4 Бюджетного кодекса РФ). Кроме того, ст. 15.14 КоАП РФ устанавливает за данное правонарушение штрафы:

- на должностных лиц в размере от 20 000 до 50 000 рублей или дисквалификацию на срок от одного года до трех лет;

- на юридических лиц - от 5 до 25% суммы средств, полученных из бюджета бюджетной системы Российской Федерации, использованных не по целевому назначению.

3.2.2.2. Пожертвования на общественно полезные цели

Согласно подп. 1 п. 2 ст. 251 НК РФ к целевым поступлениям на содержание НКО и ведение ими уставной деятельности, а значит, не облагаемым налогом на прибыль, относятся пожертвования, признаваемые таковыми в соответствии с гражданским законодательством Российской Федерации, доходы в виде безвозмездно полученных некоммерческими организациями работ (услуг), выполненных (оказанных) на основании соответствующих договоров.

Пожертвованием в соответствии с п. 1 ст. 582 ГК РФ признается дарение вещи или права в общеполезных целях.

Пожертвование обладает двумя признаками:

- дарение;

- дарение в общеполезных целях.

При передаче пожертвования льготу может получить как тот, кто сделал дар (жертвователь), как и тот, кто дар получил.