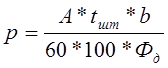

Фд – действительный годовой фонд времени работы контролера

b – процент контроля

A – годовая программа выпуска

tшт – штучное время контрольной операции

а) базовый вариант

→ 4 контроллера

→ 4 контроллера

б) проектный вариант

→ 3 контроллера

→ 3 контроллера

Производительность труда контроллера

A – годовая программа выпуска

Фд – действительный годовой фонд времени работы контролера

P – количество контроллеров

а) базовый вариант

шт/ч

шт/ч

б) проектный вариант

шт/ч

шт/ч

в) Повышение производительности труда.

∆B = (q2 – q1) / q1 * 100%

∆B = (36 – 27) / 27 * 100% = 33.3%

Расчет капиталовложений

Капитальные вложения в основное оборудование

Ко = nоб * Со

nоб – количество оборудования

Со– оптовая цена оборудования

а) базовый вариант

Ко1 = 3 * 400000 = 1200000 руб

б) проектный вариант

Ко2 = 2 * 400000 = 800000 руб

в) Высвобожденные капиталовложения в основной инвентарь:

ΔКо = Ко1 – Ко2 = 1200000 – 800000 = 400000 руб.

Капитальные вложения в контрольные устройства

Коб = Цоб * nоб

Цоб – стоимость контрольного оборудования

nоб – количество оборудования

а) базовый вариант

Коб1 = Цоб1 * nоб1 = 8500 * 3 = 25500 руб.

б) проектный вариант

Коб2 = Цоб2 * nоб2 = 9124 * 2 = 18248 руб.

в) Высвобожденные капиталовложения в контрольные устройства:

Коб = Коб1 - Коб2 = 25500 – 18248 = 7252 руб.

Затраты на эксплуатацию и доставку нового оборудования.

Кэдн = Коб2 * 1.1 = 18248 * 1.1 = 20072,8 руб.

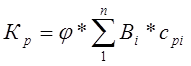

Капитальные вложения в инвентарь.

φ - коэффициент учитывающий износ инвентаря.[= 0,5]

Bi- число единиц инвентаря одного типоразмера.

Cpi- первоначальная стоимость единицы инвентаря одного типоразмера.

а) базовый вариант:

K1 = 0.4 * (2 * 1000 + 2 * 300 + 4 * 700) = 2160 руб.

б) проектный вариант:

K1 = 0.4 * (1 * 1000 + 1 * 300 + 1 * 700) = 800 руб.

в) Высвобожденные капитальные вложения в инвентарь:

Kp = K1 - K2 =1360 руб.

Капитальные вложения в производственные площади.

Площадь, занимаемая единицей оборудования.

S = Sпл * x

Sпл – площадь занимаемая станком

x – коэффициент учитывающий дополнительную площадь от 6 до 10 м2 → x=2,5

S= 6,9 * 2,5 = 17,25 м2

Площадь, занимаемая оборудованием.

Кпл = S * nоб * Спл

Sпл – площадь занимаемая станком

Спл – цена площади на предприятии

nоб – количество оборудования

а) базовый вариант:

Кпл1 = S * nоб1 * Спл = 17,25 * 3 * 10000 = 517500 руб

б) проектный вариант:

Кпл2 = S * nоб2 * Спл = 17,25 * 2 * 10000 = 345000 руб

в) Высвобожденные капиталовложения в производственные площади:

Δ Кпл = Кпл1 - Кпл2 = 517500 – 345000 = 172500 руб.

Расходы на амортизацию оборудования

Aа = ao * KBo

аа – годовая норма амортизационных отчислений на оборудование.

Ko – стоимость оборудования.

а) базовый вариант

Aа1 = ao * Ko1 = 0.12 * 1200000 = 144000 руб.

б) проектный вариант

Aа2 = ao * Ko2 = 0.12 * 800000 = 48000 руб.

в) Экономия на амортизации оборудования:

ΔAа = Aа1 - Aа2 = 144000 – 48000 = 96000руб.

1.4.5. Сводная таблица капитальных вложений.

| Капитальные вложения | Вариант | |

| Базовый | Проектный | |

| Общие капитальные вложения руб: | ||

| В основное оборудование В контрольные устройства В производственные площади В инвентарь Расходы на амортизацию оборудования Затраты на эксплуатацию и доставку нового оборудования | 20072,8 | |

| Всего: | 1232120,8 | |

| Высвобожденные капитальные вложения руб: | ||

| В основное оборудование В контрольные устройства В производственные площади В инвентарь Расходы на амортизацию оборудования Затраты на эксплуатацию и доставку нового оборудования | -20072,8 | |

| Всего: | 657039,2 | |

| Дополнительные капитальные вложения. Руб. Δ К = Кб - Кп | 1889160 – 1232120,8 = 657039,2 |

Расчет себестоимости измерения