Резервы роста прибыли формируются за счет факторов, воздействующих на ее величину (объема проданной продукции, цены реализации, себестоимости продукции, качества и ассортимента товара, рынков сбыта и т.д.).

В дополнение к ранее проанализированным факторам рассмотрим, как повлияет на прибыль повышение качества товара.

Таблица 11. Влияние качества товара на изменение цены реализации в ООО «АРТ-КОЛОР» в декабре 2007 г

| Сорт товара | Цена реализации, руб. | Удельный вес, % | Изменение средней цены реализации, руб. | ||

| План | Факт | Факт к плану, +/- | |||

| 21,7 | |||||

| -7 | -15,1 | ||||

| -2 | -4 | ||||

| Всего: | - | - | 2,6 |

Полученный результат показывает, на сколько процентов увеличится прибыль при изменении выручки на один процент. Он называется эффектом операционного рычага и используется для анализа предпринимательского риска. Чем выше значение операционного рычага, тем выше чувствительность прибыли к изменению выручки, тем больший прирост обеспечивает один процент прироста выручки.

Величина операционного рычага зависит от структуры имущества предприятия. Если в составе активов фирмы основные средства занимают значительную долю, то данный показатель будет более чувствительным, так как имеет место высокий уровень постоянных издержек, связанных с содержанием основных средств. Высокая чувствительность наблюдается и при работе предприятия ближе к точке безубыточности. В таком случае необходимо постоянно контролировать масштабы производственной и сбытовой деятельности.

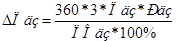

На формирование чистой прибыли оказывают влияние прочие доходы, расходы, что необходимо учитывать при подсчете резервов. Величину экономических потерь за счет списания просроченной дебиторской задолженности, по которой истек срок исковой давности, можно рассчитать по следующей формуле:

|

|

где ΔПдз – изменение прибыли за счет изменения просроченной дебиторской задолженности;

360 – период финансовой отчетности, из расчета 30 дней в месяце (30 х 12);

3 – срок исковой давности просроченной задолженности (лет);

Пдз – сумма просроченной дебиторской задолженности, тыс. руб.;

Рдз – рентабельность использования дебиторской задолженности;

ПОдз – фактический период оборачиваемости дебиторской задолженности, дней;

Пример. Просроченная дебиторская задолженность на предприятии ООО «АРТКОЛОР» в 2006 году составила 120 тыс. руб., рентабельность ее использования – 20%, период оборачиваемости – 180 дней. Таким образом, было недополучено прибыли на сумму 144 тыс. руб. (360×3×120×20)/(180×100%).

Заключение

Работа предприятия в условиях перехода к рыночной экономике связана с повышением стимулирующей роли прибыли. Использование прибыли в качестве основного оценочного показателя способствует росту объема производства и реализации продукции, повышению его качества, улучшению использования имеющихся производственных ресурсов. Усиление роли прибыли обусловлено также действующей системой ее распределения, в соответствии с которой повышается заинтересованность предприятий в увеличении не только общей суммы прибыли, но и особенно той ее части, которая остается в распоряжении предприятии и используется в качестве главного источника средств, направляемых на производственное и социальное развитие, а также на материальное поощрение работников в соответствии с качеством затраченного труда.

|

|

Таким образом, прибыль играет решающую роль в стимулировании дальнейшего повышения эффективности производства, усиления материальной заинтересованности работников в достижении высоких результатов деятельности своего предприятия. Дальнейшее усиление распределительной и стимулирующей роли прибыли связано с совершенствованием механизма ее распределения.

В настоящей дипломной работе рассмотрены теоретические вопросы, касающиеся одной из важнейших категорий экономической прибыли, ее сущности, порядка формирования, а также изучена система показателей рентабельности торгового предприятия.

По данному вопросу можно сделать вывод, что в условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

В ходе написания работы, был проведен анализ деятельности ООО «АРТКОЛОР» и основных показателей прибыли.

|

|

Основными видами деятельности общества являются: оптовые продажи и дистрибьюция профессиональной косметики для волос.

Общая площадь имеющегося помещения – 35 квадратных метров, торговая площадь – 15 квадратных метров.

Среднесписочная численность работников на 01 января 2007 года составляет 8 человек.

Проанализировав данные отчета о прибылях и убытках, можно сделать следующие выводы.

Замечается положительная тенденция в отчетном периоде по сравнению с предыдущим, отражающая то, что прибыль в отчетном периоде выросла и составила 4490 т.р., когда в аналогичном периоде предыдущего года она равнялась 3591 т.р.

Проведен также горизонтальный анализ отчета о прибылях и убытках, который свидетельствует о том, что по отношению к предыдущему периоду, выручка от продаж увеличилась на 125%, валовая прибыль – на 100,7%. Но так как расходы увеличились на 144%, что существенно ниже темпов роста выручки, а прибыль от продаж осталась на прежне уровне.

Вертикальный анализ отчета о прибылях и убытках свидетельствует о том, что изменения в структуре прибыли как положительные так и отрицательные: возросла доля валовой прибыли, но прибыль от продаж осталась прежней. Однако доля чистой прибыли уменьшилась.

В отчетном периоде чистая прибыль по сравнению с предыдущим уменьшилась на 2 тыс. рублей. На уменьшение чистой прибыли повлияло увеличение удельного веса чистой прибыли в отчетном периоде на 37,6%, и уменьшение прибыли до налогообложения на 39,8%. Таким образом, возможный резерв увеличения чистой прибыли составляет 2 тыс. рублей, за счет увеличения прибыли до налогообложения. Увеличить прибыль до налогообложения можно за счет снижения таких факторов как: уменьшение коммерчески расходов, внереализационных расходов.

Для более подробного исследования деятельности фирмы были рассчитаны показатели рентабельности, которые выражают экономическую эффективность деятельности фирмы.

Из рассчитанных показателей рентабельности можно сделать вывод.

Так рентабельность продаж в отчетном периоде снизилась по сравнению с прошлым периодом на 0,04% – такой показатель не очень значительный. Таким образом, уровень рентабельности снизился. Опережающими темпами растет себестоимость, что приводит к росту валовой прибыли.

Поэтому надо выявить возможные резервы для более эффективного повышения валовой прибыли. Следует снижать себестоимость за счет уменьшения расходов на управление, коммерческих расходов, прочих расходов.

В целях оптимизации и сокращения этих затрат необходимо отказаться от фиксированных ставок при оплате труда и увязать размер вознаграждения с результатами деятельности. Возможно, следует перейти на газовое топливо, которое является более дешевым по сравнению с бензином.

Повышение эффективности системы контроля деятельности работников со стороны директора с целью сокращения непроизводительных расходов.

Важная причина снижения прибыли связана с замедлением оборачиваемости капитала в связи с предоставлением отсрочек платежей.

Отсрочка платежа, часто используемая в ООО «АРТ-КОЛОР», должна сочетаться со стимулированием предоплаты системой скидок. Например, при полной предоплате предоставляются скидки 4% от стоимости поставленной продукции, при частичной предоплате в размере 50% стоимости отгруженной партии – скидки 3% и т.д. Система стимулов может сочетаться с системой штрафов, предусматриваемых в договорах за нарушение сроков оплаты. Однако по отношению к постоянным покупателям прибегать к штрафам нецелесообразно.

Исходя из объективной оценки своих финансовых возможностей ООО «АРТКОЛОР» должно на каждый квартал определять предельную сумму отсрочек платежа, которая может быть предоставлена покупателям. В соответствии с картотекой покупателей (заказчиков), взаимоотношений с ними определяются целесообразность и условия предоставления отсрочки платежа и предусматриваются в договорах положения, побуждающие заказчиков избегать нарушения условий расчетов.

В работе предложен график ожидаемого поступления средств от реализации по разработанной автором примерной форме.

Еще одна причина снижения прибыли – большой отток товарного запаса, связанный с предоставлением товара на реализацию в салоны красоты. По отношению к работникам салонов необходимо применять политику стимулирования продаж, основанную на объемах продаж и сроках реализации.

Это направление так же несет для ООО «АРТ-КОЛОР» риск возникновения сомнительных дебиторских долгов. Поэтому рекомендуется формирование резерва по сомнительным долгам, которое является одним из способов управления дебиторской задолженностью.

Резерв используется на покрытие убытков от списания безнадежных, нереальных к взысканию долгов в связи с истечением срока исковой давности.

Например, просроченная дебиторская задолженность на предприятии ООО «АРТКОЛОР» в 2006 году составила 120 тыс. руб., рентабельность ее использования – 20%, период оборачиваемости – 180 дней. Таким образом, было недополучено прибыли на сумму 144 тыс. руб. (360×3×120×20)/(180×100%).

В частности проведенная мной работа показала, что подробный анализ финансовых результатов помог найти пути более эффективного развития анализируемого предприятия. В ходе анализа были выявлены негативные тенденции. Руководству следует уделить этому должное внимание. Предложения, которые были внесены в эту дипломную работу, могут внести свой вклад в финансовое оздоровление фирмы.

Литература

1. Гражданский кодекс Российской Федерации. Части первая, вторая и третья.

2. Налоговый кодекс Российской Федерации. Части первая и вторая.

3. О бухгалтерском учёте. Федеральный закон от 21 ноября 1996 года №129 – ФЗ. (в редакции изменений и дополнений, внесённых приказом Минфина российской Федерации от 30 июня 2006 года №86 – ФЗ).

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Приказ Минфина России от 29.07.1998 №34н.

5. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утв. приказом Минфина РФ от 06.07.99 №43н.

6. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 (утв. приказом Минфина РФ от 9 декабря 1998 г. №60н) (с изменениями от 30 декабря 1999 г.)

7. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99: Приказ Минфина России от 06.05.1999 №32н.

8. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99: Приказ Минфина России от 06.05.1999 №33н.

9. О формах бухгалтерской отчетности организаций. Приказ Минфина РФ от 22 июля 2003 г. №67н.

10. Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций: Приказ Минфина России от 31.10.2000 №94н (с учетом Изменений в нормативные правовые акты по бухгалтерскому учету, утвержденные Приказом Минфина России от 18.09.2006 №115н).

11. Абрютина М.С. Экспресс-анализ финансово-экономической устойчивости предприятия. Индикатор финансово-экономической устойчивости. // Менеджмент в России и за рубежом. 2004. №4. С. 135-143.

12. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. – М.: ДИС, 2002.

13. Артеменко В.Г., Беллендир М.В. Финансовый анализ. – М.: ДИС, 2001

14. Баканов М.И. Анализ хозяйственной деятельности в торговле. – М.: Экономика, 2004

15. Бурдина Е.Н. Анализ факторов, влияющих на изменение точки безубыточности и зону безопасности // Справочник экономиста, 2006. №4. с. 60–62.

16. Волкова О.И. Экономика предприятия. – М.: Инфра, 2005.

17. Горфинкель В.Л., Швандар В.А. Экономика предприятия. – М.: «Юнити», 2004

18. Грузинов В.П., Грибов В.Д. Экономика предприятия – М.: Инфра, 2007.

19. Добровенский В. Как оценить доходность предприятия? // Экономика и жизнь, 2006 – №35.

20. Ефимова О.В. Финансовый анализ. – М.: издательство «Бухгалтерский учет», 2005.

21. Ефимова О.В., Мельник М.В. Анализ финансовой отчетности. – М.: Изд-во ОМЕГА-Л, 2006.

22. Ефремова А.А. Различие понятий «расходы» и «затраты» в бухгалтерском учете // Бухгалтерский учет. – 2003. – №16. – С. 54.

23. Иващенко И.П. Экономическая эффективность фирмы // Экономика фирмы. 2006. №23 с. 360–384.

24. Игнатов А.В. Определение точки безубыточности на практике // Финансовый менеджмент. 2004. №10 с. 53–58.

25. Киперман Г.М. Управление дебиторской задолженностью. // «Финансовая газета. Региональный выпуск», 2006, №12

26. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2004.

27. Ковалева А.М. Финансы. – М.: Финансы и статистика, 2003.

28. Колчина Н.В., Бурмистров Л.М., Поляк Г.Б. Финансы организации (предприятий). – М.: издательство «Проспект», 2004.

29. Лисицина Е.В., Токаренко Ч.С. Управление финансовыми резервами // Финансовый менеджмент, 2005, №6, с. 125–140.

30. Лушпов Н.А. Формула прибыли: учет различных видов деятельности. // Финансовый менеджмент, 2005, №11, с. 5–24.

31. Маевский В., Вяткин В.Н, Хриптон Дж., Казак А.Ю. Принятие финансовых решений: задачи, ситуации. // Вопросы экономики, 2004, №12, с. 152.

32. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ. – М.: «ПРИОР», 2007.

33. Матвеев П.С. Анализ деятельности фирмы. Микро- и макрофакторы. – М.: Эра, 2001

34. Нечитайло А.И. Учет финансовых результатов и распределения прибыли. М.: ФиС, 2005.

35. Новодворский В.Д., Марин В.В. Принцип сохранения капитала в отечественном бухгалтерском учете // Бухгалтерский учет. – 2002. – №18. – С. 52.

36. Побегуль И. Финансовый и статистический анализ. // Аудит и налогообложение, 2005, с. 36–42.

37. Прыкина Л.В. Экономический анализ предприятия. – М.: ЮНИТА – ДАНА, 2002.

38. Пучкова С.И. Анализ финансово-хозяйственной деятельности организации по данным отчетности // Бухгалтерская отчетность. 2003., с. 86–112.

39. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебн. пособие. – М.: новое издание, 2004.

40. Сафронов Н.А. Экономика предприятия. М., 2002.

41. Семеренко В.К., Казакова Р.П. Методы планирования прибыли предприятия // Справочник экономиста, 2005, №1. с. 977–85; №2. с. 99–103; №3. с. 68–78.

42. Тарбеева Е.М., Рыжова О.З. Оцениваем рентабельность финансово-хозяйственной деятельности компании // Главбух, 2005. с. 68–71.

43. Ткач В.И.; Романова С.В.; Чешаев А.С. Учет резервов предприятия. М., 2004.

44. Торговое дело: экономика, маркетинг, организация. – М.: ИНФРА-М, 2005.

45. Уткин Э.А. Финансовое управление. М., 2005.

46. Федотова М. Как оценить финансовую устойчивость предприятия? М.: Финансы, 2003 – №6.

47. Хома В.И. Источники информации для финансового анализа // Вестник Моск. ун-та. Серия 6. Экономика. 2003. №4. С. 60–75.

48. Шишкоедова И.И. Методика финансового анализа предприятия // Экономический анализ, 2005, №4, с. 23–29.

49. Шишмарев Е.М. Прогнозирование прибыли // Экономический анализ, 2004, №4, с. 34–37.

50. Экономика торгового предприятия / под ред. А.И. Гребнева. М.: Экономика, 2006.

51. Ясменко Г.Н. Формирование финансовых результатов в современных условиях. // «Все для бухгалтера», 2007, №15

[1] Горфинкель В.Л., Швандар В.А. Экономика предприятия. – М.: «Юнити», 2004

[2] Колчина Н.В., Бурмистров Л.М., Поляк Г.Б. Финансы организации (предприятий). – М.: издательство «Проспект», 2004

[3] Ясменко Г.Н. Формирование финансовых результатов в современных условиях. // "Все для бухгалтера", 2007, №15

[4] Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99: Приказ Минфина России от 06.05.1999 №32н

[5] Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99: Приказ Минфина России от 06.05.1999 №33н

[6] Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2004

[7] Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99: Приказ Минфина России от 06.05.1999 №33н

[8] Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций: Приказ Минфина России от 31.10.2000 №94н (с учетом Изменений в нормативные правовые акты по бухгалтерскому учету, утвержденные Приказом Минфина России от 18.09.2006 №115н)

[9] Стоянова Е.С. Финансовый менеджмент: теория и практика. М.:.ИЗД-ВО "Перспектива", 2005

[10] Липчиу Н.В. «Проблемы формирования конечных финансовых результатов деятельности организаций» // Экономический анализ: теория и практика, 2007, №7

[11] Там же

[12] Речь идет именно об обоснованном снижении издержек производства и обращения. Как правило, в любом крупном предприятии разрабатываются технически (или научно) обоснованные нормативы по отдельным операциям и, кроме того, существуют разнообразные нормы в рамках технологического процесса (состав, структура и виды сырья и материалов, последовательность операций и др.). Экономия за счет нарушения технологического процесса, естественно, не может рассматриваться как обоснованная (вряд ли кто-то захочет кутать котлеты, в которых доля мяса занижена в целях экономии затрат и снижения себестоимости).

[13] Побегуль И.Финансовый и статистический анализ.//Аудит и налогооблажение.2005с. 36-42.

[14] Шишмарев Е.М. Прогнозирование прибыли//Экономический анализ. 2004. №4.с. 34-37

[15] Семеренко В.К., Казакова Р.П. Методы планирования прибыли организации // Справочник экономиста. 2005. №1. с. 977-85; №2. с. 99-103; №3. с. 68-78

[16] Маркарьян Э.А., Герасименко Г.П. Финансовый анализ. – М.: «ПРИОР», 2007

[17] Отчет о прибылях и убытках ООО «АРТ-КОЛОР» приведен в приложении 6

[18] Киперман Г.М. Управление дебиторской задолженностью. // "Финансовая газета. Региональный выпуск", 2006, №12