Обеспечение эффективного функционирования российских предприятий в современных условиях требует взвешенного подхода к выработке и реализации принимаемых управленческих решений в сфере финансов, экономически грамотного управления их деятельностью. Важной составной частью системы финансового менеджмента любого предприятия остается механизм управления дебиторской задолженностью, оказывающий влияние на денежный поток. Деньги должны оперативно направляться в оборот с целью получения прибыли путем расширения своего производства или инвестирования в другие предприятия. В связи с этим эффективное управление дебиторской задолженностью является для предприятия ключом к успешному управлению денежным потоком.

Под дебиторской задолженностью понимается задолженность предприятию различных юридических и физических лиц, возникшая в ходе хозяйственной деятельности. Дебиторская задолженность является одной из разновидностей активов организации, который может быть реализован, передан, обменен на имущество, продукцию, результат выполнения работ или оказания услуг [6].

Кредиторская задолженность представляет собой задолженность организации перед другими организациями, работниками и лицами, возникающими в ходе различных фактов хозяйственной жизни [6].

Дебиторская и кредиторская задолженности являются частью денежных отношений предприятия, их величина влияет на формирование рыночной стоимости бизнеса.

Результаты анализа дебиторской и кредиторской задолженности используются в управленческих целях и включаются в финансовые отчеты компании. Поэтому достоверность анализа задолженности имеет важное значение.

Анализ расчетов с дебиторами и кредиторами оказывает большое влияние на оборачиваемость капитала, который вложен в текущие активы и, как следствие, на финансовое состояние организации оказывает увеличение либо уменьшение дебиторской и кредиторской задолженности.

Эффективный анализ расчетов с дебиторами и кредиторами призван решать следующие задачи:

- обеспечить постоянный и действенный контроль за состоянием задолженности, своевременность поступления полной и достоверной информации по расчетам, необходимой для принятия управленческих решений;

- соблюдение оптимальных размеров дебиторской и кредиторской задолженности и их соотношение;

- обеспечить своевременное поступление денежных средств от дебиторов, исключающих возможность применения штрафный санкций;

- выявить недобросовестных и неплатежеспособных должников [8].

Дебиторская задолженность.

Резкое увеличение дебиторской задолженности и ее доли в оборотных активах может свидетельствовать о неосмотрительной кредитной политике предприятия по отношению к покупателям, либо об увеличении объема продаж, либо о неплатежеспособности и банкротстве части покупателей.

Уменьшение дебиторской задолженности оценивается положительно, если оно происходит за счет сокращения периода ее погашения. Если же дебиторская задолженность снижается в связи с уменьшением отгрузки продукции, то это свидетельствует о снижении деловой активности организации [9].

Анализ как дебиторской, так и кредиторской задолженности рекомендуется проводить в такой последовательности:

1) анализ динамики, движения и структуры дебиторской и кредиторской задолженности.

2) анализ качества дебиторской и кредиторской задолженности.

3) оценка оборачиваемости дебиторской и кредиторской задолженности.

Таким образом, методика анализа дебиторской и кредиторской задолженности включает в себя горизонтальный и вертикальный анализ.

В процессе проведения анализа необходимо изучить состав, динамику, причины и давность образования как дебиторской, так и кредиторской задолженности.

Анализ начинается с изучения объема, состава, структуры и динамики дебиторской и кредиторской задолженности. Анализ уровня дебиторской и кредиторской задолженности можно проводить с помощью абсолютных и относительных показателей, которые нужно рассматривать в динамике.

Качественное состояние дебиторской задолженности характеризует вероятность ее получения в полной сумме, а кредиторской задолженности – возможность своевременного ее погашения. Показателем этой вероятности является срок образования задолженности, а также удельный вес просроченной задолженности.

При анализе дебиторской задолженности особое внимание надо обратить на сомнительную дебиторскую задолженность, т.е. долги, которые могут быть не получены организацией. Наличие сомнительной (неоРоссиянной) задолженности свидетельствует о том, что у данной организации имеются проблемы в системе расчетов с покупателями и заказчиками. Тенденция роста сомнительной дебиторской задолженности говорит о снижении ликвидности баланса, что ухудшает финансовое состояние организации.

Результаты анализа сводятся в табличной форме (Приложение 1).

Рассмотрим показатели, используемые для анализа структуры, качества, оборачиваемости дебиторской задолженности.

1. Коэффициент оборачиваемости дебиторской задолженности ( ) показывает, сколько раз обернулась дебиторская задолженность в течение отчетного периода. Рост этого коэффициента, как правило, означает сокращение продажи в кредит; снижение означает увеличение предоставленного коммерческого кредита.

) показывает, сколько раз обернулась дебиторская задолженность в течение отчетного периода. Рост этого коэффициента, как правило, означает сокращение продажи в кредит; снижение означает увеличение предоставленного коммерческого кредита.

= ВР / ДЗср (1), где

ВР- выручка,

ДЗср - средняя величина дебиторской задолженности за период:

(2),

(2),

где  и

и  - дебиторская задолженность на начало и на конец периода соответственно.

- дебиторская задолженность на начало и на конец периода соответственно.

2. Оборачиваемость дебиторской задолженности в днях (ДОбдз), т.е. длительность одного оборота дебиторской задолженности. Положительно оценивается снижение срока погашения дебиторской задолженности, и наоборот.

(3)

(3)

3. Коэффициент мобильности (Кмоб) дебиторской задолженности

Кмоб = Величина дебиторской задолженности / Величина оборотных активов.

Он показывает удельный вес дебиторской задолженности в сумме оборотных активов.

4. Удельный вес дебиторской задолженности в структуре средств организации:

= Величина дебиторской задолженности / Валюта баланса (4);

= Величина дебиторской задолженности / Валюта баланса (4);

Темп роста дебиторской задолженности:

(5),

(5),

где  и

и  - дебиторская задолженность за отчетный период и за прошлый период соответственно.

- дебиторская задолженность за отчетный период и за прошлый период соответственно.

Данный показатель следует сравнить с темпом роста валюты баланса. Если темп роста дебиторской задолженности опережает темп роста валюты баланса, это свидетельствует об отрицательной тенденции в финансовой стабильности организации;

Поскольку дебиторская задолженность представляет собой, по существу, бесплатный кредит покупателям, то она должна по возможности уравновешиваться таким же бесплатным кредитом поставщиков. Поэтому дебиторскую задолженность надо рассматривать во взаимосвязи с кредиторской задолженностью. В идеале не должно быть больших расхождений между ними, так как за счет поступления дебиторской задолженности должна погашаться кредиторская. Анализ дебиторской задолженности также дополняется анализом кредиторской задолженности.

В процессе анализа необходимо определить коэффициент соотношения дебиторской и кредиторской задолженности:

= Сумма дебиторской задолженности / Сумма кредиторской задолженности (6).

= Сумма дебиторской задолженности / Сумма кредиторской задолженности (6).

Данный коэффициент считается нормальным, когда он равен 2, т.е. сумма кредиторской задолженности примерно в 2 раза обеспечена дебиторской задолженностью. Если соотношение дебиторской и кредиторской задолженности меньше 2, это означает, что замедляется обращение в денежные средства ликвидной части оборотных активов.

Далее анализируется объем, состав, структура и динамика кредиторской задолженности.

Методика анализа кредиторской задолженности аналогична анализу дебиторской задолженности.

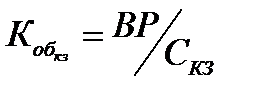

1. Коэффициент оборачиваемости кредиторской задолженности определяется как  (7).

(7).

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставленного предприятию. Рост коэффициента означает увеличение скорости оплаты задолженности предприятия, снижение - рост закупок в кредит.

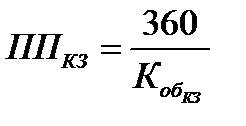

2. Средний срок оборота кредиторской задолженности

(8)

(8)

Где ППкз - период погашения кредиторской задолженности.

Период погашения кредиторской задолженности показывает, сколько оборотов в течение анализируемого периода требуется предприятию для оплаты выставленных ей счетов или сколько дней для этого необходимо. Он отражает средний срок возврата долгов предприятием (за исключением обязательств перед банком и по прочим займам).

По итогам расчетов делаются выводы о влиянии на отклонение общей величины кредиторской задолженности коммерческой организации изменений сумм долгосрочной кредиторской задолженности в целом, краткосрочной кредиторской задолженности в целом и отдельных их статей, а также дается оценка изменениям структуры кредиторской задолженности, произошедшим в отчетном году.

Особое внимание обращается на изменение суммы и удельного веса краткосрочной кредиторской задолженности, поскольку их увеличение может быть охарактеризовано как негативное явление, так как краткосрочная кредиторская задолженность сопряжена, как правило, с большим риском, чем долгосрочная кредиторская задолженность, поскольку требует более раннего погашения.

Завершающий этап анализа - исследование влияния изменений величин дебиторской и кредиторской задолженностей на финансовое состояние коммерческой организации.

Концентрированно влияние изменений величин дебиторской и кредиторской задолженностей на основные характеристики финансового состояния предприятия, несмотря на некоторую неоднозначность оценок, можно охарактеризовать согласно данным, приведенным в таблице 1.

Таблица 1 – Взаимосвязь задолженности и основных характеристик финансового состояния предприятия

| Характеристика финансового состояния организации | Дебиторская задолженность | Кредиторская задолженность | ||

| Рост | Снижение | Рост | Снижение | |

| Имущественное положение | Ухудшение | Улучшение | Улучшение | Ухудшение |

| Финансовая устойчивость | Улучшение | Ухудшение | Ухудшение | Улучшение |

| Платежеспособность и ликвидность | Улучшение | Ухудшение | Ухудшение | Улучшение |

| Деловая активность | Ухудшение | Улучшение | Улучшение | Ухудшение |

По окончании анализа дебиторской и кредиторской задолженностей на основании систематизации промежуточных результатов анализа делается общий вывод о степени рациональности их структуры, соотношении их между собой, сроках погашения, а также по поводу влияния изменений их величин на финансовое состояние предприятия.