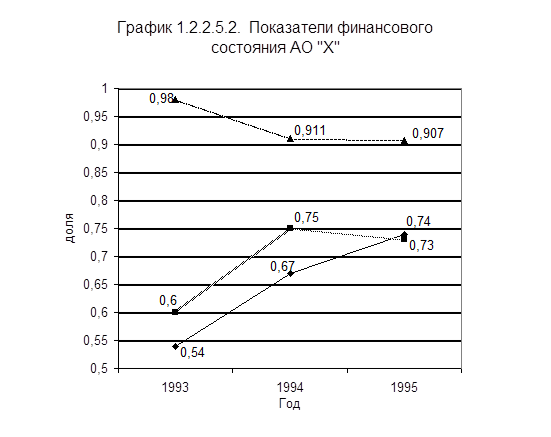

Таким образом, АО “Х“ можно признать неплатежеспособным и не имеющим возможности ее восстановить в ближайшее время.

ОБЩИЙ ВЫВОД

ПО АНАЛИЗУ ФИНАНСОВОГО СОСТОЯНИЯ.

Общая стоимость имущества предприятия выросла за 1996 г. на 20 355 690 тыс. руб. или 5,7 %.

Структура актива предприятия улучшилась как с финансовой, так и с производственной точек зрения.

Изменение структуры пассива баланса свидетельствует об ухудшении платежеспособности предприятия.

Положительным моментом является ослабление зависимости АО “Х“ от внешних источников финансирования и улучшения использования оборотных средств предприятия. Однако отсутствие на протяжении всего анализируемого периода у предприятия собственных оборотных средств свидетельствует о его финансовой неустойчивости.

За 1994-1996 г.г. все полученные показатели платежеспособности находятся на критическом уровне. Значение коэффициента восстановления платежеспособности указывает на отсутствие реальной возможности у АО “Х“ восстановить ее в ближайшее время.

Таким образом, за отчетный период финансовое состояние АО “Х“ улучшилось относительно уровня 1995 г., но остается на неудовлетворительном уровне. Также высок риск неплатежеспособности.

1.2.2.6. АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ.

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно, наиболее важные показатели финансовых результатов деятельности предприятия представлены в составе годовой бухгалтерской отчетности. К ним относятся: прибыль (убыток) от реализации продукции, прибыль (убыток) от прочей реализации, доходы и расходы от внереализационных операций, выручка от реализации, балансовая прибыль (убыток), чистая прибыль и другие. Кроме того, для характеристики финансовых результатов применяют различные показатели рентабельности.

Для анализа прибыли и рентабельности используются следующие данные за 1994-1996 г.г.:

- Форма № 2 “Отчет о финансовых результатах и их использовании“;

- Форма № 5 ”Приложение к балансу“.

Для анализа прибыли предприятия рассмотрим таблицу 1.2.2.6.1.

Таблица 1.2.2.6.1.

Балансовая прибыль предприятия.

тыс. руб.

| Показатели | 1994 г. | 1995 г. | Отклонение, +, - | Темп роста, % |

| А | ||||

| 1. Выручка от реализации продукции (работ, услуг), без НДС и СН | 4,1р. | |||

| 2. Затраты на производство реализованной продукции | 3,8р. | |||

| 3. Результат от реализации продукции | 3,7р. | |||

| 4. Результат от прочей реализации | 2,8р. | |||

| 5. Доходы от внереализационных операций | -6562006 | 19,8 | ||

| 5.1. По ценным бумагам | -32340 | 51,3 | ||

| 5.2. Курсовые разницы по операциям в иностранной валюте | -1051844 | 11,9 | ||

| 6. Расходы от внереализационных операций | 6,9р. | |||

| 7. Балансовая прибыль | 3,7р. |

Из данных таблицы 1.2.2.6.1. следует, что балансовая прибыль выросла по сравнению с 1995 г. в 3,7 раза. Этому способствовало увеличение прибыли от реализации продукции в 3,7 раза. Однако, снижение доходов от внереализационных операций (на 80,2 %) и увеличение расходов по ним в 6,9 раз сократили прибыль на сумму 12 779 902 тыс. руб.

Прибыль от прочей реализации получена, главным образом, за счет прибыли от реализации ТНП и материалов, прибыли от торговли магазина.

Проведем анализ рентабельности. Для этого рассмотрим таблицу 1.2.2.6.2.

Таблица 1.2.2.6.2.

Показатели рентабельности.

| Показатели | 1993 г. | 1994 г. | 1995 г. | Отклонения | |

| гр.2-гр.3 | гр.4-гр.3 | ||||

| А | |||||

| Рентабельность, %: | |||||

| 1. Реализованной продукции | 8,6 | 9,6 | 16,1 | +1,0 | +6,5 |

| 2. Балансовая прибыль на рубль реализованной продукции | 16,0 | 17,0 | 15,4 | +1,0 | -1,6 |

| 3. Чистая прибыль на рубль реализованной продукции | 10,0 | 11,0 | 10,9 | +1,0 | -0,1 |

| 4. Коксовой продукции | 9,4 | 8,6 | 15,8 | -0,8 | +7,2 |

| 5. Производственных фондов | 8,05 | 20,4 | 23,0 | +12,3 | +2,6 |

| 6. Вложений предприятия | 12,6 | 15,7 | 18,8 | +3,1 | +3,1 |

| 7. Выручка от реализации на один рубль стоимости имущества | 80,0 | 92,0 | 122,2 | +12,0 | +30,2 |

| 8. Рентабельность собственных средств предприятия | 13,0 | 20,8 | 18,1 | +7,8 | -2,7 |

| 9. Долгосрочных финансовых вложений | - | 170,0 | 87,2 | - | -82,8 |

| Коэффициент чистой выручки | 0,1 | 0,15 | 0,15 | +0,05 |

Из данных таблицы 1.2.2.6.2. следует, что рентабельность всей реализованной продукции в 1996 г. увеличилась до 16,1 % в том числе рентабельность коксовой продукции до 15,8 %, и остаются на низком уровне. Однако доходность реализованной продукции снизилась. Каждый рубль реализации приносил 15 копеек балансовой прибыли и 11 копеек чистой прибыли.

За период возросла, также, рентабельность производственных фондов, рассчитанных по балансовой прибыли, с 8,05 % в 1994 г. до 23 % в 1996 г.

На каждый рубль вложений, предприятие получало в 1996 г. 19 копеек балансовой прибыли, что больше чем в 1994 г. на 6,2 копейки. При этом предприятие имеет низкий показатель продаж на рубль стоимости имущества предприятия на уровне 1 рубль 22 копейки.

На каждый рубль вложенных собственных средств предприятие получило в отчетном году всего 18 копеек чистой прибыли.

Доходы от ценных бумаг составляли 87,2 копейки с каждого рубля вложений, что выше, чем общая рентабельность производственных фондов (23,0 %). Следовательно эта форма вложений не ухудшает финансового положения предприятия.

На каждый рубль выручки от реализации на предприятии поступало в 1996 г. 15 копеек, против 10 копеек в 1994 г., что свидетельствует об увеличении остаточной денежной наличности к общей выручке от реализации продукции.

ОБЩИЙ ВЫВОД

ПО АНАЛИЗУ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ.

Балансовая прибыль на АО “Х“ выросла по сравнению с 1995 г. в 3,7 раза. Этому способствовало увеличение прибыли от реализации продукции в 3,7 раза, дохода от прочей реализации в 2,8 раза. Однако, снижение доходов от внереализационных операций (на 80,2 %) и увеличение расходов по ним в 6,9 раз сократили прибыль на сумму 12 779 902 тыс. руб.

Продукция АО “Х“ остается низкорентабельной, несмотря на повышение ее за рассматриваемый период. Снижается доходность реализованной продукции.

Доходы от ценных бумаг составляли 87,2 копейки с каждого рубля вложений, что выше чем общая рентабельность производственных фондов (23.0 %). Следовательно эта форма вложений ухудшает финансового положения предприятия.

На каждый рубль выручки от реализации на предприятии поступало в 1996 г. 15 копеек, против 10 копеек в 1994 г., что свидетельствует об увеличении остаточной денежной наличности к общей выручке от реализации продукции.

РАЗДЕЛ 2. УЧЕТ И АНАЛИЗ ИСПОЛЬЗОВАНИЯ

ОБОРОТНЫХ СРЕДСТВ.

Каждое предприятие, осуществляющее хозяйственную деятельность, должно иметь оборотные средства, которые обеспечивают бесперебойный процесс производства и реализации продукции. Оборотные средства - это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Оборотные средства предприятия, участвуя в процессе производства и реализации продукции, совершают непрерывный кругооборот. При этом они переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов. Таким образом, проходя последовательно три фазы, оборотные средства меняют свою натурально - вещественную форму.

В первой фазе (Д-Т)оборотные средства, имеющие первоначальную форму денежных средств, превращаются в производственные запасы, т. е. переходят из сферы обращения в сферу производства. Во второй фазе (Т...П...Т1) оборотные средства участвуют непосредственно в процессе производства и принимают форму незавершенного производства, полуфабрикатов и готовых изделий. Третья фаза кругооборота оборотных средств (Т1-Д1) совершается вновь в сфере обращения. В результате реализации готовой продукции оборотные средства снова принимают форму денежных средств. Разница между денежной выручкой и первоначально затраченными средствами (Д1-Д) определяет величину денежных доходов предприятия. Таким образом, совершая полный оборот, оборотные средства функционируют на всех стадиях одновременно, что обеспечивает непрерывность процесса производства и обращения.

В отличие от основных средств, которые неоднократно участвуют в процессе производства, оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на вновь изготовленный продукт.

По источникам формирования оборотные средства предприятия подразделяются на собственные и заемные (привлеченные). Наличие собственных оборотных средств, является необходимым условием финансовой устойчивости предприятия. Источниками их образования являются уставной капитал, отчисления от прибыли (в резервный фонд, в фонды специального назначения), целевые финансирования и поступления, арендные обязательства, вклады учредителей. Заемные средства, привлекаемые, главным образом, в виде банковских кредитов, покрывают дополнительную потребность предприятия в средствах.

Размещение оборотных средств в воспроизводственном процессе определяет подразделение их на производственные фонды и фонды обращения. Оборотные производственные фонды функционируют в процессе производства, а фонды обращения - в процесс обращения, т. е. реализации готовой продукции и приобретения товарно-материальных ценностей. Наибольшую долю составляют оборотные производственные фонды, участвующие в создании стоимости. Величина фондов обращения должна быть достаточной, для обеспечения четкого и ритмичного процесса обращения.

| Оборотные средства |

Оборотные производственные фонды Оборотные производственные фонды

|

|

Фонды обращения

|

|  |

Расходы будущих периодов Расходы будущих периодов

|

| Незавершенное производство

|

Готовая продукция Готовая продукция

|

| Денежные средства и средства в расчетах

|

| На складе |

| Отгруженная, но не оплаченная

|

| Производственные запасы

|

|  |

| Нормируемые оборотные средства |

| Ненормируемые оборотные средства |

Рис. 2.1. Состав и размещение оборотных средств

Структура и состав оборотных средств зависят от формы собственности, специфики организации производственного процесса, отношения с покупателями, структура затрат на производство, финансового состояния и других факторов. Типовой состав и размещение оборотных средств представлены на рис. 2.1.

Исходя из принципов организации и регулирования производства и обращения оборотные средства подразделяются на нормируемые и ненормируемые. Нормируемые оборотные средства - это собственные оборотные средства, рассчитанные по экономически обоснованным нормативам. Ненормируемые оборотные средства являются элементом фондов обращения. Управление этой группой оборотных средств предотвращает их необоснованное увеличение, способствует ускорению оборачиваемости оборотных средств в сфере обращения.

Определение структуры и выявление тенденций изменения элементов оборотных средств дает возможность прогнозировать направление развития предприятия.

2.1. УЧЕТ ОБОРОТНЫХ СРЕДСТВ.

Оборотные средства предприятия отражаются в активе баланса во втором разделе “запасы и затраты“ и третьем разделе “денежные средства, расчеты и прочие активы“. Рассмотрим счета учета оборотных средств в том порядке, в котором они расположены в активе баланса.

Для учета материальных запасов планом счетов предусмотрено три счета: счет 10 “Материалы“, счет 11 “Животные на выращивании и откорме“, счет 12 “Малоценные и быстро изнашивающиеся предметы“, счет 41 “Товары“.

Материалы учитываются на счете 10 по фактической себестоимости их приобретения (заготовления) или учетным ценам.

Фактическая себестоимость приобретения (заготовления) складывается из их стоимости по ценам приобретения и расходов по заготовке и доставке их на предприятие (транспортно - заготовительские расходы, таможенные пошлины, уплачиваемые снабженческим организациям комиссионные вознаграждения, надбавки, наценки, потери от недостач поступающих материалов в пределах норм естественной убыли).

Следует иметь ввиду, что в тех случаях когда стоимость тары оплачивается поставщику сверх цен ресурсов, то она включается в стоимость приобретения, за вычетом ее стоимости по ценам возможного использования или реализации. В противном случае стоимость материалов уменьшится на стоимость тары по цене ее возможного использования с учетом затрат на ее ремонт.

Если учет материальных ценностей осуществляется по учетным ценам, то закупленные ценности отражаются в учете по этим ценам, а разница между учетными ценами и фактурой стоимости по документам поставщиков отражается на счете 16 “Отклонения в стоимости заготовленных материалов“. По мере расходования материальных ценностей отклонение по закупочным ценам списываются на счета по учету издержек производства и обращения или на счет 46 “Реализация продукции (работ, услуг)”. В конце отчетного периода сальдо образовавшееся на счете 16, в балансе включается в стоимость запасов материальных ценностей.

В зависимой от принятой предприятием организации учета поступления материалов может быть отражено с использованием счетов 15 “Заготовление и приобретение материалов“ и 16 “Отклонение в стоимости материалов“ или без использования их.

В первом случае в дебет счета 15 относится покупная стоимость материальных ценностей, по которым на предприятие поступили расчетные документы поставщиков, в корреспонденции со счетами 60, 20, 23, 71, 76 и т. п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов на предприятие.

В кредит счета 15 в корреспонденции со счетом 10 “Материалы“ или 12 “Малоценные и быстро изнашивающиеся предметы“ относится стоимость фактически поступивших и оприходованных ценностей. Сумма разницы в стоимости приобретенных материальных ценностей, исчисленной в фактической себестоимости приобретения и в учетных ценах, списывается со счета 15 на счет 16. Товары, поступившие на счет 41 “Товары“ оцениваются, как правило, по продажным ценам. Таким образом на счете 15 выявляется сумма превышения продажной стоимости товаров над их покупной стоимостью, которая отражается по дебету счета 15 и кредиту счета 42 “Торговая наценка“.

Остаток по счету 15 на конец месяца показывает наличие материальных ценностей в пути. В противном случае они отражают по дебету 10 кредиту 15 в конце месяца, а в начале следующего месяца эта сумма сторнируется.

Во втором случае оприходование материальных запасов отражается по дебету счета 10,11, 12, 41 и кредиту счетов 60, 20, 23, 71, 76 и т. п. в зависимости от того, откуда поступили материальные ценности, и от характера расходов по заготовке и доставке материалов. Стоимость оплаченных материалов, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков в конце месяца отражается по дебету счета 10 и кредиту счета 60 (без оприходования этих ценностей на склад). В начале следующего месяца эти суммы сторнируются и числятся в текущем учете как дебиторская задолженность по счету 60.

Фактический расход материалов в производстве или для других хозяйственных целей отражается по кредиту счета 10 в корреспонденции со счетами учета затрат на производства (издержки обращение) или другими соответствующими счетами. Реализация материальных запасов на сторону проводится по кредиту счетов 10, 12, 41 и дебету счета 48 “Реализация прочих активов“ с одновременным отражением по кредиту счета 48 и дебету счета 62 “Расчеты с покупателями и заказчиками“ сумм, причитающихся предприятию за эти материалы с покупателями.

К малоценным и быстроизнашивающимся предметам, учитываемым на счете 12 относятся предметы сроком службы менее 1 года, независимо от их стоимости; и предметы стоимостью ниже 50-кратной минимальной месячной оплаты труда, за единицу по цене приобретения, независимо от срока их службы; а также специальные инструменты и специальные приспособления, независимо от стоимости; специальная одежда, специальная обувь и постельные принадлежности, независимо от стоимости и срока службы.

Поступающие на склад малоценные и быстроизнашивающиеся предметы учитываются на счете 12-1 “Малоценные и быстроизнашивающиеся предметы на складе“. Передача МБП в эксплуатацию отражается по дебеты счета 12-2 “Малоценные и быстроизнашивающиеся предметы в эксплуатации“ и кредиту 12-1.

Предусмотрено два варианта учета износа малоценных и быстроизнашивающихся предметов. В первом варианте износ начисляется в размере 50 % стоимости МБП в момент их передачи в эксплуатацию и оставшейся суммы при выбытии из эксплуатации. Второй вариант предусматривает начисление износа в размере полной стоимости МБП в момент передачи их в эксплуатации. Следует отметить, что МБП, стоимостью до 1/20 50-кратного размера минимальной месячной оплаты труда, списываются на издержки производства и обращения по мере выдачи их в эксплуатацию.

Счет 31 “Расходы будущих периодов“ предназначен для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам. В частности расходы, связанные с горноподготовительными работами, подготовительными к производству работами в сезонных отраслях промышленности, неравномерно производимых в течении года ремонтов основных средств (когда предприятие не создается соответствующий резерв или фонд), по взносам арендной платы за последующие периоды.

Учтенные на счете 31 расходы списываются в дебет счетов 20, 23, 25, 26, 44.

Готовая продукция (счет 40) в балансах отражается, как правило, либо по фактической (полной или сокращенной), либо по нормативной производственной себестоимости. Однако отдельные виды продукции отражаются в балансе по цене их возможной реализации (рыночной оценке). Это происходит в тех случаях, когда готовая продукция потеряла свои первоначальные свойства и рыночная цена на эту продукцию в течении года сократилась по сравнению с их балансовой оценкой, что скажется на финансовых результатах предприятия.

Отличие сокращенной себестоимости готовой продукции от полной производственной себестоимости состоит в том, что учтенные на счете 26 общехозяйственные расходы не списываются в конце каждого месяца в дебет счетов 20 23, а относятся на финансовый результат от реализации продукции по дебету счета 46 “Реализация продукции (работ, услуг)“.

При учете готовой продукции на счете 40 по нормативной производственной себестоимости используется счет 37 “Выпуск продукции (работ, услуг), по дебету которого отражается фактическая производственная себестоимость продукции, а по кредиту ее нормативная себестоимость. Полученное отклонение списывается в дебет счета 46 “Реализация продукции (работ, услуг) в случае перерасхода и в случае получения экономии делается сторнировочная запись по дебету счета 46 и кредиту счета 37. Финансовый результат от реализации продукции выявляется на счете 46 “Реализация продукции (работ, услуг)".

Налог на добавленную стоимость учитывается по дебету счета 19 “НДС по приобретенным материальным ценностям“ в разрезе соответствующих субсчетов при приобретении соответствующих ценностей в корреспонденции со счетами 60, 76. Сумма налога, уплаченная поставщикам за приобретенные ценности, используемые на цели производства и обращения отражается по кредиту счета 19 и дебету счета 68 “Расчеты с бюджетом“, в случае использования ценностей на непроизводственные цели делается восстановительная проводка по дебету 81 “Использование прибыли“ и кредиту счета 68.

По статье баланса “Прочие запасы и затраты“ отражается не списанная, в установленном порядке, со счета 43 “Коммерческие расходы“ часть коммерческих расходов, относящихся к остатку неотгруженной (нереализованной) продукции. По мере отгрузки (реализации) продукции коммерческие расходы списываются в дебет счета 46 “Реализация продукции (работ, услуг)".

В настоящее время существует две методики определения выручки от реализации продукции (работ, услуг). При одном методе выручка от реализации продукции определяется в момент отгрузки продукции покупателям, при другом - в момент оплаты продукции покупателем. В первом случае задолженность покупателей за отгруженную продукцию отражается по дебету счета 62 по фактической цене реализации, во втором случае задолженность покупателей отражается по фактической себестоимости отгруженной продукции на счете 45 “Товары отгруженные“.

Авансы, выданные поставщиками и подрядчиками отражаются по дебету счета 61 “Авансы выданные“ и кредиту счетов учета денежных средств. После получения продукции на сумму выданных авансов делается следующая корреспонденция: дебет 60, кредит 61.

К краткосрочным финансовым вложениям (активный счет 58) относятся краткосрочные инвестиции организаций в ценные бумаги других организаций, государственные ценные бумаги и т. п. Приобретение краткосрочных финансовых вложений отражается по дебету счета 58 по их покупной стоимости. А также на счете 58 отражаются предоставленные организацией другим организациям займы. Разница между покупкой и номинальной стоимостью ценных бумаг амортизируется в течении срока, остающегося до срока их погашения. Реализация краткосрочных финансовых вложений отражается по кредиту счета 58 и дебету счета 48.

Движение денежных средств предприятия отражается по счетам 50 “Касса“, 51 “Расчетный счет“, 52 “Валютный счет“, 55 “Специальные счета в банках“, 56 “Денежные документы“, 57 “Переводы в пути“. По дебету счетов 50, 51, 52 отражается поступление денежных средств в корреспонденции со счетами 62, 54, 76 и т. д., по кредиту их выбытие в корреспонденции со счетами 60, 76, 61, 58, 06 и т. д.

К счету 55 могут быть открыты субсчета: аккредитивы, чековые книжки. Зачисление денежных средств на специальные ссудные счета отражается по дебету счета 55 и кредиту счетов 51, 52, 90 и др., а списание в дебет счетов 60, 76 и др.

Счет 56 предназначен для обобщения информации о наличии и движении денежных документов, находящихся в кассе предприятия (почтовых марок, оплаченных авиабилетов, оплаченных путевок в дома отдыха и санатории). Акционерные общества могут открывать к счету 56 специальный субсчет “Собственные акции, выкупленные у акционеров“, которые покупаются для их последующей перепродажи или аннулирования.

По статьям “касса“, “расчетный счет“, “валютный счет“ в балансе отражается сумма остатка по счетам 50, 51, 52. По статье “Прочие денежные средства “показываются суммы, учитываемые на счетах 55, 56, 57.

ОСНОВНЫЕ ЭЛЕМЕНТЫУЧЕТНОЙ ПОЛИТИКИ АО “Х“ НА 1996 г.

1. Учет материальных запасов осуществляется по фактической себестоимости их приобретения с использованием счета 10 “Материалы“, “Малоценные и быстроизнашивающиеся предметы“ в корреспонденции со счетами расчетов.

2. Материальные ценности, расходуемые на продукцию, списываются на счета издержек производства по средним фактическим ценам закупки.

3. Износ по малоценным и быстроизнашивающимся предметам начисляется в размере 100 % стоимости в момент их передачи в эксплуатацию.

4. Готовая продукция отражается на счете 40 “Готовая продукция“ по полной фактической производственной себестоимости.

5. Выручка от реализации продукции определяется по мере ее оплаты покупателями.

6. Предусмотрено создание резерва предстоящих расходов и платежей для целей проведения плановых капитальных ремонтов.

7. Также предусмотрено создание фондов специального назначения (фонда накопления, фонда специальной сферы, фонд потребления).

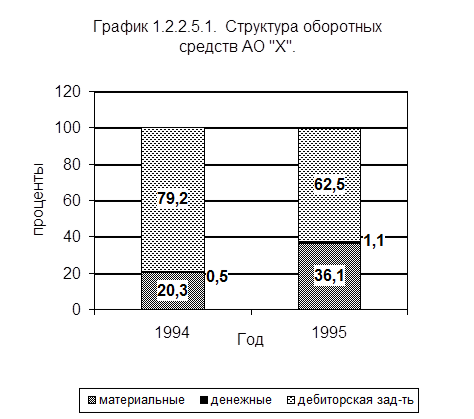

2.2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ.

Анализ использования оборотных средств следует начинать с анализа собственных оборотных средств, который предполагает определение фактического размера средств и факторов, влияющих на их динамику.

Несмотря на значительный удельный вес собственных средств предприятия, их не хватало даже на покрытие основных средств и прочих внеоборотных активов, что свидетельствует об отсутствии собственных оборотных средств. Причем, если на начало 1996 г. не хватало 155 133 тыс. руб., то к концу года эта сумма составила 3 809 377 тыс. руб.

Дальнейший анализ оборотных средств проводится в направлении изучения динамики и состава оборотных средств. При сопоставляется сумма оборотных средств на начало и конец 1996 г. и выявляются законность и целесообразность отвлечения средств из оборота (таблица 2.2.1.).

Таблица 2.2.1.

Анализ динамики оборотных средств АО "Х".

| Виды оборотных | Начало 1995 г. | Конец 1995 г. | Изменение | ||||||

| средств | сумма тыс. руб. | уд. вес, % | сумма тыс. руб. | уд. вес, % | тыс. руб. | % | |||

| А | |||||||||

| 1. Производственные запасы | 10,6 | 16,8 | +7869724 | +6,2 | |||||

| 2. Животные на выращивании и откорме | 0,1 | -89249 | -0,1 | ||||||

| 3. МБП (остаточная стоимость) | 0,5 | +605025 | +0,5 | ||||||

| 4. Незавершенное производство | 1,5 | 1,8 | +577146 | +0,3 | |||||

| 5. Расходы будущих периодов | 5,8 | +5726266 | +5,8 | ||||||

| 6. Готовая продукция | +230402 | ||||||||

| 7. Товары | 1,8 | -1470787 | -2,2 | ||||||

| 8. НДС и СН по приобретенным ценностям | 2,6 | 7,9 | +5737442 | +5,3 | |||||

| 9. Дебиторская задолженность | 79,3 | 62,7 | -2494272 | -16,6 | |||||

| 10.Краткосрочные финансовые вложения | 0,3 | +300000 | +0,3 | ||||||

| 11.Денежные средства - всего: | 0,5 | 0,7 | +360173 | +0,2 | |||||

| a) касса | 0,1 | +43536 | +0,1 | ||||||

| б) расчетный счет | +6189 | ||||||||

| в) валютный счет | 0,4 | -317666 | -0,4 | ||||||

| г) прочие денежные средства | 0,6 | +628114 | +0,6 | ||||||

| 12.Прочие оборотные средства | |||||||||

| 13.Итого оборотных средств | |||||||||