Метод, несмотря на математическую природу, является субъективным, он базируется на некоторых предположениях, которые выполняются далеко не для всех счетов, и, соответственно, это накладывает определенные ограничения на его применение.

Предположения:

1) Период последней доходности (раздел 3.2.1).

Данный метод несет в себе расчет статистических показателей, поэтому, в соответствии с информацией, изложенной в разделе 3.2.1 должен применятся только к "периоду последней доходности". Т.е. здесь заложено предположение о том, что: ряд недельных доходностей управляющего на определенном отрезке представляет собой СВ, и расчет каких-либо статистических показателей целесообразен только внутри данного отрезка.

Цикличность работы счета.

Весь данный метод базируется на предположении, что работа счета имеет "циклическую" природу. В частности, предполагается, что доходность счета "плавает" вокруг своего среднего значения, рассчитанного в соответствии с ППД (раздел 3.2.1). Безусловно, это подходит не для всех счетов, и несет в себе много ограничений, о чем будет написано ниже.

Подъем/спад.

Исходя из цикличности работы счета, предполагается, что циклы "подъема" доходности сменяются циклами "спада" доходности, и наоборот. Под "подъемом" понимается период работы, в течении которого доходность счета выше среднеарифметической (а не период без просадок!), а под "спадом", соответственно - период с доходностью ниже среднеарифметической.

Следовательно, нам более интересен счет, который в данный момент находится на длительном спаде, или только начинает период "подъема". Т.е. наша задача - ловить положительный "тренд" – причем, в его начале, а не в конце, если можно так сказать.

Ограничения:

1) Отношение ОЦЕНКА/ОШИБКА(раздел 3.2.3).

Как и почти все статистические методы, описанные в данной книге, данный метод очень плохо работает в отношении счетов с очень малым соотношением ОЦЕНКА/ОШИБКА параметра. Т.е. это, как всегда, агрессоры.

Недостаточность объема данных.

К сожалению, точность вычисления любого статистического параметра, и сделанного на его основе прогноза напрямую связана с объемом данных, используемых для расчета данного параметра.

"Период последней доходности", внутри которого мы применяем данный метод, как правило, довольно небольшой, что, конечно, делает точность оценки весьма невысокой.

Долгосрочная тенденция. Расчет и применение.

Основы расчета

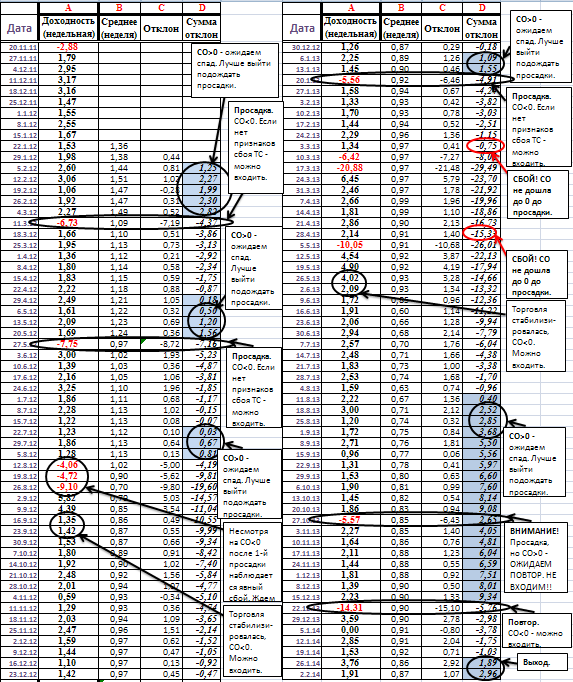

В данном подразделе будет проводиться подробный разбор метода: приведен пример таблицы расчета (реальный счет - AlexZhuk), подробно описаны все формулы, зависимости, даны необходимые пояснения и руководство к использованию полученных данных.

Строго математически в данном методе применяется расчет отклонений значений доходности (недельная, инвесторская) от среднего значения (на момент расчета) за весь ППД (раздел 3.2.1) счета. Отклонения в меньшую сторону - имеют отрицательный знак, в большую - положительный. Соответственно, когда сумма отклонений за период отрицательна - счет находится "на спаде", и вероятен "подъем" в будущем, и наоборот. Нас, естественно больше интересуют счета находящиеся на "спаде" (сумма отклонений за период отрицательна) - так как мы ожидаем от них подъема в скором времени.

Безусловно, вышеприведенное объяснение всего - лишь логика метода (скелет, можно сказать) - в расчете огромное кол-во нюансов, которые я постараюсь описать как можно подробнее ниже.

Итак, ниже приводится таблица с расчетами (выполняется в Excel - там нет никаких сверх-формул) для AlexZhuk - он довольно удобен для данной модели, плюс у него достаточно длинный ППД (т.е. торгует примерно одинаково уже давно) - поэтому на его примере логику метода хорошо видно.

После таблицы будут описаны: каждый столбец, формулы расчета и пояснения к нему.

Столбец «А»

(недельная доходность)

Формула: нет.

Описание: в данный столбец заносится недельная доходность счета.

Доходность инвесторская (с учетом значения КУ).

Данные берутся с InvestFlow либо FastPamm.

Столбец «B»

(средняя недельная доходность)

Формула: Bn= (A1+…+An)/n.

Описание: в данном столбце рассчитывается среднеарифметическая недельная доходность счета за период от начала расчета до текущего момента. Т.е. с каждой последующей неделей он пересчитывается с учетом последнего добавленного значения недельной доходности. В Excel рассчитывается автоматически с помощью функции СРЗНАЧ с зафиксированным (значок «$» в формуле) первым значением.

Столбец «С»

(недельное отклонение)

Формула: Сn= (An- Bn)/|Bn|.

Описание: в данном столбце рассчитывается отклонение текущего значения величины доходности от среднего за предшествующий период. Деление на значение среднего в формуле – выполняется как своеобразная «нормировка» - т.е. для приведения значений отклонений к единому виду, в независимости от абсолютных значений доходности (т.е. нам важно НЕ на сколько в процентах отклонилась доходность, а во сколько раз она отклонилась).

Столбец «D»

(сумма отклонений)

Формула: Dn= (C1+…+Cn).

Описание: в данном столбце рассчитывается сумма недельных отклонений величин доходностей от средних за ППД. Т.е. это куммулятивный параметр, показывающий на сколько сильно счет ушел от своих средних показателей доходности за период. Данный показатель является основным в данном методе – и, на основании его оценивается привлекательность инвестирования в счет. Большие (для каждого счета индивидуально) отрицательные значения данного параметра свидетельствуют о том, что счет «недобирает» доходность, и, в случае отстутствия сбоя в работе – в ближайшее время вероятен период «роста». И наоборот.

В нижеследующих подразделах разбираются дополнительные нюансы расчетов данных параметров и использования полученных данных.

Корректирующие факторы

Нормировка

Столбец: С.

Действие: деление разности на среднее значение.

Данное действие было описано выше. Лишний раз повторяться не буду, просто кратко резюмирую: нормировка необходима для приведения всех значений отклонений к единому виду и привязки этих значений по отношению к среднему значению.

Деление на 1

Столбец: С.

Действие: деление разности на "1" (а не на среднее).

Данное действие есть частный случай нормировки, применяемый в том случае, когда среднее значение по модулю меньше 1.

Это вынужденная мера, связанная с тем, что, когда среднее значение лежит в интервале (-1;1) происходит экспоненциальный рост отклонения по мере приближения среднего к 0. В математике данное явление иногда описывается как "переход через 0". Во многих случаях наличие данного перехода в той или иной степени искажает расчеты, поэтому делитель, лежащий в интервале (-1;1) приравнивают к единице. Это, в свою очередь, тоже искажает расчеты, но, в значительно меньшей степени.

Например, если среднее значение равно 0,5 - Вы получите отклонение, увеличенное в 2 раза (т.е. "разность"/0,5). Если же среднее значение равно 0,05 - то в 20! раз. В ряду отклонений, имеющих значения, например, от -15 до +10 появится отклонение, равное +-200 - что очень сильно исказит расчеты.

Резюмируя: в случае, когда среднее значение (столбец B) лежит в интервале (-1;1) формула для столбца С принимает следующий вид: Сn= (An- Bn)

3. Декремент (раздел 7.2)

Столбец: B.

Действие: Умножение итогового результата на число в интервале (0;1).

В подразделе 7.2 подробно описано такое явление как "декремент" доходности счета (термин "собственного производства").

Доходность большинства счетов со временем уменьшается. Т.е., доходность за первый год наверняка будет выше доходности за второй и т.п.

Точно математически данное "затухание" доходности определить проблематично, но, с учетом того, что мы работаем со статистическими величинами (с присущим им разбросом) - особо и не нужно.

Применительно к данному расчету: декремент есть множитель (как правило меньше 1) - подставляемый к средней доходности счета для приближения ее к будущим реальным показателям.

Все наши расчеты несут характер "прогноза" - т.е. мы, так или иначе, пытаемся по прошлым значениям параметра определить его будущие (или основанные на его будущих значениях значения других параметров). Исходя из формулы столбца "B" видно, что среднее значение рассчитывается ретроспективно. Несмотря на то, что значение среднего внутри ППД (по которому мы и ведем расчет) принимается нами как "незначительно колеблющееся", иногда целесообразно все-же учитывать декремент данного значения даже внутри этого интервала. Я в своих расчетах, как правило, использую множитель 0,8 или 0,9 (однако есть один "экзотический" случай - счет Trader(099) - у которого используется положительный декремент = 1,2 - т.е. его доходность принимается растущей). Более подробно Вы найдете это в приложении 1. Я определяю данный множитель на глаз, как правило, сравнивая значения средних со "средним средних" (это дополнительный параметр - в данной публикации не рассматривается).

В таком случае формула для столбца "B" принимает вид:

Bn=((A1+…+An)/n)*D

где D -декремент.

Смещение

Столбец: D.

Действие: сложение СО и константы смещения.

У некоторых счетов СО циклизуется не вокруг нуля, а вокруг какого-либо другого числа. Например +5. Т.е. для таких счетов СО равная, например +7 означает, что счет совсем немного "перебирает" с доходностью, а, например СО равная "всего лишь" 0 - означает, что счет прилично ушел вниз. У таких счетов смещена оценка по отклонениям.

Причины данных смещений нам неизвестны; я предполагаю что основными являются: ограниченность данных, статистический разброс и грубое применение "декремента". Так же стоит отметить, что сам метод является не "нобелевской разработкой" и ждать от него чудес точности и строгих реализаций условий конечно, не стоит.

Смещение в таком случае есть константа, которая прибавляется (отнимается) к значению СО для корректировки данного значения - т.е. чтобы значение СО снова циклизовалось вокруг 0. Значение смещения определяется исходя из того, при каких значениях СО наступала просадка в прошлом (внутри ППД), а так же исходя из значения параметра "среднее СО " (параметр не рассматривается в данной публикации).

В таком случае формула столбца "D" приобретает вид:

Dn= (C1+…+Cn)+S

где S -константа смещения

Использование данных

В данном подразделе будут освещены 3 основных момента, которые, на мой взгляд, могут помочь Вам лучше понять суть метода, степень его точности и границы применимости.

Параметры СВ.

Как уже говорилось в разделе 3, любой статистический расчет имеет своей целью прогноз - т.е. оценку будущих данных на основании прошлых.

Повторно прошу обратить внимание, что любой статистический расчет применим только к СВ. Т.е. нельзя взять и посчитать среднее для любого ряда чисел (не являющегося СВ) - точнее, посчитать можно, но ценность знания значения данного параметра для нас никакая. Таким образом, проводя какие-либо расчеты мы изначально закладываем предположение о том, что ряд используемых нами данных есть СВ. Для каждой СВ может быть рассчитан ряд параметров (МО, СКО, асимметрия и т.д.).

Вот теперь внимание: любой параметр СВ сам по себе является тоже СВ. Т.е. это не статичная, точная математическая оценка - это такая же динамическая величина, колеблющаяся в определенном интервале. И у нее тоже есть свои параметры. У МО есть такие же МО и СКО и т.д. (хорошо понимается в сравнении с "матрешкой").

Вообще говоря параметров для СВ бесчисленное множество - они не ограничиваются описанными в учебнике по мат.статистике. Фактически параметром может выступать любая рассчитанная величина, что-либо о данной СВ говорящая. В нашем случае СО - тоже параметр недельной доходности, такой же как ее МО (или средняя) и СКО. И он так же имеет свои параметры. И в его (СО) ряду так же есть определенные зависимости - как у любой СВ. Фактически я веду к тому, что для каждого счета ряд значений СО имеет свои определенные особенности и не стоит подгонять их все под "одну гребенку". Как пример, описанный выше - "смещение".

Рассматривайте ряд значений СО счета как отдельную величину. Тот способ прогнозирования по ряду СО, который пригоден для одного счета, может быть непригоден для другого, и наоборот. Но общие закономерности, конечно остаются: СО<0 - счет на "спаде"; СО>0 - счет на "подъеме".

Разброс значений СО

У разных счетов значения ряда СО могут колебаться в разных интервалах - т.е., для одного счета может считаться сильным отклонением +-5, а для другого +-20. Это обязательно нужно учитывать - чтобы не сделать преждевременного входа/выхода.

Математически это снова возвращает нас к предыдущему пункту - СО такая же СВ и имеет свои параметры. В данном случае имеет место разное СКО данного параметра у разных счетов. Чем СКО(СО) больше - тем сильнее счет может отклоняться от 0, и наоборот.

Основное применение