Проверить достоверность уравнения регрессии – значит, установить: соответствует ли математическая модель, выражающая зависимость между переменными связям в генеральной совокупности и достаточно ли включенных в уравнение объясняющих переменных для описания зависимой переменной.

Проверка достоверности уравнения в целом проводится на основе дисперсионного анализа по критерию F-Фишера.

Схема дисперсионного анализа:

1. Выдвигается рабочая гипотеза о равенстве генеральных дисперсий: дисперсии, воспроизведенной (σ2регр.) уравнением регрессии, и остаточной дисперсии (σ 2ост.), а также альтернативная ей:

Н0: σ 2регр. = σ 2ост.

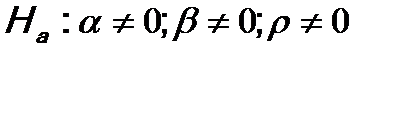

Нa: σ 2регр. ¹ σ 2ост

2. Выбирается уровень значимости критерия  .

.

3. Производится разложение общего объема вариации:

Поскольку остатки определяются как:

,

,

т.е. отклонения от линии регрессии по каждому наблюдению, будем обозначать остаточный объем вариации как  .

.

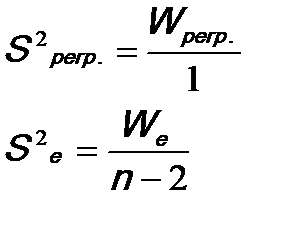

3. Определяется число степеней свободы, которое обозначается d.f. или v:

vобщ.=n-1, где n – численность выборки;

vрегр.=m (m – число параметров без условного начала). Для парной линейной регрессии vрегр.=1

vост..=n-m-1

Для парной линейной регрессии vост .= n-2.

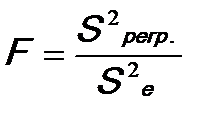

4. Рассчитываются выборочные несмещенные оценки дисперсий:

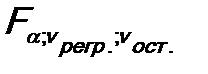

5. Определяется фактическое значение F-критерия Фишера:

6. Определяется критическое (табличное) значение критерия:

6. Делается статистический вывод:

а) Fфакт.≤ Fтабл.ÞН0 (σ2факт.= σ 2ост.)

б) Fфакт.> Fтабл.ÞНa (σ 2факт. ¹ σ 2ост)

7. Делается заключение о значимости уравнения в целом, в случае принятия альтернативной гипотезы при выбранном уровне вероятности суждения  , либо – о его недостоверности, если была принята нулевая гипотеза.

, либо – о его недостоверности, если была принята нулевая гипотеза.

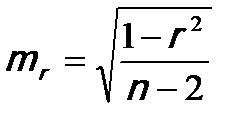

Если уравнение регрессии в целом значимо, то имеет смысл оценить значимость его параметров по t-критерию Стьюдента. Этот критерий применяется также для оценки значимости коэффициента парной корреляции, поскольку r – это лишь выборочная оценка генерального коэффициента корреляции  .

.

Схема t-теста:

1. Формулируются рабочая и альтернативная гипотезы:

2. Выбирается уровень значимости критерия .

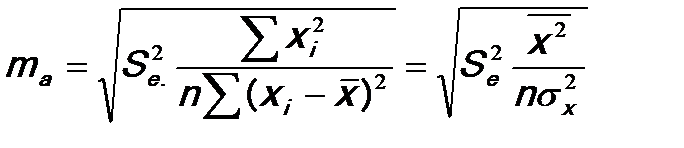

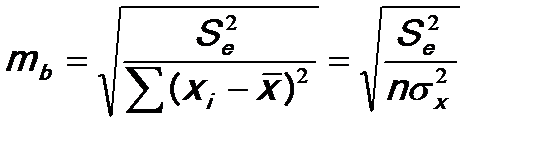

3. Рассчитываются средние ошибки выборочных характеристик:

,

,

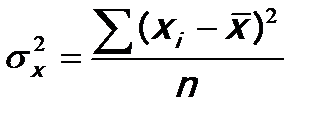

где  – выборочная дисперсия независимой переменной х.

– выборочная дисперсия независимой переменной х.

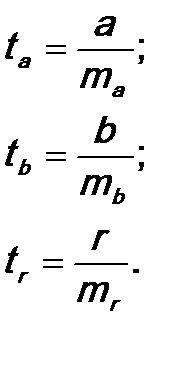

4. Определяются фактические значения t-критерия:

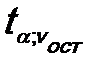

5. Определяется критическое значение:

.

.

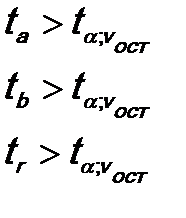

6. Фактические значения сравниваются с критическими. Тестируемые параметры будут значимыми, если:

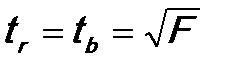

Отметим, что в парной линейной модели, поскольку в модели всего один регрессор:

.

.

Если параметры уравнения оказались значимыми, то возможна их интерпретация и распространение выводов на генеральную совокупность.

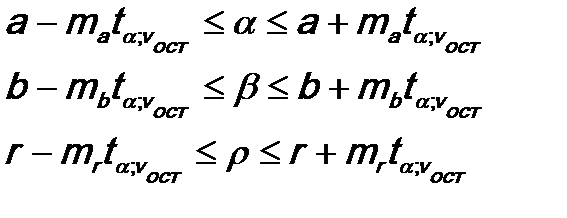

В этом случае возможна их интервальная оценка:

Нужно иметь ввиду, что существенные параметры регрессии не могут менять знаки на противоположные. Если нижняя граница у Вас получается отрицательной, а выборочный параметр при этом – положительный, то в качестве нижней границы следует взять ноль. Аналогично для коэффициента корреляции, к тому же нужно помнить, что он изменяется в пределах от -1 до 1, соответственно предельные границы в генеральной совокупности не могут превышать по модулю единицу.